$中国铝业(SH601600)$ $藏格矿业(SZ000408)$ $紫金矿业(SH601899)$

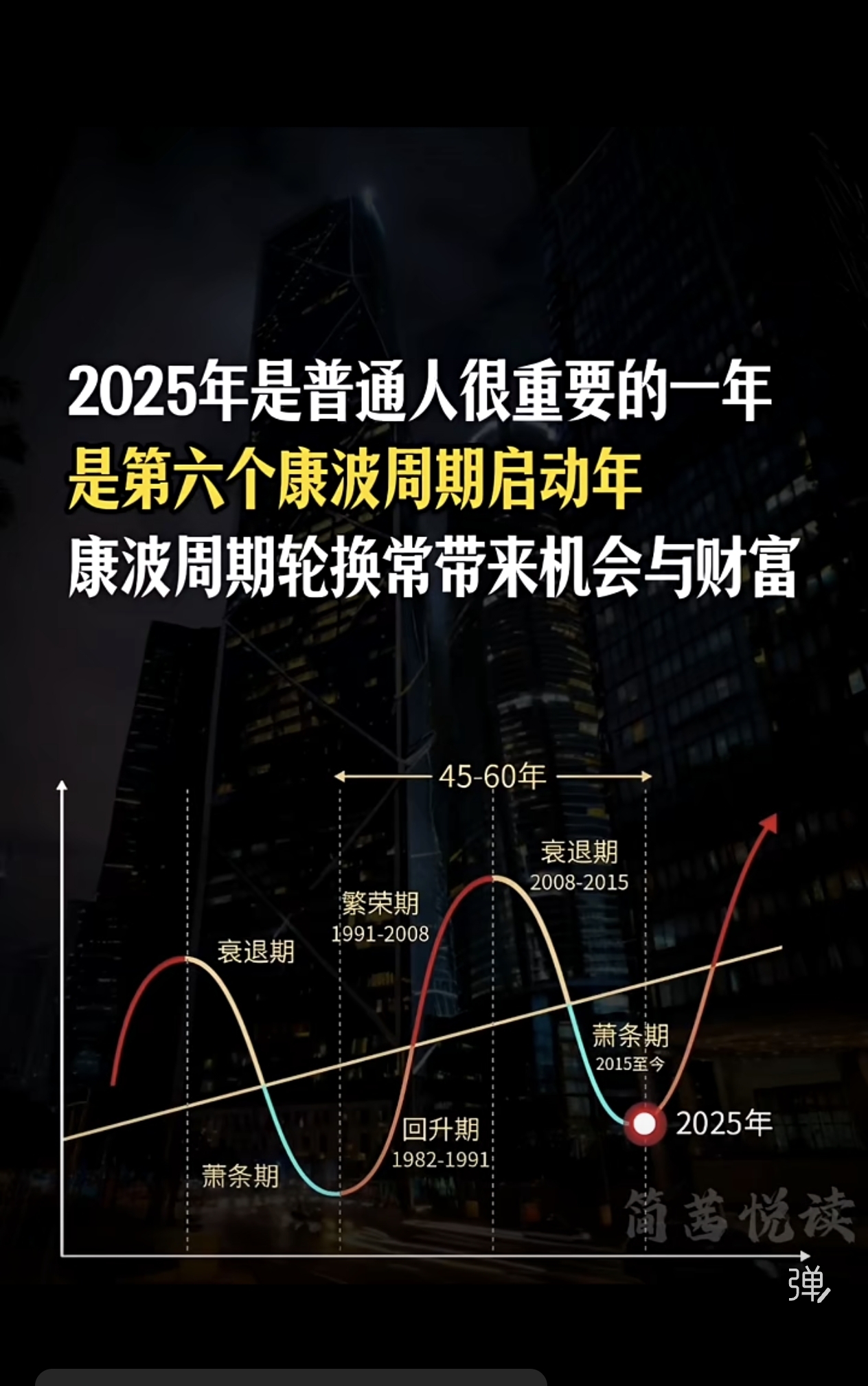

结合周金涛的康波理论,2025年是第六轮康波周期的回升期起点,这一周期以AI、新能源、生物科技为核心驱动力,资源品的配置优先级会随经济回升期(2025-2035)和繁荣期(2035-2045)的阶段切换而变化,核心围绕工业金属、新能源金属、稀缺战略资源的轮动展开,具体配置逻辑如下 :

一、回升期(2025-2035):优先配置工业金属+新能源核心金属

这一阶段是技术革命的落地初期,新能源基建、AI算力基础设施的建设会率先拉动资源需求,配置优先级从高到低为:

1. 铝(中国铝业为核心标的):作为工业金属中兼具能源属性和通用属性的品种,电解铝产能受政策红线限制,供给刚性极强,而新能源汽车轻量化、光伏支架、特高压建设的需求会持续爆发,是回升期弹性最大的资源品,也是布局的核心方向。

2. 锂、稀土:锂是新能源车、储能的核心原料,稀土是永磁电机、高端制造的刚需品,二者受益于新能源产业链的快速扩张,且供给端的资源壁垒高,价格弹性仅次于铝。

3. 铜:电力基建、光伏风电装机的线缆需求会逐步释放,铜的工业属性使其成为回升期的稳健配置,但弹性略低于铝和锂。

此阶段可将60%-70%的资源仓位集中在铝,20%-25%配置锂/稀土,剩余10%-15%配置铜,兼顾弹性与稳健性。

二、繁荣期(2035-2045):切换至稀缺战略资源+贵金属

当技术革命进入红利释放期,全球经济繁荣推升通胀,资源品配置需转向稀缺性更强的品种,优先级为:

1. 铂族金属(铂、钯):氢能源产业链的催化剂、燃料电池的核心原料,会随氢能技术的商业化迎来需求爆发,是繁荣期的核心弹性品种。

2. 稀土(中重稀土):高端制造、军工、机器人产业的需求会大幅增长,中重稀土的稀缺性会进一步放大价格涨幅,成为战略级配置标的。

3. 黄金:繁荣期后期通胀走高、地缘风险上升,黄金的避险属性会凸显,可作为仓位的“安全垫”配置。

此阶段可将50%的资源仓位转向铂族金属和中重稀土,30%保留铝/铜的底仓,20%配置黄金对冲风险。

整体来看,第六轮康波周期的资源品配置核心是“回升期抓工业金属的需求爆发,繁荣期守战略资源的稀缺红利”,而铝作为衔接两个阶段的核心品种,可长期持有作为底仓,直至繁荣期后期再逐步切换标的。