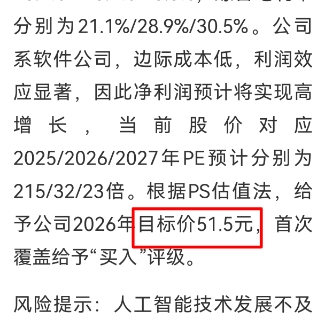

天啊!太牛了!目标价51.5元!现价23.46元!股价涨1倍还多。它是谁?有研报称:高伟达盈利预测与投资评级:随着AI应用在金融领域逐步推广,有望带动传统银行IT需求增长。同时,公司积极推进与蚂蚁合作,聚焦银行信贷场景,探索金融AI Agent落地,打造第二成长曲线,带来综合毛利率提升。我们预计公司2025-2027年营业收入增速分别为23.4%/125.1%/25.3%,综合毛利率分别为21.1%/28.9%/30.5%。公司系软件公司,边际成本低,利润效应显著,因此净利润预计将实现高增长,当前股价对应2025/2026/2027年PE预计分别为215/32/23倍。根据PS估值法,给予公司2026年目标价51.5元,首次覆盖给予“买入”评级。$创业板指(SZ399006)$ $上证指数(SH000001)$ $高伟达(SZ300465)$

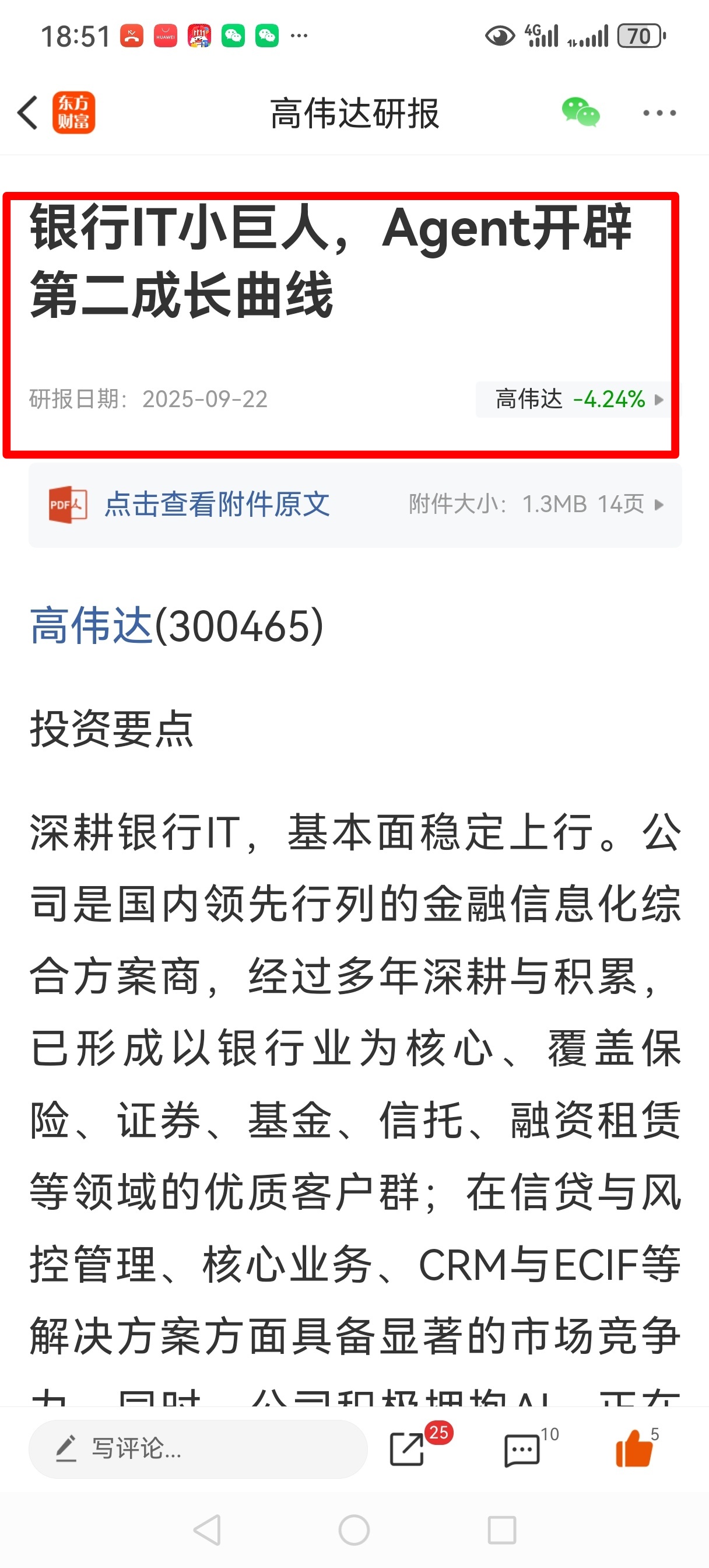

重点!这是东吴证券9月22日发的研报。$创业板指(SZ399006)$$上证指数(SH000001)$$高伟达(SZ300465)$

高伟达合理市值达200亿的十大核心理由

1. 行业龙头地位稳固:国内领先的金融信息化综合方案商,深耕行业20余年,服务超900家银行客户,续约率超95%,客户粘性极强。

2. 政策红利深度加持:契合央行《金融科技发展规划2025》要求,深度参与银行信创、数字货币及跨境支付建设,尽享政策驱动增长红利。

3. 核心技术壁垒坚实:拥有软件著作权248项、专利超400项(含12项金融大模型专利),金融AI信贷审批准确率达92%,技术实力获行业认可。

4. 重磅合作赋能增长:与蚂蚁数科共建AI金融解决方案,携手央行金电集团推进信创与数据要素业务,订单确定性强。

5. 业绩反转势头强劲:2025年二季度单季净利润同比大增269.61%,实现扭亏为盈,机构预测2025-2027年营收增速最高达125.1% 。

6. 商业模式升级提效:从项目制向运营分润模式转型,毛利率有望从20%提升至50%以上,ROE将显著改善。

7. 市场空间持续扩容:银行IT支出预计2025年达2200亿元,AI应用渗透率不足15%,叠加1.27万亿元零售信贷缺口,增量空间广阔。

8. 全国网络布局:在多地设立子公司及分支机构,覆盖全国绝大多数省份及香港地区,助力区域性金融机构拓展。

9. 机构高度认可评级:东吴证券给予“买入”评级、海通国际给予“优于大市”评级,目标价最高达51.5元,估值修复空间充足 。

10. 海外业务破冰起航:设立东南亚金融科技中心,中标马来西亚数字银行项目,跨境支付业务覆盖20多个国家,打开增长第二曲线。

股市有风险,投资须谨慎!

- 昨天 12:52作者更新了以下内容

近期斩获行业荣誉 :11月7日,高伟达在证券之星第十三届资本力量年度品牌活动中荣获“优秀上市公司奖”,这是对其在金融科技领域的业务能力、创新实力及整体经营表现的高度肯定。

$高伟达(SZ300465)$$创业板指(SZ399006)$$上证指数(SH000001)$