——深度拆解“中证A500+创业板+科创板50”黄金组合

截至2025 年9月末,全市场 ETF 规模已达 5.63万亿元,延续着近几年的快速增长态势,仅用 4 个月就完成从 4 万亿到 5 万亿的跨越,并伴随上证指数突破3800 点。

不少投资者却陷入新的纠结,既想要抓住各种ETF的投资机会,又害怕太极致跑输市场。

本文利用寻常的3个指数,采用“均衡打底+成长冲锋”的配置逻辑构建一个平衡组合,或许是破解这份纠结的科学思路。

中证A500:均衡筑基,守住“基本盘”

对于普通投资者来说,在构建投资组合时,最好先锚定市场的整体平均收益。这有助于给你的投资筑牢一个稳定的心态,否则当我们持续跑输市场的时候,心态很容易失衡,造成投资操作变形。

因此我们先要挑选一个稳健均衡的宽基指数作为投资组合的底仓,这个指数最好是在多种行情中都能有还不错的超额收益。

以前说到宽基指数、基准指数,大家一般会想到沪深300。

2024年9月23日中证指数公司发布了一个新的宽基指数——中证A500,该指数发布后,引起了市场的广泛关注。

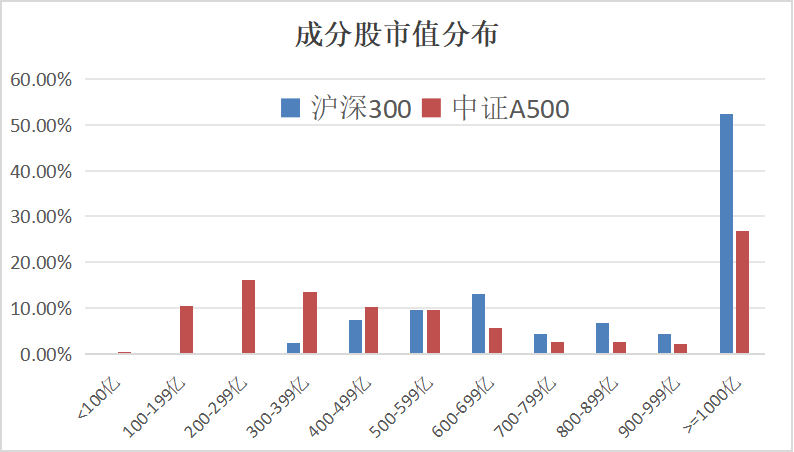

大家积极讨论,普遍认为是非常好的指数,可以替代沪深300,原因在于二者市值范围和市值覆盖度接近,但中证A500风格更均衡、选股代表性更强、ESG评分更高。

下图为两个指数的市值分布,中证A500对A股市场的代表性更强。

如今指数发布已经发布一年多,“成绩单”已经摆在投资者面前,我们可以检验一下中证A500是不是真的有当初发布时说的那么好呢?

2024-9-23指数发布至今,中证A500全收益涨幅为52.12%,沪深300全收益涨幅为48.03%。确实表现更好。

这主要是因为近1年A股走牛,风险偏好提升,成长风格和中小盘股表现更好。

中证A500覆盖全部中证一级行业和二级行业,以及93个三级行业中的91个几乎做到了A股行业全覆盖。行业结构方面,既锚定了传统经济的“压舱石”,又网罗了新经济的“潜力军”。比沪深300偏向传统行业和大盘价值的特征要更加优化。

因此风格和市值更加均衡的中证A500近一年的表现自然也好于偏大盘价值的沪深300。

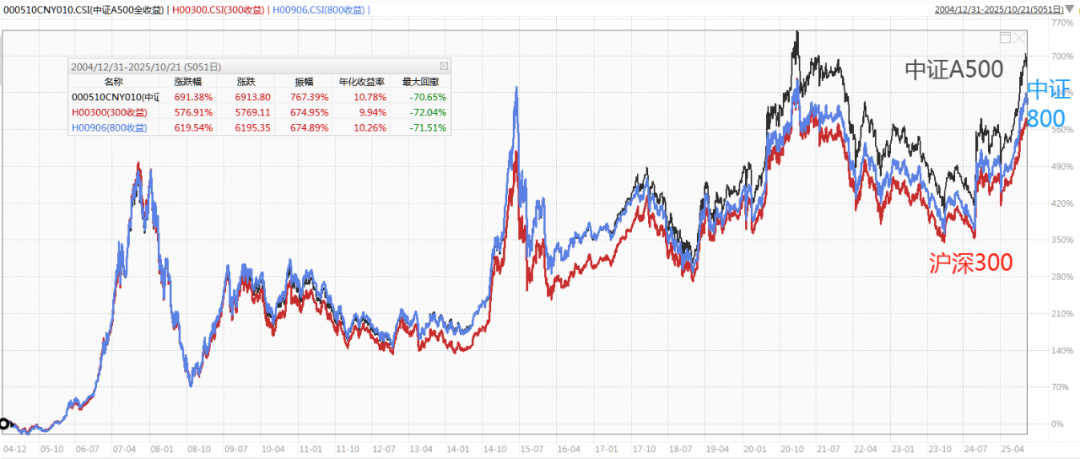

再观察一下长期表现。下图对比了基日以来的走势,中证A500全收益长期收益更加好于沪深300全收益和中证800全收益。(注:2004-12-31至2025-10-21,数据来源:Wind)

下图红线代表了基日以来中证A500全收益相对沪深300全收益的超额收益,可以看到中证A500有一个长期跑赢沪深300的趋势。(注:2004-12-31至2025-10-21,数据来源:Wind)

中证A500通过“均衡行业比例+筛选行业龙头”的编制规则,提升了选股的质地,并且可以更及时的纳入新兴产业。

例如,在新能源汽车产业链,中证A500不只包括整车与电池龙头,更把具备核心技术优势的国产锂电设备厂商、车规级芯片设计企业等纳入成份股,完整覆盖产业链上下游;在半导体领域,指数覆盖了从设备材料到芯片设计的全链条企业,而非局限于少数大市值龙头,真正实现了对新兴赛道的“全景式布局”。

综上,从中证A500发布后的表现确实未辜负市场前期的期待,是一个非常好的均衡宽基指数。

基金公司也都非常看好中证A500,一直在积极申报跟踪的基金,截至2025年10月21日已被超30家基金公司布局,挂钩的基金共273只,其中ETF共40只,总规模超2000亿元、仅次于沪深300。

其中,A500ETF易方达(159361)7月以来净流入近50亿元,居同标的ETF首位,最新规模超过210亿元。

截至10-21,中证A500的PE为16.88,处于近10年87%的历史高位。

不过对比股债性价比,由于近年来利率持续走低,目前10年期国债收益率为1.76%,相较而言,中证A500的风险溢价还处于48.7%的适中位置。

双创板块:成长冲锋,捕捉科技“超额收益”

组合中有了类似中证A500指数这种“稳健的底盘”,接下来你就可以考虑寻找一些进攻方向了。

其中,成长板块可能是你需要重点考虑的方向。成长板块在历届牛市中都有不错的表现,并且目前成长风格正处于新一轮的跑赢趋势中。

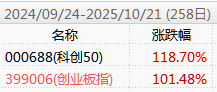

成长板块的代表性指数——创业板指与科创板50指数,都是高弹性、高成长性的宽基,适合作为投资组合中的“冲锋矛”,两个指数自“924行情”以来表现都很不错。

首先我们可以用创业板指观察一下成长风格的表现,下图是基日至今,创业板指/中证全指的走势。(2010-5-31至2025-10-21,数据来源:Wind)

可以看到,以创业板指为代表的成长风格,在2014-2015牛市、2019-2021牛市中都有不错的表现,并且有多次风格切换的规律,目前正处于新一轮风格切换的起点。

随着经济复苏、美联储开启降息和市场风险偏好回升,成长风格的强势阶段可能还会延续相当长一段时间。

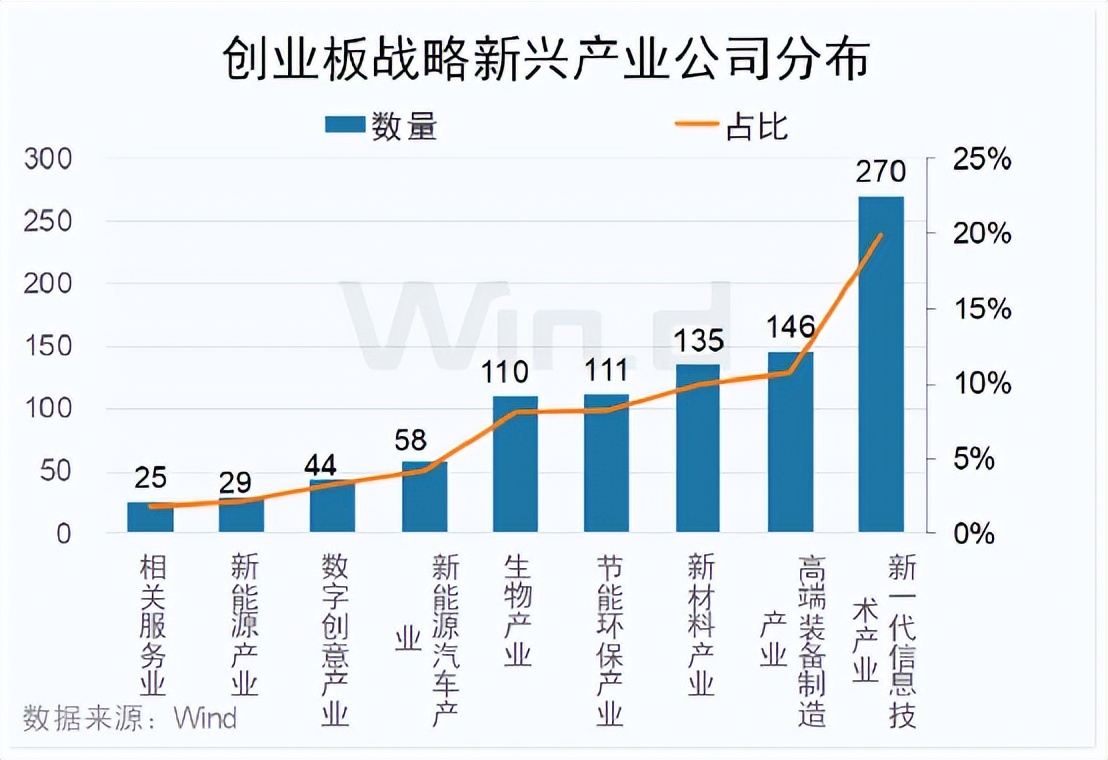

经过15年的发展,创业板已成为新兴产业聚集地,新一代信息技术、新能源、新材料、生物医药、高端制造等九大产业市值占比超过70%,战略性新兴产业公司近千家。

今年6月,指数编制方案还迎来了修订升级,主要是两个方面:

引入ESG负面剔除机制,剔除ESG评级在B级以下的企业,有助于降低成分股遭遇“黑天鹅”事件的概率和限制个股权重上限。

新增限制个股20%的权重上限,避免指数受限制了单一个股对指数的过度影响,例如宁德时代曾占据创业板指权重超22%。

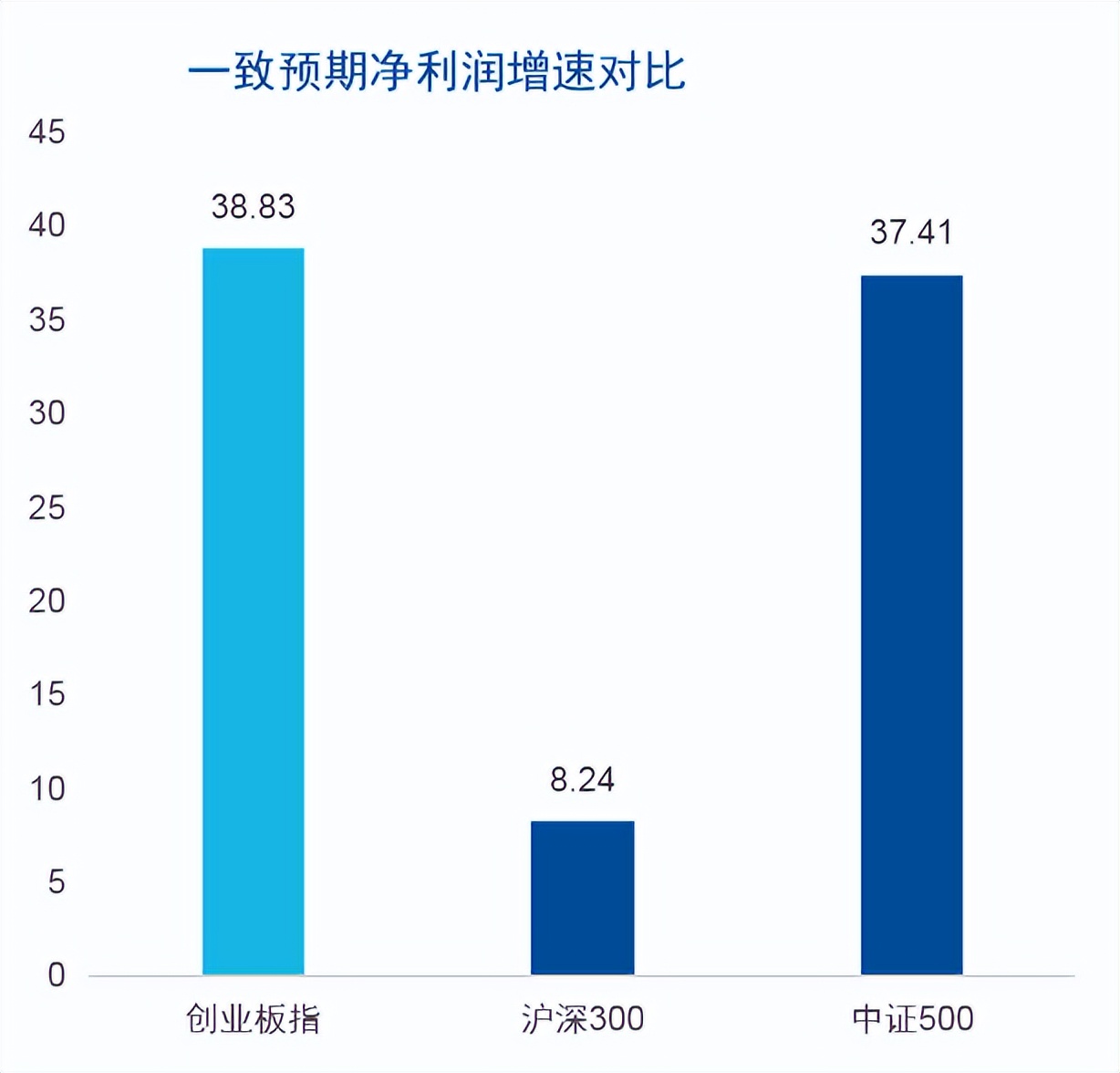

截至2025-10-21,创业板指的市盈率PE为42倍,处于近10年百分位44%位置,还处于估值合理偏低的区间。估值低+趋势上,是一种比较理想的投资标的。

随着经济复苏,EPS还有继续改善的空间。根据WIND分析师一致预期,未来一年创业板指一致预期增速约38.8%。

跟踪创业板指的基金也非常多,其中规模最大、流动性最好的是创业板ETF(159915),最新规模超1000亿元,费率也是同类的最低档。

科创板50指数可以进一步作为成长板块中的科技先锋,就像是长矛中的矛尖,在上涨行情中动力更强。

下图是基日至今,科创板50/中证全指的走势,也是处于新一轮的跑赢趋势中,上涨动力更强。(2019-12-31至2025-10-21,数据来源:Wind)

科创板50中半导体行业权重超65%,直接受益于自主可控与 AI 技术突破,蕴含着丰富的想象力,与创业板形成赛道互补。在科创债 ETF 等政策工具催化下,板块长期成长逻辑进一步强化。

但需要注意,目前科创板50的PE高达176倍,处于基日以来的历史高位,要注意估值回调风险。

截至10-21,科创板50ETF(588080)的基金规模超过725亿元,是挂钩科创板50指数规模第一的基金。

配置实操:动态平衡,穿越周期

“均衡打底+成长冲锋”的策略,是一种化繁为简的智慧,既分享了中国经济稳健增长的基本盘,又抓住了产业升级与科技突破的最前沿机遇。

投资者可以根据自身的风险偏好,设定不同的基础仓位配比。以下提供两种参考方案:

保守型:

中证A500:70% (提供核心稳定性)

创业板指:20% (分享新兴产业成长红利)

科创板50:10% (小仓位博取硬科技突破的高弹性)

进取型:

中证A500:50% (保留基本盘,降低整体波动)

创业板指:30% (加大对成长股的敞口)

科创板50:20% (强化对尖端科技赛道的布局)

市场是动态变化的,任何静态的配置比例都可能因市场涨跌而偏离初衷。因此,引入“动态再平衡”机制至关重要。

一个简单有效的规则是:当投资组合中任一指数的实际仓位偏离其目标仓位5%时,就进行一次调整——卖出超配的资产,买入低配的资产,使其恢复到初始的目标比例。

例如,某段时间内创业板和科创板大幅上涨,导致其合计仓位从50%上升至56%,而中证A500仓位被动下降至44%。

此时就应触发再平衡,使仓位回归50/30/20的设定。这种“高卖低买”的纪律性操作,有助于锁定利润,控制风险,避免追涨杀跌,是实现长期复利的核心秘诀之一。

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。