市场波动加剧,投资者也越来越注重资产的稳健增值,而债基作为家庭资产配置的“压舱石”备受青睐。

但投资债基的小伙伴们也不难发现,与2024年债牛趋势不同,今年的债市波动也在加剧,在这种情境下债基能不能通过定投来参与?选择哪类债基来定投又更为合适呢?今天我们聊聊这个话题。

一般来说,定投首选波动性大的指数型基金,在低点通过定投不断积累基金份额,积少成多,然后通过牛市追求增值,这样一来,或许可以利用相对高点达到“低买高卖”的效果。但债券型基金本身波动、风险都小于指数型基金,从这点来看它似乎不是定投的最优选。

一千个读者就有一千个哈姆雷特。定投作为一个长期投资工具,对于把握不好债市买点的中低风险投资者来说,恰好可以通过定投来平抑市场波动、提升自己的持有体验。

01 债券指数基金为何适合定投?

那哪类债基更适合定投呢?南南建议是长久期的债券指数型基金。主要理由有三:

第一,债券指数基金透明度高、费用更低廉。指数型债基采用被动管理策略,跟踪特定债券指数(如中债综合指数、国开债指数等),指数成分券和权重公开透明,投资者可以清晰了解基金的投资方向。

同时,它的管理费和托管费通常低于主动管理型基金。以被动指数债基和中长期纯债基金为例,中长期纯债基金管理费、托管费中位数分别为0.30%、0.10%,被动指数债券型基金则分别为0.15%、0.05%,明显低于中长期纯债基金费率(数据来源:同花顺,统计截至2024年报)。因此,相比主动型基金,定投指数型债基可以帮我们节省费用。

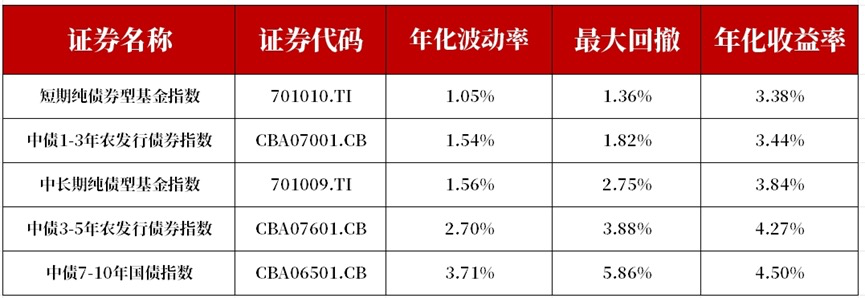

第二,长久期的指数型债基波动率更高,在满足风险适配的情况下适合作为定投的投资标的。我们统计了近十年短期纯债型基金指数、中长期纯债型基金指数以及不同久期债券指数的波动率与收益率概况。不难发现与纯债指数相比,长久期的债券指数其最大回撤和波动率均属于较高水平,波动性更大、进攻性更强。

数据来源:同花顺iFinD,20150416——20250416,历史过往数据不预示未来,基金有风险投资需谨慎。

第三,利率长期处于下行趋势,但呈现明显的低利率高波动特征,频繁操作可能不能加大投资胜率。回顾今年的债市行情我们发现其呈现明显的震荡格局,在多空因素交织下国债收益率波动放大且方向反复切换,市场出现分歧,这样的背景下频繁操作反而不能加大投资胜率。定投作为一种省心省力的投资方式,在震荡市场中通过定期定额不断投入,力求能抵抗债市波动带来风险。

02 债券指数基金定投适合哪些人?

总结来说,我们选择定投债基本身就是为了在低风险产品的基础上通过纪律性投资进一步降低风险,因此它的受众人群也有了更为细致的划分。

一是风险偏好较低的投资者。如果您对风险较为敏感,不喜欢投资过程中出现大幅波动,债券指数基金定投或是一个理想的选择。相对于权益市场,债市整体表现较为平稳,再通过定投实现以时间换空间,进一步降低投资债基的风险。

二是长期储蓄目标的投资者。无论是为子女教育储备资金,还是为自己的养老做准备,债券指数基金定投力求帮助您实现长期储蓄的目标。通过定期投入,有助于养成定期理财好习惯,在做好现金流规划的同时追求资产长期稳健增值。

三是忙碌无暇理财的投资者。定投操作简单,您只需设定好定投计划,后续就可以自动执行,无需花费大量时间和精力去关注市场的短期波动。这对于工作繁忙、无暇顾及投资的您来说,是一种非常便捷的理财方式。

南方“债指”家族,以利率债基金为主,产品涵盖长久期、中久期、短久期,可满足不同投资者对产品久期期限的需求。南方“债指家族”,定投债基的优质选择!

最后,南南想说投资是一个漫长的过程,债券指数基金定投也不例外。在定投过程中,市场可能会出现短期的波动,但需要我们保持耐心坚持长期投资,才有望收获资产稳健增值的果实。

好啦,今天的说理财我们就聊到这里,下期再见了。

摘自:南南说理财

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎。

#市场波动大,红利&债指家族来帮忙#

$南方红利低波50ETF联接A(OTCFUND|008163)$

$南方红利低波50ETF联接C(OTCFUND|008164)$

$南方中债7-10年国开行债券指数A(OTCFUND|006961)$

$南方中债7-10年国开行债券指数C(OTCFUND|006962)$

$南方中债7-10年国开行债券指数E(OTCFUND|013594)$