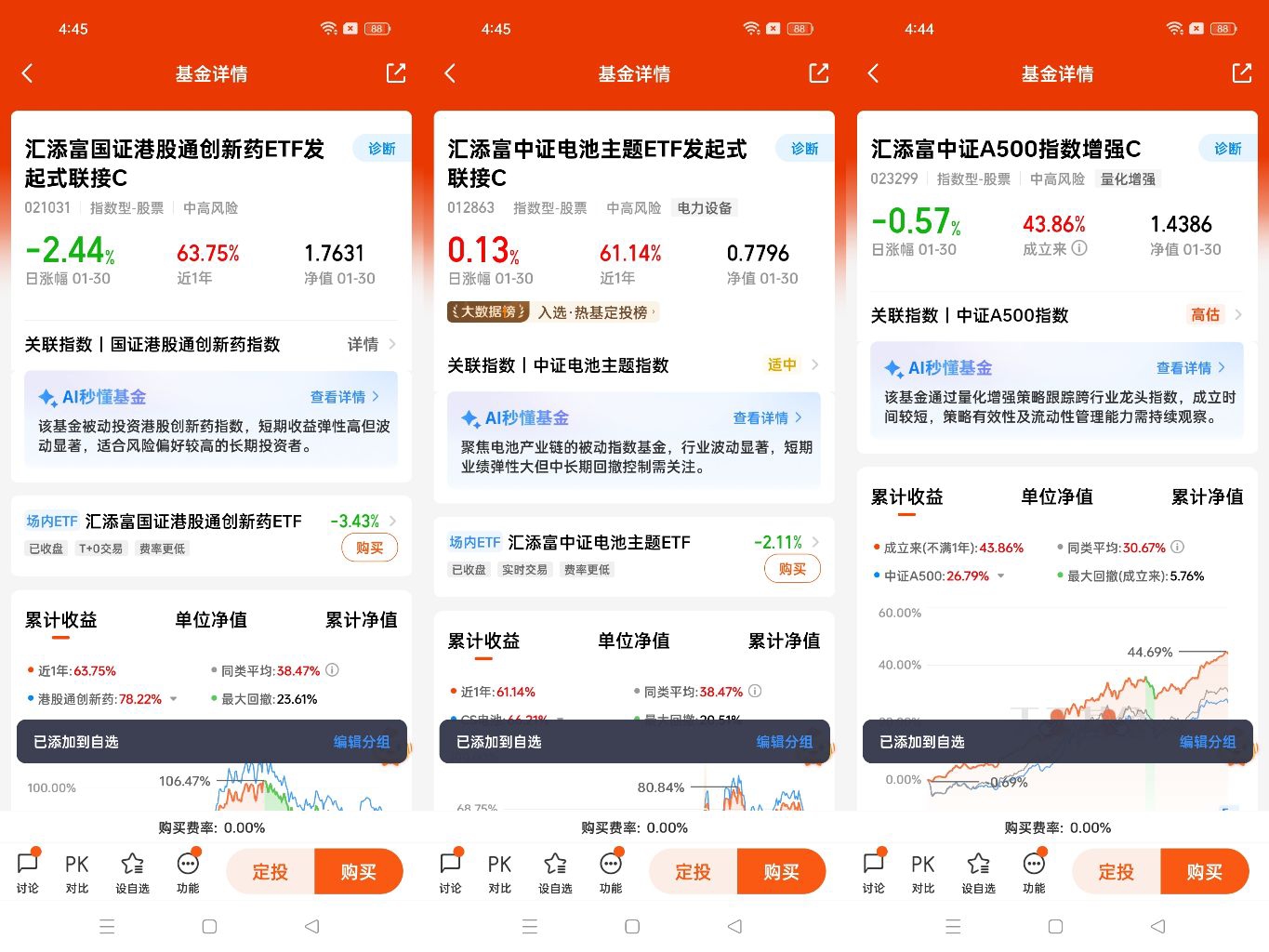

#2025给我赚最多的基金# #汇财友道# 2025年“$汇添富国证港股通创新药ETF发起式联接C$ ”给我留下了深刻印象。上半年,该基金凭借板块的高景气度实现了可观收益,成为组合中的“收益先锋”;然而进入下半年,板块迎来持续震荡调整,前期涨幅被部分回吐,让不少投资者陷入观望。这轮先扬后抑的行情背后,是创新药行业转型期的必然波动,而站在2026年的时间节点,板块投资机会是否会重来,值得结合当前形势深入探讨。

回溯2025年上半年的上涨逻辑,核心是政策、研发与市场的三重共振。政策端,医保谈判降价幅度趋于温和,为创新药企业保留了合理利润空间,24个创新药新增纳入医保目录后快速放量;研发端,国内创新药获批数量创下76个的历史新高,其中国产占比超80%,4款全球首创新药的诞生标志着行业从“跟跑”向“并跑”转型;市场端,海外授权(BD)交易金额突破1200亿元,国产创新药的全球竞争力获得认可,成为板块上涨的重要推手。

下半年的震荡调整则源于多重短期因素的叠加。一方面,行业进入“洗牌期”,中小型药企加速离场引发市场情绪波动,叠加资金向新能源、AI等热门赛道分流,板块估值承压回调;另一方面,部分企业研发进展不及市场预期,叠加集采常态化带来的短期利润担忧,进一步放大了波动。但值得注意的是,这轮调整并未动摇行业基本面,核心企业的研发管线与商业化能力依然稳固。

展望2026年,创新药板块的投资逻辑正逐步清晰,机会重来具备坚实支撑。政策层面,新修订的《药品管理法实施条例》即将施行,突破性治疗药物等快速通道被正式写入法条,创新药平均审评时限较2018年缩短25%,政策确定性显著提升。研发层面,突破性治疗品种名单持续扩容,国产药物在细分赛道的技术突破不断涌现,研发投入向业绩转化的效率明显提高。

更关键的是,板块已进入“业绩兑现期”与“估值修复期”。2025年多家企业年报预告业绩增长,核心产品商业化放量、海外授权收入增长成为主要驱动力;当前港股创新药板块平均估值处于历史中枢附近,安全边际凸显,北向资金1月净买入超50亿元,公募基金持仓比例稳步提升,资金回流迹象明显。此外,人口老龄化带来的刚性需求、医保与商保双轮支付体系的成型,进一步打开了行业长期增长空间。

当然,创新药研发周期长、风险高的特性仍需警惕,行业竞争加剧也可能导致分化加剧。但从当前形势看,政策支持加码、研发成果落地、估值回归合理的三重逻辑共振,让港股通创新药板块的配置价值逐步显现。

2025年的涨跌交替是行业转型期的正常波动,2026年随着基本面持续改善与价值重估推进,板块投资机会值得期待。对于普通投资者而言,通过ETF联接基金布局,既能规避个股风险,又能分享行业成长红利,保持长期视角与理性持仓,或将收获行业复苏的红利。