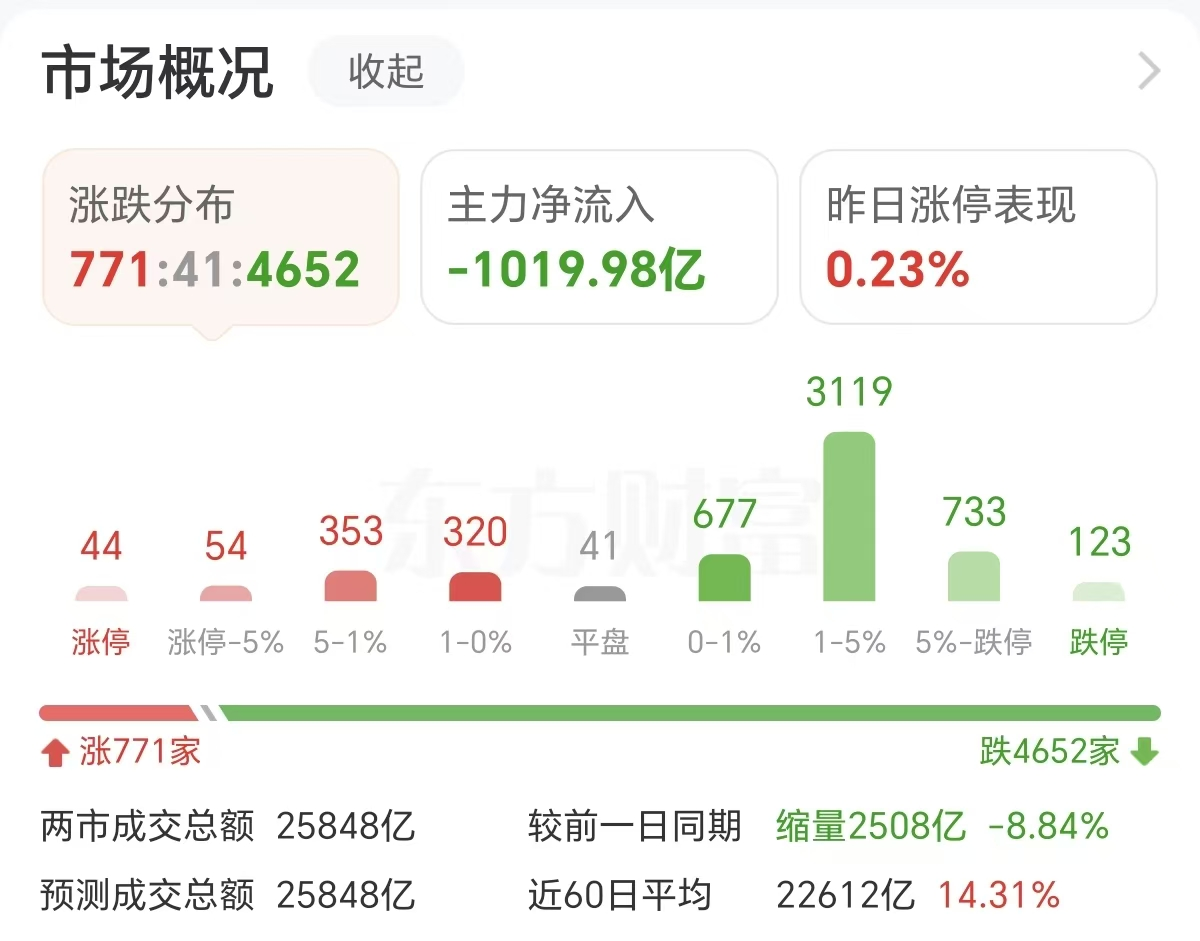

周一(2月2日)市场全天震荡调整,三大指数均跌超2%,科创50指数跌超3%,两市成交额2.58万亿,较上一个交易日缩量2508亿。截至收盘,沪指跌2.48%,深成指跌2.69%,创业板指跌2.46%。

板块方面,电网设备、白酒逆势走强;有色、油气、化工、半导体等跌幅居前。

黄金、白银跌幅收窄

上周五黄金、白银迎来史诗级暴跌,现货黄金遭遇40年来最大单日跌幅;现货白银则创历史最大单日盘中跌幅。

周一有色金属板块(申万1级)也领跌市场,收盘大跌近8%,铜陵有色、白银有色等多股跌停。

不过在下跌情绪宣泄后,现货黄金与白银的空头情绪缓解,分时图上走出反弹,截至发稿,黄金从日内一度跌超9%,收窄至跌2%;白银也从日内跌超15%,收窄至跌超1%。

国泰基金认为短期黄金或存在反弹窗口。首先,当前贵金属隐含波动率已升至极端水平,参考2020年3月末黄金大幅回撤后波动率冲高回落的历史经验,短期降波修复行情值得期待。其次,市场对“降息+缩表”的定价可能过于抢跑。上周五黄金回调的直接催化是沃什获提名,市场预期其将推行“降息+缩表”的保守主义货币政策从而推动美元走强,但本轮回调更多反映的是前期涨幅过大导致多头结构脆弱、对利空催化敏感度较高,而非基本面的根本性转向——美债市场对该消息反应平淡、基本平收即为佐证。

中期维度看,银河证券研报指出,此次贵金属价格下挫可以看作是黄金牛市下的市场主动降温,并非资金恐慌性撤离。在金银价格连续刷新历史高点后,短期内出现获利了结价格回调本身属于正常现象,有助于释放过热情绪,为后续行情重新积蓄力量。

南华期货贵金属新能源研究组负责人夏莹莹表示,长期来看,美元信用体系的结构性弱化成为金价走高的核心驱动力。全球央行持续增持黄金储备,去美元化进程稳步加速,加之美债抛售压力导致美元指数承压,黄金配置价值凸显。

电网设备股:内外利好共振

当前情况下最稳的还是电网设备股,既能逆势走强,又有业绩预期叙事。电网设备股周一逆势走强,亿能电力涨超21%,通光线缆20CM涨停,双杰电气、安靠智电、新特电气等涨超10%。

据央视财经报道,当前,全球AI算力建设进入爆发期,电力设备变压器正升级为算力基础设施的核心。记者在广东、江苏等地调研发现,大量变压器工厂已经处于满产状态,其中部分面向数据中心的业务订单都排到了2027年。

而随着“东数西算”工程深入推进,全国多地算力园区密集落地,2025年国内变压器市场规模同比增长超20%,其中AI算力、特高压相关高端产品订单占比已突破35%,成为产业增长的核心引擎。

银河证券表示,根据电能革新数据,中国变压器出口均价已从2020年的1.2万美元/台升至2025年的2.08万美元/台,高端型号价格翻倍,变压器出口有望量价齐升。

国金证券则看好电网设备内外利好共振。该机构表示,电网设备行业呈现高景气。一方面,海外需求旺盛,2025年主要电力设备出口793亿美元,同比增长20%,其中变压器、高压开关出口同比分别增长35%和30%,12月出口金额同比增速分别为32%和41%,维持高速增长,看好海外电力设备需求长周期高景气。另一方面,国内投资规划明确,南方电网2026年固定资产投资安排1800亿元,预计“十五五”期间南网总投资接近1万亿元,国家电网与南方电网“十五五”总投资预计近5万亿元,奠定国内电网投资中长期高景气。

机构:白酒板块估值修复或领先于业绩修复

而白酒盘中有所表现是跌的足够久。继上周四(1月29日)大涨后,白酒周一盘中一度逆势走强,不过需要注意盘中有冲高回落动作。

机构持仓方面,公开数据显示,截至2025年末,公募基金对白酒板块的持仓比例降至3.93%,处于历史23.4%分位。有分析认为,公募基金对白酒板块的超配比例接近历史低点,为本轮反弹提供了充足的资金回补空间。

行业基本面上,天风证券指出,目前市场对白酒板块整体较为悲观,后续行业整体基本面回暖还需要外部宏观需求的复苏的配合。但是在目前股市背景下,股价有可能领先于基本面见底。

天风证券认为目前对板块或可以乐观一些。目前板块或处于基本面出清的最后阶段,茅台批价企稳是边际改善的积极信号,板块估值修复或领先于业绩修复。

机构指出,白酒板块已历经约5年调整,当前估值与公募持仓均处于历史低位,配置价值逐渐凸显。不过,也有分析认为,行业仍处调整期,部分酒企业绩下滑,需注意相关风险。

也有白酒行业分析师分析认为,此次白酒板块大涨,是在政策预期、旺季催化、估值低位等多重因素共振下产生的市场反应。尽管资金情绪回暖,但能否构成真正的行业“拐点”,仍需观察春节动销的实际成色以及后续经济复苏的持续性。