白酒股2月2日早盘再度走强,皇台酒业涨停,水井坊、金徽酒涨超5%。龙头白酒中,五粮液、贵州茅台、山西汾酒涨超2%,泸州老窖、洋河股份涨超1%。

春节旺季日益临近

消息面上,近期茅台酒批价震荡回升,加之史上最长春节假期临近,对白酒股形成了一定的支撑。

中信证券研报表示,白酒行业即将迎来春节旺季营销活动。行业或在新改革和新方向下重新聚焦市场培育和消费者教育,促进开瓶动销并为经销商减负。综合考虑到动销已逐步平稳、2026年春节假期多一天、白酒春节消费场景等诸多因素,其判断2026年春节白酒实际动销有望维持平稳。

政策利好预期走强

除了春节假期提振之外,近期白酒股面临的政策环境也有所改善。国投证券指出,白酒是典型的顺周期行业,市场对其的定价除了考虑自身基本面以外,还离不开两个重要的外部因素,一是内需,二是地产运行情况。

高层将提振内需置于重要规划重要工作之首,1月20日高层表示2026年将研究制定出台2026-2030年扩大内需战略实施方案,给政策以明确的时间节点。

与此同时,房地产经多年调整逐步见底,1月2日《改善和稳定房地产市场预期》发布,从官方层面认可“房地产带有显著的金融资产属性,关联性强、涉及面广、社会关注度高”,并提出“以更有力更精准的举措,加强对房地产市场的宏观调控,持续改善和稳定房地产市场预期,尽可能缩短调整时间,熨平市场波动”。

同时据报道,多家房企已不被要求每月上报“三条红线”指标,仅部分出险房企被要求向总部所在城市专班组定期汇报资产负债率等财务指标。一系列动作表明内需和地产正发生变化,对白酒行业来说是重要利好。

公募配置来到历史低点

此外,随着白酒股多年的震荡走低,市场上关于白酒股已具备性价比的声音开始出现。从公募基金配置的角度认为,截至2025年末,公募基金对白酒板块的持仓比例降至3.93%,处于历史23.4%分位,超配比例接近历史低点,为本轮反弹提供了充足的资金回补空间。

知名投资人段永平也在近期发声表示,拉长时间看,当前(茅台)股价“真的不贵”。他非常看好i茅台App直销飞天茅台酒的举措,并表示该模式至少解决两个问题:一是解决了假酒问题,其释放的购买力是难以想象的;二是价格高企问题,这个释放的购买力也是巨大的。

段永平此前在社交平台透露,计划以1365元/股的价格增持2万股贵州茅台,涉及金额约2730万元。他强调,茅台“不贵”是基于长期持有(5-10年)视角,其核心逻辑在于不可复制的酿造条件(赤水河水源、本地红缨子高粱、五年以上窖藏)与i茅台平台对渠道乱象的系统性治理。

估值先于业绩反弹?

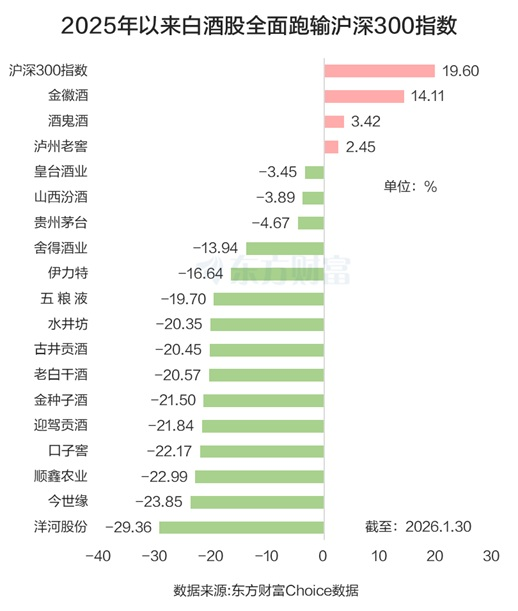

从目前已披露的2025年业绩预告来看,白酒股的业绩明显承压。比如口子窖、水井坊、洋河股份、天佑德酒、皇台酒业业绩预减;酒鬼酒、顺鑫农业、金种子酒、*ST岩石2025年业绩亏损。

虽说业绩承压,但在部分机构看来,估值或可先于业绩修复。天风证券研报指出,本轮白酒板块已经调整约5年,行业估值和机构仓位现处于历史低位。目前市场对白酒板块整体较为悲观,后续行业基本面回暖还需要外部宏观需求的复苏配合。当前股市背景下,股价有可能领先于基本面见底。板块或处于基本面出清的最后阶段,茅台批价企稳是边际改善的积极信号,板块估值修复或领先于业绩修复。

中信建投研报表示,预计2026年行业见底,头部市占率将提升,看好春节前后白酒板块或迎十年大底投资机会。目前白酒板块估值处于历史低位,具备较强底部配置价值,同时关注消费政策催化。以业绩出清卸包袱+强品牌支撑动销+强运营赋能渠道+新营销模式探索的底部配置逻辑。