前三季度营收同比下滑7.38%,第三季度净利润终结连增态势;控股股东与诸位高管密集减持,定增募资项目进展缓慢,35倍高估值与基本面背离,飞龙股份(002536.SZ)的增长神话不再。

有着70余年发展历史的飞龙股份,曾凭借汽车水泵、涡壳两大制造业单项冠军产品站稳脚跟,近年向新能源热管理领域转型的动作也备受市场关注。然而2025年以来,公司却陷入“业绩增长乏力、核心团队减持、财务风险攀升、项目进展滞后”的多重困局。界面新闻记者梳理公司公告及财务数据发现,这家看似维持盈利增长的企业,其背后隐藏的经营隐患正逐步浮出水面,而控股股东此时选择再度减持套现,加大了市场对公司的担忧。

减持潮起:控股股东领衔,高管集体 “套现”

2025年8月,飞龙股份的减持大戏正式拉开帷幕。先是控股股东宛西控股于8月5日至7日通过集中竞价方式合计减持公司股份544.53万股,占总股本比例0.95%;与此同时,公司副总经理、财务总监孙定文,副总经理冯长虹、唐国忠、焦雷、王瑞金等五位高管同步减持,在8月初分别减持47.8万股、40万股、41万股、40万股和46万股。

控股股东宛西控股在首轮减持后,迅速抛出新一轮减持计划。近日,公司公告宛西控股(持有公司1.88亿股,占公司总股本的32.7%)拟进一步减持不超过1150万股,占公司总股本的2%。若此次减持计划全部实施,加上此前已减持股份,宛西控股累计减持比例将接近3%,持股比例从32.7%进一步稀释。

控股股东与核心高管密集减持,往往是市场信心不足的信号。高管团队作为最了解公司经营状况的群体,其集体离场行为,预示着业绩增长的可持续性存疑。

值得注意的是,此次减持发生在公司业绩出现拐点的关键节点。2025年三季报,公司结束了此前连续季度净利润同比增长态势,第三季度单季归属净利润同比下滑8%,为近三年来第二次季度净利润同比下滑。业绩增长动能减弱之际,核心团队选择套现离场,无疑会加剧市场担忧。

从减持时机来看,内部人士的操作精准踩在估值高位。目前,飞龙股份市盈率(TTM)高达35倍,已超过近5年75%的时刻,处于历史估值高位。“在估值峰值附近密集减持,既实现了利益最大化,也侧面反映内部人士认为当前估值已脱离基本面支撑。”注册会计师周明对界面新闻记者表示。

对于减持原因,公司仅笼统表示“基于自身资金需求”。

业绩拐点:营收下滑叠加盈利承压,新能源转型遇阻

表面上看,飞龙股份2025年前三季度仍维持盈利增长:实现营收32.37亿元,同比下滑7.38%;归属净利润2.87亿元,同比增长7.54%。但深入拆解可见,业绩增长已显露疲态,核心盈利能力正在弱化。

最明显的信号是近年来首次单季度净利润和营收双降。全年来看,前三季度营收同比下滑但净利润正增长表明这一背离主要依赖成本控制而非营收扩张。更值得警惕的是单季度数据的下滑趋势:2025年第三季度,公司实现营收10.76亿元,同比下滑5%,归属净利润0.76亿元,同比下滑8%,终结了此前连续4个季度的净利润增长态势,也是三年来首次营收净利润双降。

“在全行业扩张的背景下,营收下滑意味着市场份额萎缩。” 汽车行业分析师赵宇坤对界面新闻记者表示,“制造型企业的营收是利润基础,长期营收下滑而利润增长,往往是短期成本管控的结果。”

飞龙股份的业绩压力与新能源汽车行业竞争加剧密切相关。公司在此前的投资者交流会中承认,“新能源汽车领域客户年降情况普遍存在”。

“新能源汽车行业进入存量竞争阶段,下游主机厂对零部件供应商压价力度加大,导致盈利空间被持续挤压。” 赵宇坤进一步分析,“公司核心产品电子水泵、热管理部件行业市场竞争日趋激烈,同质化严重,议价能力较弱,难以抵御客户年降压力。”

数据来源:公司公告、界面新闻研究部

从行业大环境来看,2025年上半年中国汽车产销量均实现两位数增长,新能源汽车产销量同比增长超40%,占汽车总销量的44.3%。在行业整体向好背景下,飞龙股份营收却下滑,表现明显逊于行业平均水平。“这说明公司在新能源领域的市场拓展未达预期,未能充分享受行业增长红利。” 赵宇坤指出。

财务暗雷:应收账款高企+有息负债激增,现金流承压

业绩增长乏力的背后,飞龙股份的财务状况正逐渐暴露风险,应收账款高企、有息负债激增、现金流下滑等问题相互交织,构成了公司经营的潜在隐患。

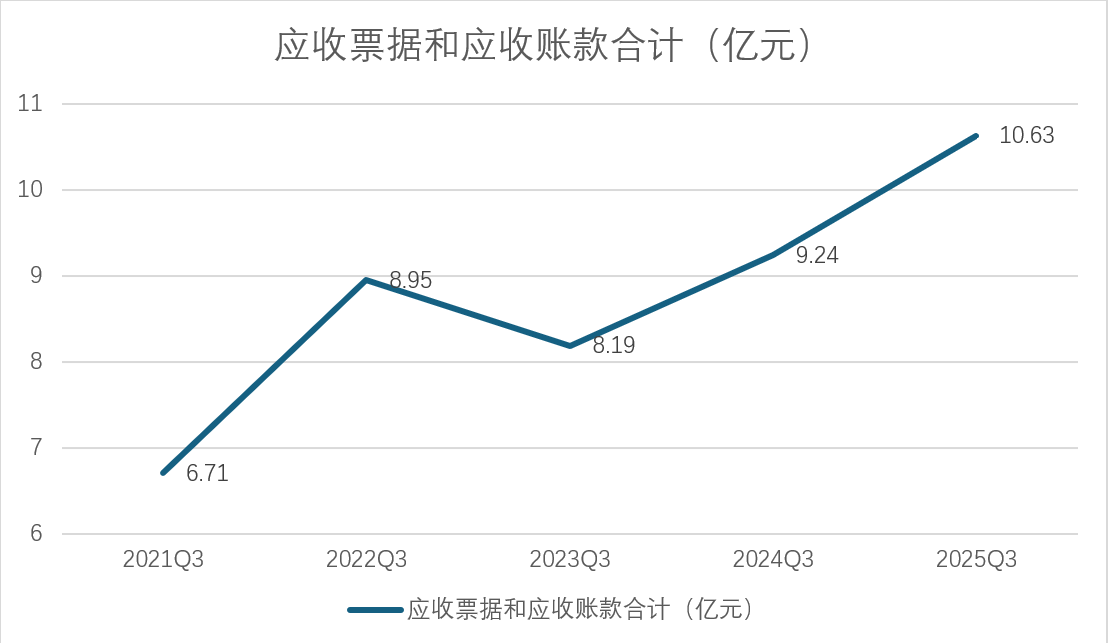

应收账款方面,资金被外部客户占用问题日益突出。2025年前三季度,公司应收账款及应收票据合计10.63亿元,同比增长15%,营收同比下滑应收却大幅增长;应收账款周转天数高达89天,创近五年之最,资金回笼速度明显放缓。

数据来源:WIND、界面新闻研究部

“应收账款规模激增且周转天数延长,对制造型企业来说是危险信号。”周明向界面新闻记者解释,“这意味着公司可能放宽了信用政策,相当于用自有资金为客户融资,不仅占用大量运营资金,还增加了坏账风险。”

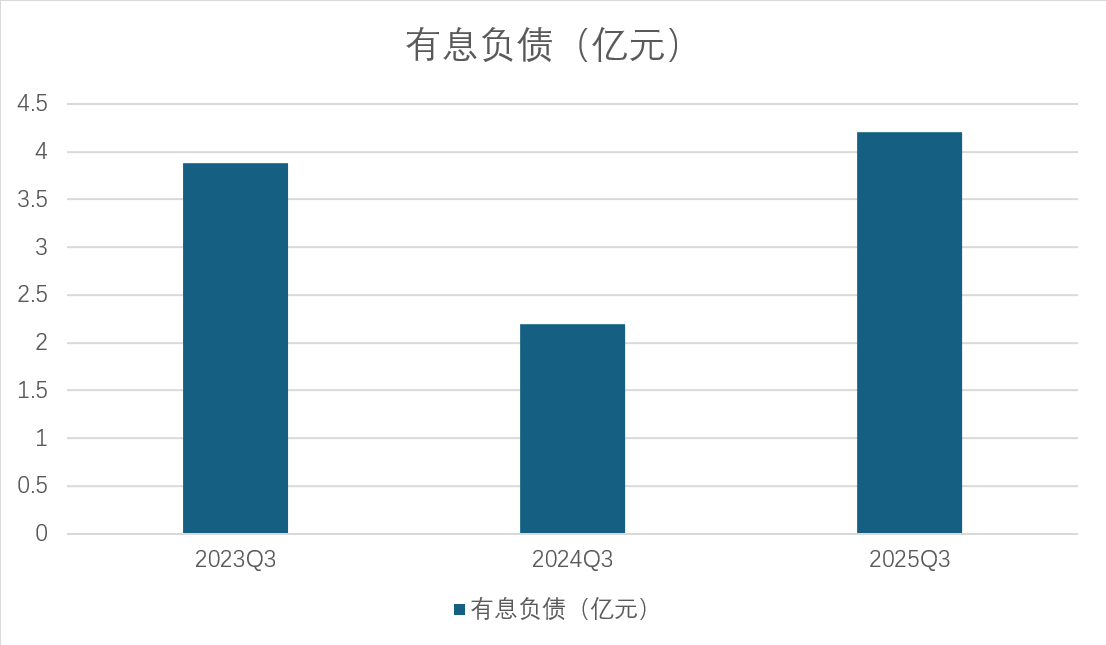

为缓解资金压力,飞龙股份大幅增加有息负债。截至2025年9月底,公司短期借款1.2亿元(去年同期为0),一年内到期的非流动负债3.2亿元,有息负债合计4.2亿元,较去年同期的2.2亿元增长91%。“有息负债近乎翻倍,说明公司内生现金流无法满足运营需求,只能依赖外部融资,加剧财务风险。”周明表示,“短期借款从无到有,且一年内到期负债规模较大,短期偿债压力陡增。”

数据来源:WIND、界面新闻研究部

现金流数据同样不容乐观。2025年前三季度,公司经营活动现金流净额4亿元,同比下滑17%,与净利润增长形成背离。“经营现金流是企业‘造血’能力的体现,净利润增长但现金流下滑,说明账面利润未真正转化为实际现金流入,盈利质量不高。”周明强调。

多重财务风险叠加让飞龙股份形成了恶性循环。应收账款占用资金导致现金流紧张,被迫增加有息负债,而利息支出又侵蚀利润,进一步加大偿债压力。

市盈率与基本面背离

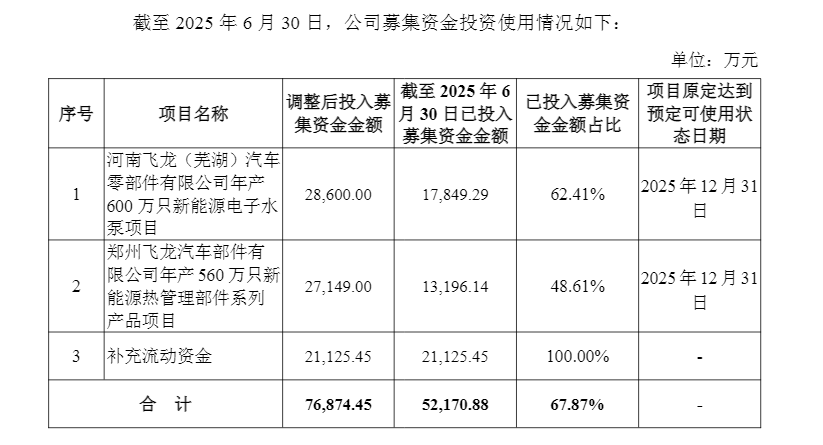

资金流紧张之下,飞龙股份募资项目进入缓建阶段。2023年10月,飞龙股份完成定增,募集资金7.8亿元,净额7.69亿元,计划用于新能源电子水泵、新能源热管理部件系列产品项目及补充流动资金,旨在加码新能源业务,巩固行业地位。然而近两年过去,两大核心募资项目进展远不及预期。

根据公司公告,截至2025年6月30日,“河南飞龙(芜湖)年产600万只新能源电子水泵项目”原定投入募集资金2.86亿元,已累计投资1.78亿元,投入占比仅62.41%;“郑州飞龙年产560万只新能源热管理部件项目”原定投入2.71亿元,已累计投资1.32亿元,投入占比仅48.61%。两个项目预定达到可使用状态的时间为2025年12月31日。

数据来源:公司公告、界面新闻研究部

距离预定投产日期仅剩半年,两大核心项目投资进度分别仅完成六成和不足五成,飞龙股份按期完成的难度很大。更令人担忧的是,郑州飞龙的热管理部件项目推进近乎停滞:截至2024年底投资进度为44.64%,半年后仅推进约4个百分点。

“定增项目是公司向市场承诺的发展规划,进展如此缓慢,反映出公司在项目管理、资源调配等方面存在明显短板。” 赵宇坤对界面新闻记者表示,“新能源行业技术迭代快,项目投产延迟可能导致产品错失市场机遇,甚至面临技术落后风险。”

值得一提的是,两大募资项目均聚焦新能源热管理领域,是公司转型核心方向。项目进展滞后意味着公司在新能源领域的布局未能如期推进,可能在与同行的竞争中处于劣势。需要指出的是,目前新能源热管理市场竞争激烈,头部企业纷纷扩产,飞龙股份项目延迟投产,对公司市场份额的竞争有影响。

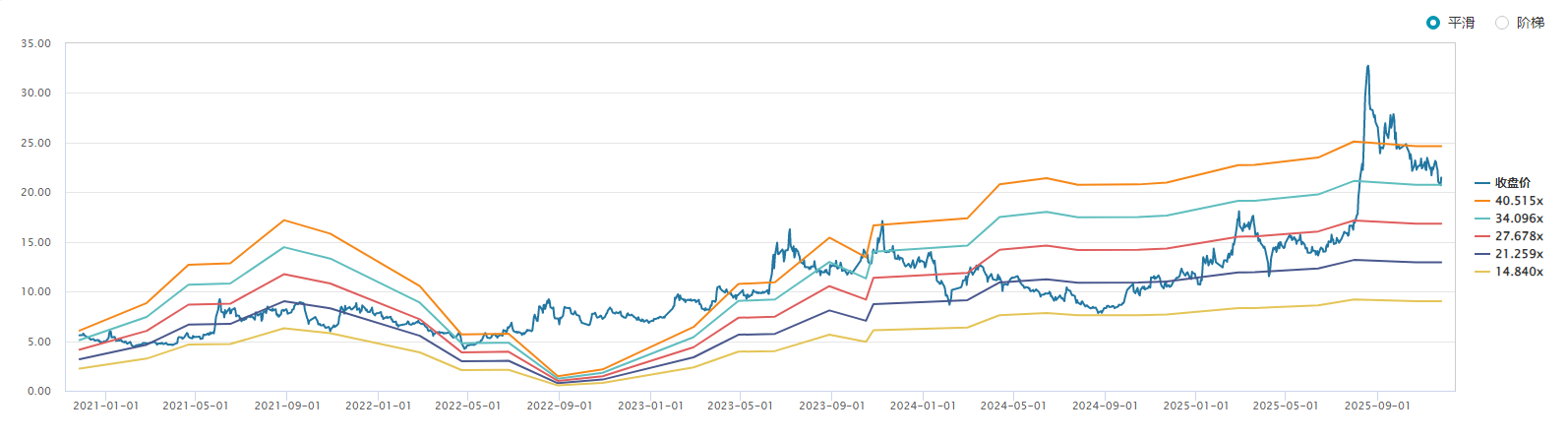

尽管面临多重问题,飞龙股份估值依然高企。截至目前,公司市盈率(TTM)高达35倍,已超过近5年75%的时刻。

数据来源:WIND、界面新闻研究部

从未来趋势来看,35 倍市盈率对于一家单季度营收、净利润双降、财务风险上升的制造型企业来说,明显偏高。

估值与基本面的严重背离,直接导致公司股价表现不佳,近三个月,公司股价分别下跌10%、8%和4%。

面对飞龙股份股价弱势,控股股东与核心高管选择减持应对,这动摇了市场信心;单季度营收、净利润双降,暴露了业绩增长的可持续性;应收账款高企与有息负债激增,加剧了财务风险;定增项目进展缓慢,影响了未来增长潜力;35 倍的高估值与基本面背离,蕴含着估值回归的压力。这些问题相互交织,共同构成了飞龙股份当前面临的经营困局。