中国证监会国际司近日发布《境外发行上市备案补充材料要求(2025年11月10日—11月14日)》,对长春高新(000661)等10家企业出具补充材料要求。

备案材料遭问询,六大问题指向核心风险

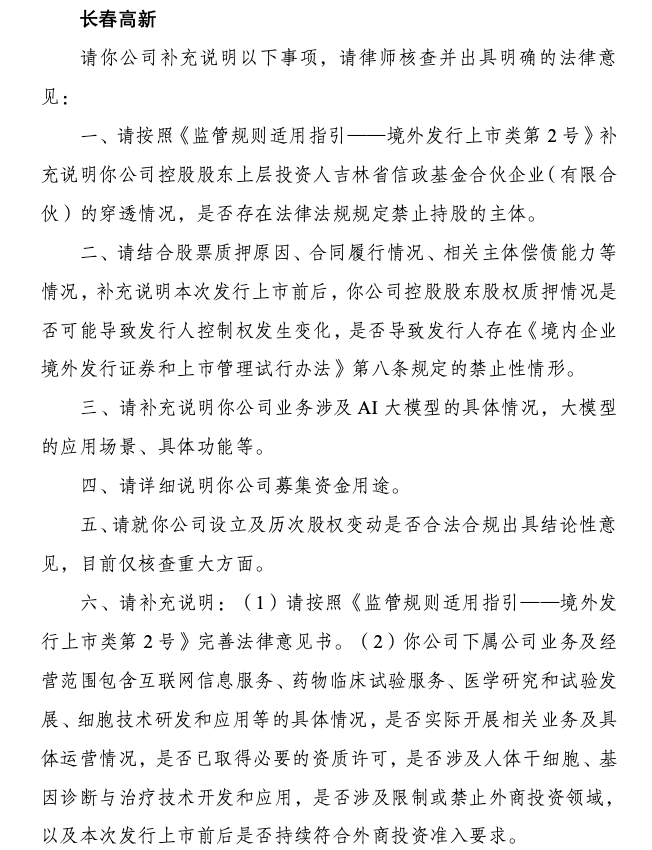

长春高新被要求就以下六大问题补充说明,并由律师核查出具法律意见:

一、控股股东穿透核查:要求说明控股股东上层投资人“吉林省信政基金合伙企业”的穿透情况,确认是否存在法律法规禁止持股的主体。

二、股权质押风险:结合质押原因、合同履行情况及偿债能力,分析控股股东股权质押是否可能导致控制权变更,或触发《境内企业境外发行上市管理试行办法》第八条的禁止性情形。

三、AI大模型业务细节:需详细说明业务中AI大模型的具体应用场景、功能及技术落地情况。

四、募集资金用途:要求细化募集资金使用计划,此前招股书未充分披露资金分配方向。

五、历史股权变动合规性:需对设立及历次股权变动的合法合规性出具结论性意见。

六、外资准入与业务资质:说明下属公司从事的互联网信息服务、细胞技术研发、基因诊断等业务是否涉及外资限制或禁止领域,并确认是否已取得必要资质。

股权质押、AI叙事与业绩承压

《财中社》注意到,监管对股权质押问题的特别关注并非空穴来风。最新质押情况显示,长春高新控股股东超达集团持有公司18.86%的股份,累计质押股数约3803万股,占其所持比例的49.87%,占总股本的9.4%。证监会要求进一步评估质押对控制权稳定性的影响。市场担忧,若股价波动触及平仓线,可能引发控制权变更风险。

近年来,长春高新在研发中提及AI技术应用,但公开信息中未明确其具体场景与产出效益,此次问询或考验其技术落地能力。公司下属业务涉及“基因诊断与治疗技术开发”“细胞技术研发”等敏感领域,需明确是否触碰《外商投资准入负面清单(2024年版)》红线。此类领域常受限外资进入,若存在合规瑕疵,可能影响港股上市进程。

长春高新于2025年9月29日向港交所主板提交上市申请,中信建投国际为保荐人。管理层曾在业绩发布会上表示,预计到2025年,创新药和海外授权收入将超过10亿元;2026年这一数字将增至15亿元;而到2027年,非生长激素业务的收入将首次超过传统生长激素业务。然而,其创新药管线(如伏欣奇拜单抗、金妥昔单抗)能否兑现商业化潜力仍需时间验证。

财务数据显示,公司2025年前三季度营收98.07亿元,同比降5.60%;归母净利润11.65亿元,同比下降58.23%。核心子公司金赛药业归母净利润下滑49.96%,百克生物(688276)亏损1.58亿元。尽管公司加大研发投入,2025年前三季度研发费用同比增长22.96%至17.68亿元,但创新药管线尚未形成规模收入,生长激素单品依赖症仍未破解。

二级市场上,公司11月17日股价收报102.16元/股,单日跌幅2.29%,总市值417亿元。