2024年,英伟达发布的GB200服务器让整个AI行业彻底沸腾,但真正的焦点并非GPU,而是一场“铜缆革命”——用铜缆替代光纤的方案。$沃尔核材(SZ002130)$#复盘记录##可控核聚变又有新突破!两年内发电##盘逻辑:深度解析,理清投资思路#

2025年,GB300服务器的重磅问世,直接将铜缆革命推向高潮,其单机铜缆用量增幅达50%。

传统光纤在数据中心内部传输中成本高、延迟大,而铜缆在短距离传输中具有明显成本和性能优势。

GB300服务器采用高速铜缆实现GPU间互联,同时保留光模块用于长距离传输,这一方案被业内称为“CPC”(铜代替光)技术。

而在这场铜缆革命的浪潮中,沃尔核材稳站潮头!

精准卡位AI黄金赛道

高速铜缆在AI算力领域的突然爆火,正是沃尔核材精准卡位迎来的风口。

沃尔核材的故事始于1998年,最初以热缩电子材料起家;2013年,沃尔核材全资收购乐庭电线,一举切入消费电子线缆赛道。

到了2018年,数据洪流时代已然开启,服务器内部的数据传输需求激增,公司在拿下长园电子75%的股权后,果断将目光瞄向高速铜缆。

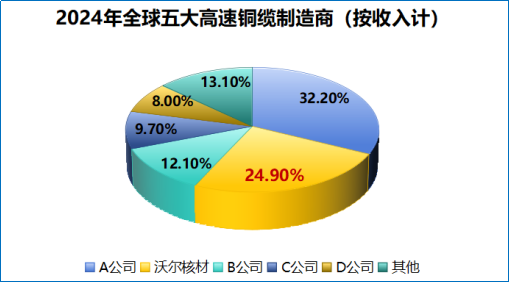

2024年,沃尔核材已是全球第二大、中国第一大的高速铜缆制造商,其全球市场份额为24.9%。

蛰伏多年,终迎风口。沃尔核材凭借在高速铜缆领域的长期布局,已成功跻身全球AI算力的核心供应链。

作为全球AI芯片霸主,英伟达GB200系列服务器的铜连接方案主要由安费诺独家供应,而沃尔核材通过子公司乐庭智联向安费诺提供高速铜缆产品。

沃尔核材便以二级供应商的身份,站在了全球算力舞台中央。

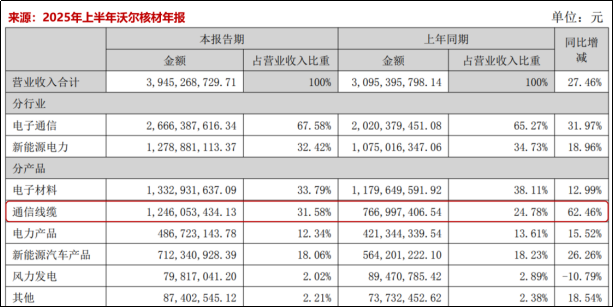

2025年上半年,沃尔核材通信电缆业务持续增长,实现营业收入12.46亿元,同比增长62.46%;其中,高速通信线营业收入达4.66 亿元,同比增长397.80%。

数据显示,GB200服务器单机铜缆用量预计增加50%以上,而其2025年GB200 NVL72和GB200 NVL36出货量将分别达2.7万台和1万台,这间接地为沃尔核材带来巨大的订单。

此外,谷歌、Meta等客户也开始大量采用高速铜缆方案,市场景气度极高。

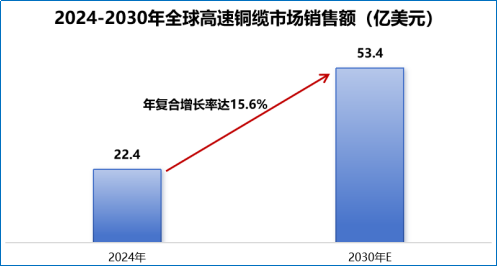

据权威机构预测,2024年全球高速铜缆市场销售额达22.4亿美元,预计2030年将达到53.4亿美元。

为把握住此次机遇,沃尔核材正在积极扩产。

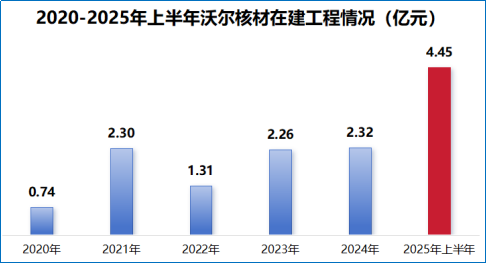

2025年上半年,沃尔核材在建工程高达4.45亿元,这主要是公司在通信线缆业务方面扩产增加机器设备投入所致。

截至2025年9月,沃尔核材已有5台进口发泡芯线挤出机投入生产,并计划在年底前增加至20余台,预计2026年4月底前再增加10台。

这样一来,沃尔核材高速铜缆产能的充分释放,将为公司业绩带来强劲增长。

随着全球算力军备竞赛的升级,高速铜缆市场的需求才刚刚打开,行业天花板远未到来。沃尔核材握紧高速铜缆这一“黄金命脉”,静默蓄力终成全球赛道核心竞逐者。

多元业务铸就稳健基本盘

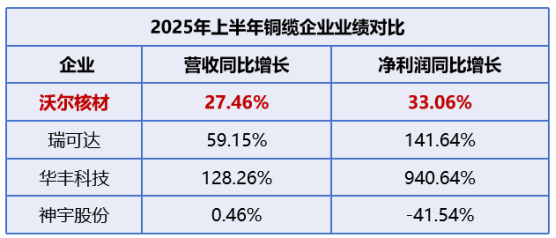

面对铜缆这一蓝海市场,国内瑞可达、华丰科技、神宇股份等相关供应商也在默默发力。

那么,沃尔核材的地位是否会受到威胁呢?

在2025年上半年的“铜缆竞技场”中,只有神宇股份净利润出现下滑,其余均实现营收和净利润双增长。

其中,华丰科技表现最为亮眼,营收增速与净利润增速均最高,分别为128.26%和940.64%。

而龙头沃尔核材则“表现平平”——营收与净利润分别同比增长27.46%和33.06%。

这是否意味着沃尔核材不行了呢?

恰恰相反,这正凸显了其作为行业龙头的独特价值。华丰科技的爆发式增长,源于其去年同期的低基数(2024年上半年亏损0.18亿);而沃尔核材是在已然庞大的业务体量上,实现了含金量更高的稳健双增长。

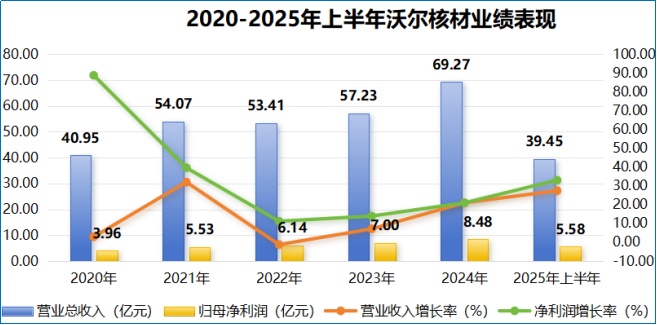

从具体数据来看,2025年仅上半年,沃尔核材便实现营收39.45亿元,已逼近2020年全年总额;其5.58亿元的净利润,更是显著超过了2020年全年净利润。

最直观的体现便是盈利能力,相较其他铜缆企业净利率的剧烈波动,沃尔核材的净利率连年攀升,至2025年上半年已达14.14%,位列四家公司榜首。

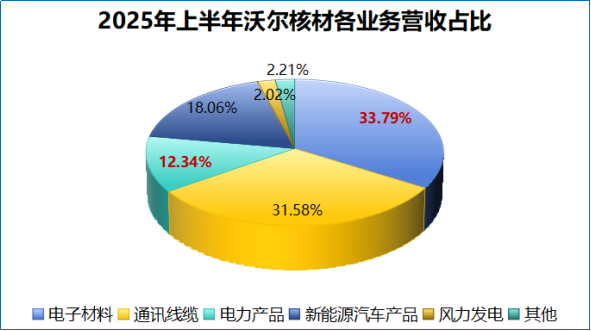

沃尔核材盈利能力的领先得益于多业务布局。除了通信电缆业务,沃尔核材还涵盖了电子材料、电力设备、新能源汽车产品及风力发电等四大核心领域。

2025年上半年,沃尔核材的电子材料、电力产品、新能源汽车产品及风力发电四大业务营收占比分别为33.79%、12.34%、18.06%和2.02%,营收占比合计超六成。

其中,电子材料的毛利率为40.98%、电力产品的毛利率为39.88%,成为支撑起公司盈利能力的顶梁柱。

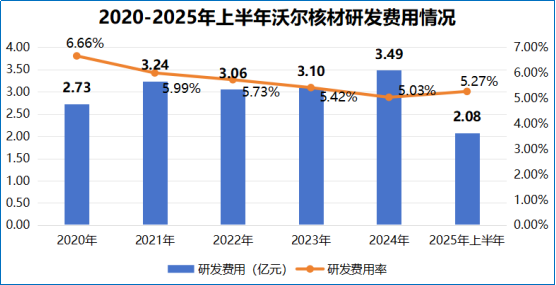

这份成就,源于沃尔核材对研发的持续高强度投入。公司每年的研发费用率都维持在5%的高位,以此构筑起技术领先的核心竞争力。

沃尔核材以辐射交联技术为基础,开发出了一系列高性能热缩绝缘材料。凭借在这一领域的持续深耕,2024年公司在全球热缩材料产业中排名第一,全球市场份额为20.6%,国内市场份额为58.5%。

此外,在电力产品领域,沃尔核材作为国内唯一一家通过K1类核级认证的电缆附件企业,其核安全(1E级)电缆附件产品已应用于“华龙一号”等国家级工程。

2025年,国家电网特高压投资预计突破6500亿元,沃尔核材电力业务有望实现20%以上的持续增长,在核电细分领域的市场占有率或将突破30%。

沃尔核材凭借多元均衡的业务布局,展现出行业龙头特有的韧性与确定性,其领先地位在市场竞争加剧的背景下反而愈加巩固。

结语

铜缆革命的背后,是算力时代对效率与成本的极致追求。

沃尔核材以材料技术为根基,在细分领域深耕出不可替代性——这不仅是抓住风口,更是用长期主义定义了产业升级的路径。

当技术沉淀与市场爆发同频,一家企业的稳健远比短暂的增长更具穿透力。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。