这两天的市场真称得上坐过山车,一会上一会下,而且不同类资产都在大波动,搞得大家心态起起伏伏。

昨天说了,前段时间债券经历大回调,下午开始企稳后,A股在外围股市带动下低开高走,尾盘还是没撑住。A股和港股,在这波科技行情带动下,估值已经不便宜了,这样的波动其实也正常。

但是,对于大部分的投资者来说,这样的波动着实难受。

这不,前两天有群友就跟我诉苦——

“钱大,现在太纠结了。股票吧,怕买在高点;债券吧,收益又太少,波动还比过去几年大;货基吧,利率低得我都不好意思拿出来看。还有什么可以投得省心点?”

或许,这是大多数普通投资者的共同需求——“稳健+赚钱”,这四个字看似简单,做起来却不容易。

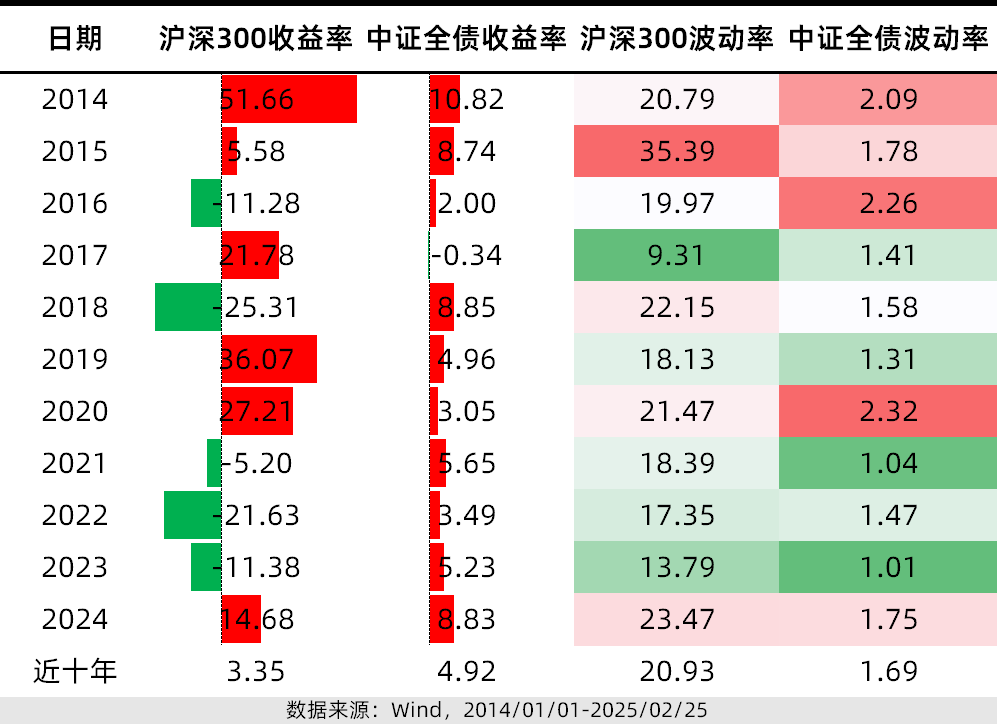

我们先看一下2014年以来股债的收益和波动率情况,也就是性价比高不高。

可以看到沪深300指数大起大落,涝的时候涝死,旱的时候旱死。近十年的收益率年化下来只有3.35%,年化波动率高达20.93%,坐这趟"过山车"的感觉,绝对能把普通投资者的心脏给颠出来,所以这么多年,“基金赚钱、基民不赚钱”的问题一直没有很好的解决。

而债券呢?中证全债指数的年化收益率4.92%并不低,而且年化波动率只有1.69%。看上去,单买债券好像就够了,配什么股票啊?

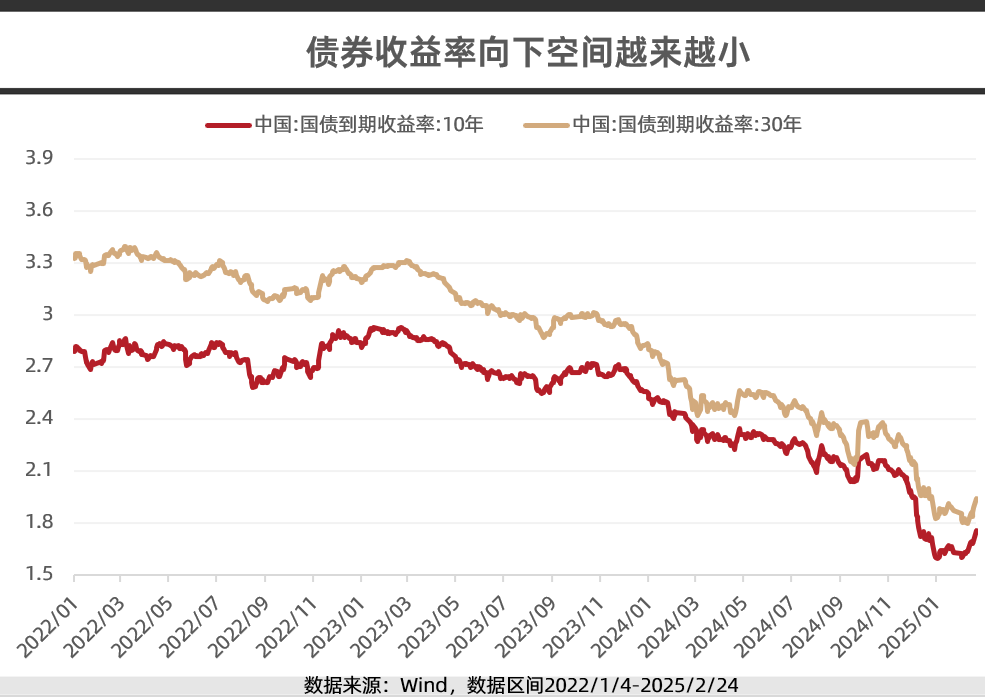

但问题在于,如今债券的收益率持续走低,10年期国债收益率只有1.74%,30年国债收益率也仅为1.92%,未来的空间越来越小。在低利率时代,单靠债券,很难博取更高的收益。不得不去权益市场,获取一些高收益。

这就陷入了两难:要稳健,就得忍受低收益;要高收益,就得接受大波动。

有人可能会说,这个简单,我自己买点股票,再买点债券不就行了?看上去是这样,但实际操作中,这里面有太多的学问。

股债比例该如何配置?不同周期下,该如何动态调整?哪些股票、哪些债券更适合当下的市场环境?

要是能轻松回答这几个问题,也就不会有开头的纠结了。这些都需要专业的知识和判断。

怎么办呢?“固收+”策略在一定程度上应该可以满足这样的“既要,又要”,既有乌龟的稳健,又有兔子速度。它大部分资金(通常70%以上)投向波动小、稳定性高的债券,小部分投向以股票为代表的高波动、高收益资产,以增强整体收益。

而且管这些基金经理们,相对而言更擅长对宏观环境和市场行情的判断,会不断调整持仓,帮我们把最难的事情做了。

当然,不可否认,过去几年确实有不少“固收+”基金做成了“固收-”。但是当下,正发生着微妙的变化。

第一,“固收+”产品正处于顺风期,2024年以来超九成盈利,部分产品净值创出新高。

这主要在于债市本身比较强劲,股市也回暖,对于“固收+”基金来说,这是喜上加喜。终于不像22/23年那样,本想靠权益增收,反而变成拖累。

随着市场上空头思维逐渐降低,市场风险偏好慢慢提升,“固收+”发挥的空间越来越大。

第二,“固收+”迭代升级,颗粒度越来越细。

过去几年,“固收+”伤了不少人的心,还有一点在于曾经过于粗放了。权益配30%叫“固收+”,权益配5%也叫“固收+”,但显然两个是完全不同的产品。

投资是一个适配的过程。

我看到基金公司在不断优化他们的“固收+”货架,低波、中波、高波打磨得越来越清晰,而且“+”的收益来源拆分得更细致,让投资者更清楚地知道,他的钱是怎么亏的,怎么赚的。

销售渠道同样在升级,我看招商银行APP上早就专门开了一个“优享基金”栏目。它专门为喜欢“固收+”策略的投资者打造,将全市场的偏债基金进行了精选和分类,让你能够又快又准地找到心仪的产品。

你看,招行也是把“固收+”基金分成三档,从名字上也能略知一二。

“固本增利”,权益仓位最低,波动最小。

“攻守兼备”,中等波动,持有时间偏长些。

而“收益增强”,波动相对较大,最大回撤可能会来到5%左右。

这样分类的好处是你可以对不同波动的产品,感知度更高。根据自己的风险承受能力和收益预期,直接选择对应的收益基准和最大回撤目标。既可以更精准的匹配自己的投资需求,还能省去了大量筛选的时间。

投资最难的不是买什么,而是在买之前,找到真正适合自己的东西。因此,大家可以抄招行的作业,寻找与自己需求更匹配的产品。

想偷懒也可以直接打开招商银行APP,在顶部搜索框输入“优享”,点击搜索结果中的“优享基金”就能找到你想要的基金。

在财富管理这块,招行一直是标杆的存在,不管是TREE配置,还是五星策略,都是走在最前列。去年开始,大部分基金的申购费都只要1折,对齐互联网第三方平台,还是给我们买基金的不少实惠。

现在市场波动不小,况且投资难有包赚不赔的产品,但“固收+”策略确实为我们提供了一种相对平衡的选择,特别适合那些既想分享市场上涨收益,又不愿承担大幅波动的普通投资者。

投资不是非黑即白的选择题,而是寻找最适合自己的平衡点。不必非要当纯粹的乌龟或纯粹的兔子,做一只“带着龟壳的兔子”,或许才是多数普通投资者的最优解。

(来源:MoneyKing钱大王的财富号 2025-02-26 17:09) [点击查看原文]