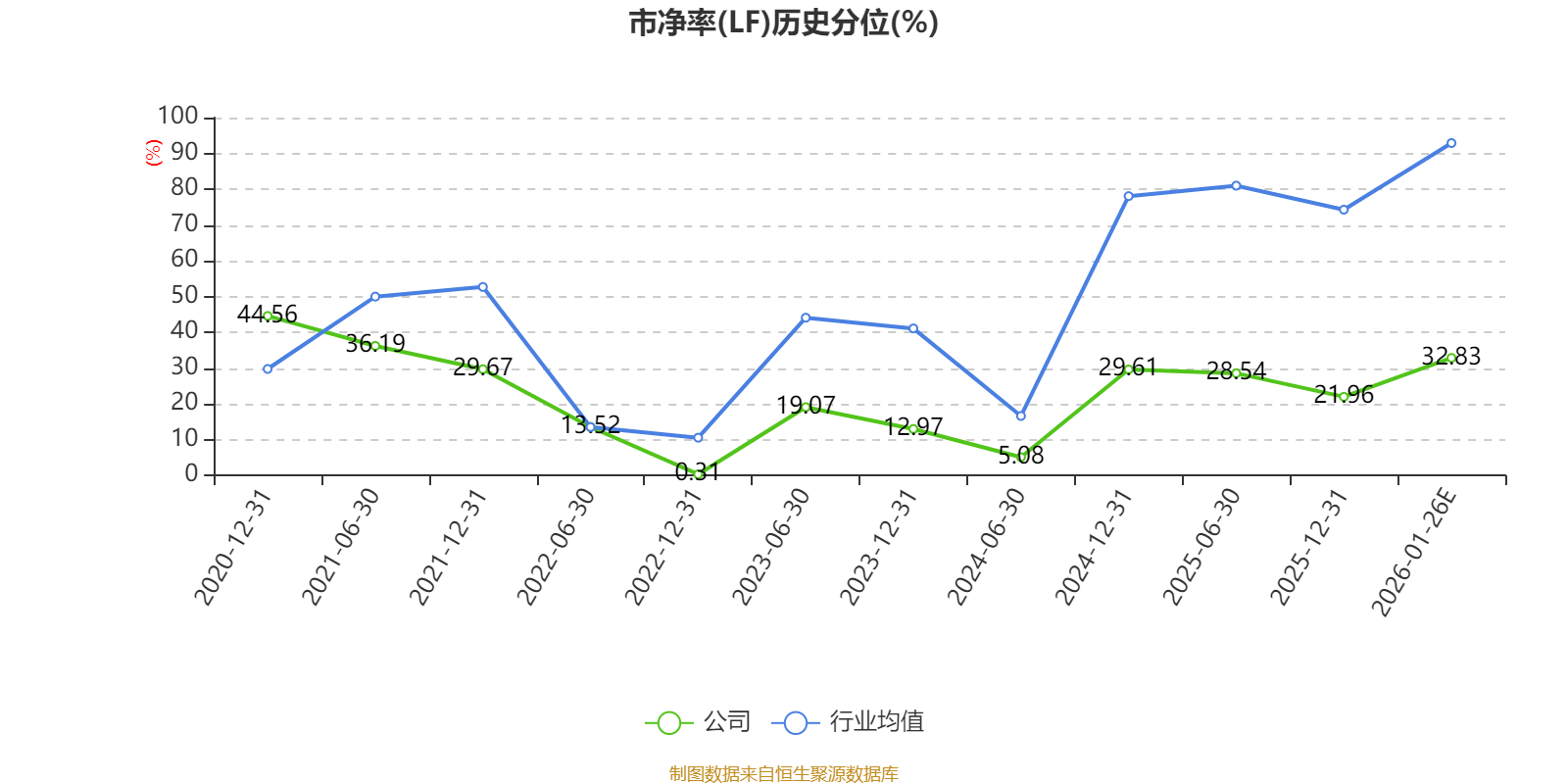

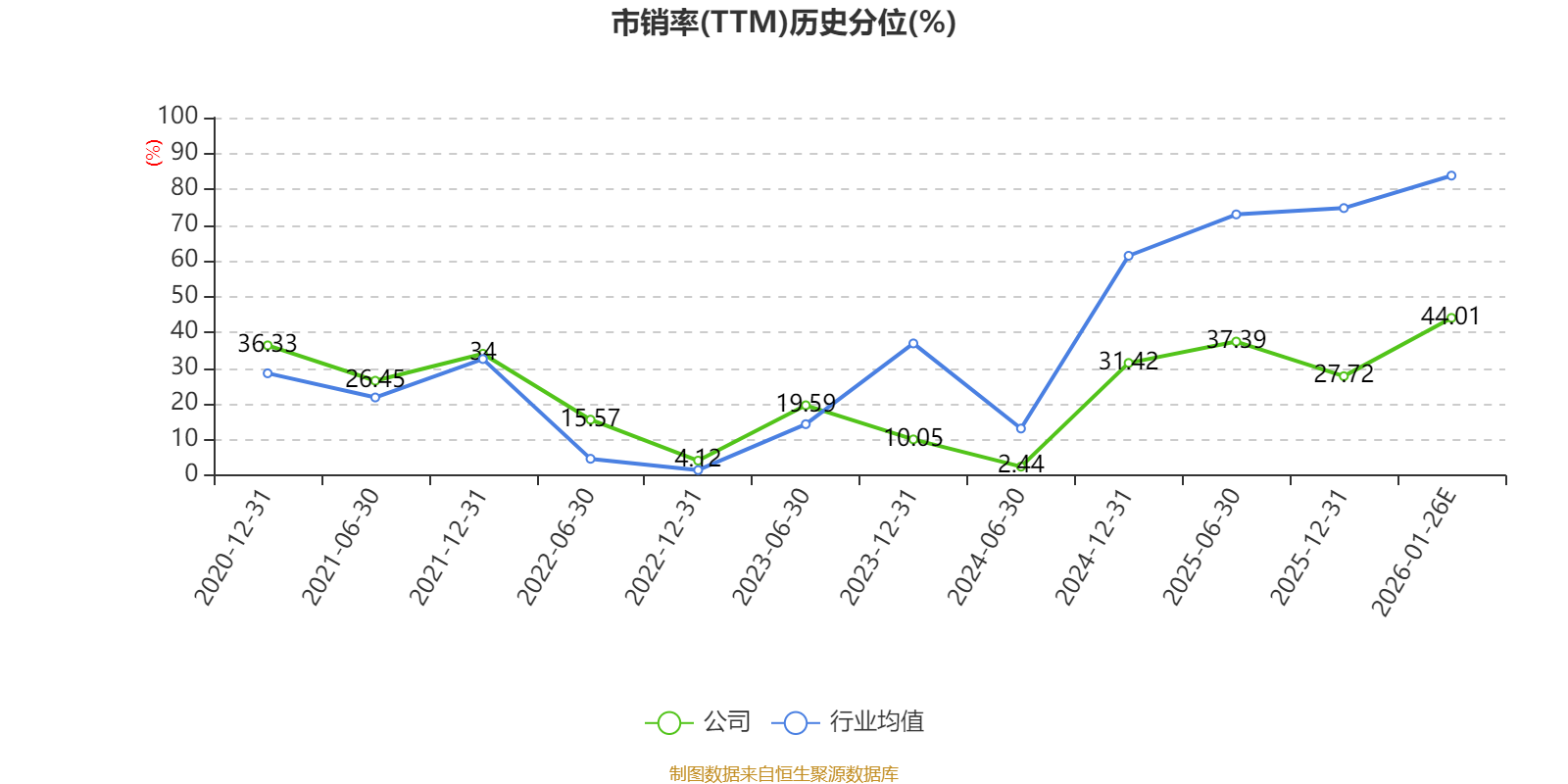

中证智能财讯光环新网(300383)1月26日晚间披露2025年度业绩预告,预计2025年实现营业收入71.7亿元至72.2亿元;归母净利润亏损7.3亿元至7.8亿元,上年同期盈利3.81亿元;扣非净利润亏损7.7亿元至8.2亿元,上年同期盈利3.46亿元。以最新收盘价计算,市净率(LF)约2.21倍,市销率(TTM)约3.91倍。

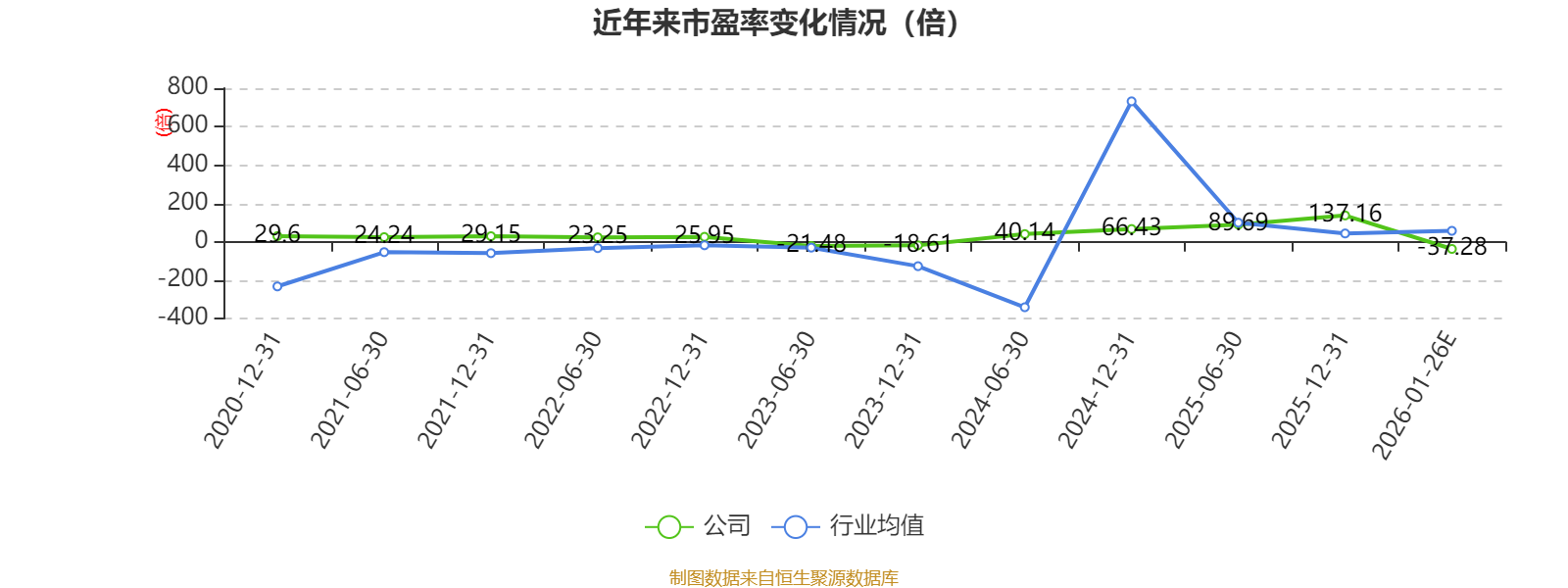

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司继续稳步发展互联网数据中心业务(IDC及其增值服务)和云计算业务。

据公告,公司业绩变动原因为, 1、经第六届董事会2026年第一次会议审议通过,本报告期预计计提资产减值准备89059.60万元,其中商誉减值准备86473.90万元,信用减值准备2585.70万元。本次计提商誉减值准备包括公司2016年收购北京中金云网科技有限公司(以下简称“中金云网”)及2022年收购光环赞普(天津)科技有限公司(以下简称“光环赞普”)形成的商誉,其中中金云网计提83760.94万元,光环赞普计提2712.96万元,具体内容详见公司披露在中国证监会指定创业板信息披露网站的《关于计提资产减值准备的公告》(公告编号:2026-003)。

本报告期预计计提资产减值准备较上年同期增加83231.20万元,剔除计提商誉减值准备的影响,公司报告期归属于上市公司股东的净利润为8500万元-13500万元,较上年同期下降64.61%-77.72%。

2、报告期内,受数据中心行业部分地区出现供需失衡、竞争加剧影响,数据中心行业客户群体呈现头部聚集特征,形成大单量、少客群、高粘性的业务生态,客户议价能力强,公司获客难度加大。另外,部分客户因业务调整出现退租情况。同时,在国家“双碳”战略的影响下,行业监管对数据中心的能耗总量和能源效率要求日趋严格,数据中心设备改造和维护运营成本持续增加。截至2025年末公司已投放机柜超过8.2万台,全年新投放机柜数量超过2.6万台,是公司新投放机柜数量最多的一年。大量的新增机柜投放造成营业成本短时间内急剧增加,客户上架时间通常会较投放时间有所滞后,公司在报告期内营业成本方面承压明显。

3、因客户业务调整及公司主动优化客户结构等因素,报告期内云计算收入较去年同期有所下降。因公司2017年12月购买的公有云服务相关的特定经营性资产到期处置,预计公司2025年度云计算收益减少约10595.71万元。

4、因确认投资收益、公允价值变动收益、取得政府补助和资产处置等原因,预计报告期内非经常性损益约为4000万元。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

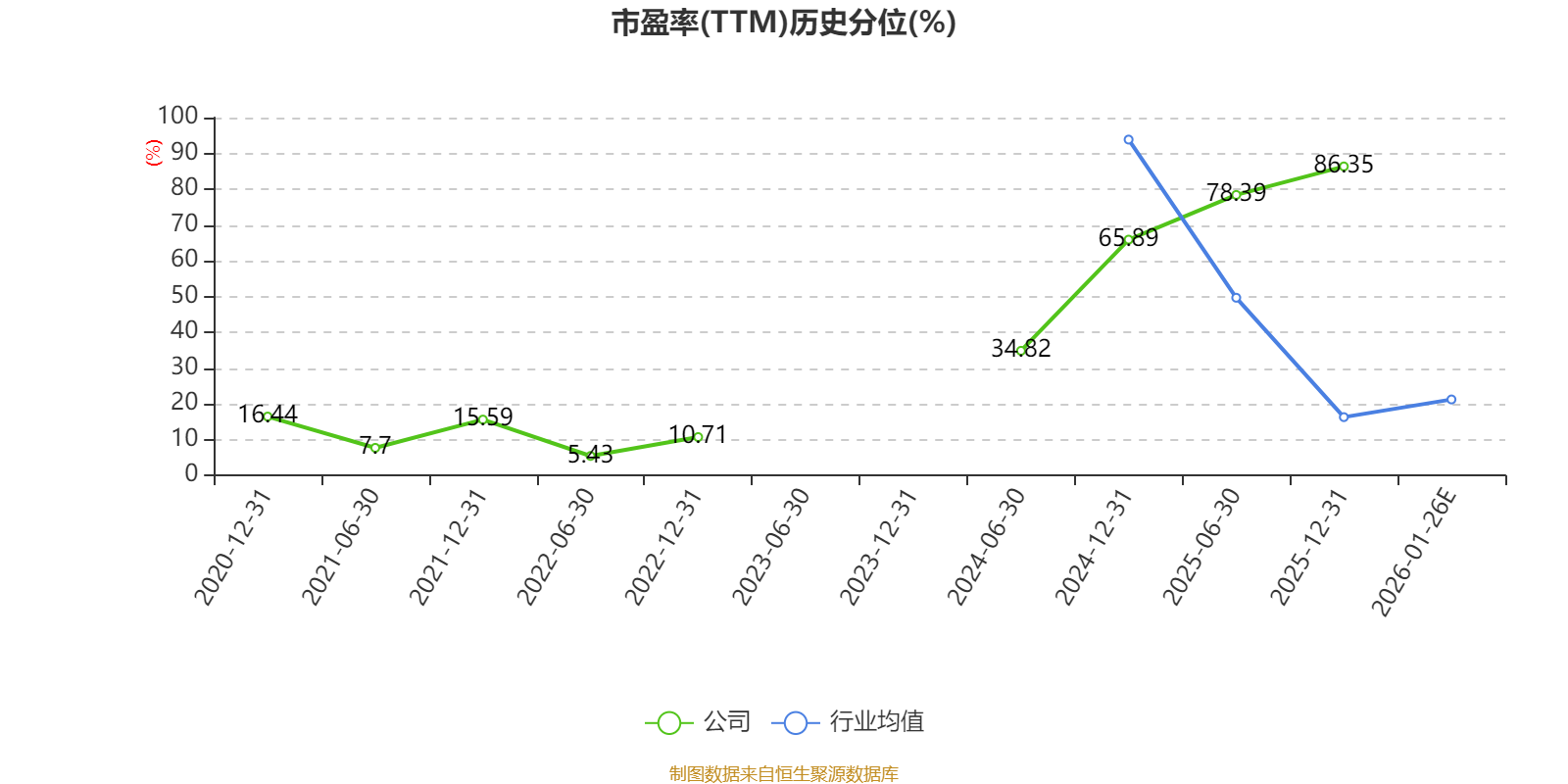

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。