作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的乌梅

因天价而备受争议的CAR-T赛道年初传来好消息,#金斯瑞生物科技(01548)子公司南京传奇生物(LGEN)在刚结束不久的第44届摩根大通医疗健康大会上宣布其产品西达基奥仑赛(Carvykti)已在全球14个市场实现累计治疗患者超过1万名,预计该产品线2025年就可以实现盈利,而公司则在2026年有望实现整体盈利。其合作方强生披露的财报也显示,这款药物去年实现了18.88亿美元的销售额,相较上一年度几乎翻番。

当然,这距离原本20亿美元的市场预期尚存一定差距,财报披露后传奇生物盘中跌了十几个点。如果以去年年中股价最高点计算,传奇生物总市值更是已跌了超过一半。市场表现最为突出的国产CAR-T产品暂时没有帮助公司爬出“黄金坑”,这也反映出市场对这个赛道恐怕始终心存疑虑。

不过华道生物近期宣布其首款CAR-T药物已经向国家药监局药品审评中心(CDE)递交了上市前沟通申请,这款产品的超高话题性来自其20余万元水平的预计售价堪称价格屠夫,一旦成功上市的话必将撼动整个行业的商业逻辑。

原本百万级别的CAR-T能否真能“飞入寻常百姓家”,我们拭目以待。

一、制备流程替代加速?

CAR-T产品的“天价”主要来自设备和关键原料门槛较高,长期被少数几家公司垄断。比如全自动细胞制备系统大多来自德国美天旎,一次使用的耗材成本在十几万人民币左右,病毒载体等其他原料耗材也同样如此。而且传统CAR-T产品提取改造再回输的工艺极为繁复耗时,一台设备一年只能生产供约25位患者使用的药物,那摊到每个人头上就更是一大笔钱了,目前国内已上市的CAR-T产品售价都在百万元人民币的水平。

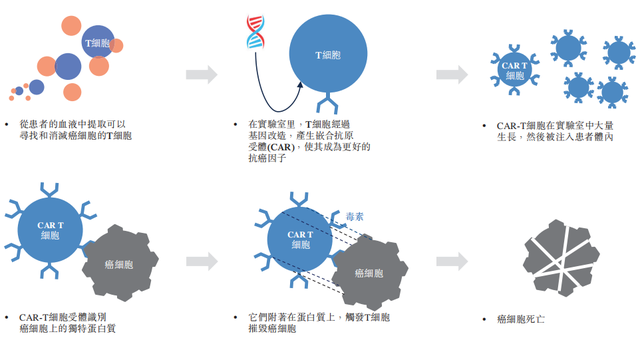

CAR-T治疗过程机制示意图 来源:弗若斯特沙利文,科济药业招股书

这是制约中国CAR-T市场推广的直接原因,其实2021年首款产品就获批上市了,目前国内市场有7至8款产品在售。但近五年以来累计治疗的患者只有0.4万人,这不但远远不能满足适用CAR-T疗法的患者人群需求,也无力支撑众多药企的CAR-T野心。

然而经过几年的发展,各项降本手段已经在CAR-T赛道里取得了一定的应用。像印度公司已经通过关键原料国产化等手段,将CAR-T疗法NexCAR19单次治疗费用降低到了二三十万人民币的水平。国内企业也有这方面布局,2025年11月$复星医药(SH600196)$旗下复星凯瑞发布了联合赛桥生物研发的全自动细胞制备系统,据称能把CAR-T产品成本打到十几万元的区间。

要知道,目前虽然有复兴凯瑞的阿基仑赛注射液等至少5款CAR-T产品纳入了国内商保目录,但毕竟覆盖人群有限。如果能降到十几万元至二十余万元这个区间,那么就处在医保目录可谈可接受的范围里了,推广就不会再是一场空谈。

二、商业化艰难,亟待破局者

华道生物喊出定价低至20多万人民币的底气也来源于制备流程上的自主替代,其研发了“蚂蚁工坊”自动细胞制备设备,也攻克了一次性耗材、病毒载体等研发生产所需的主要物料。目前华道生物正在建设的生产基地规划产能号称达到了9000人份/年,而已上市的几款产品基本在300人份/年以下的规模。

当然,华道生物的产品还暂未上市,说起其能彻底颠覆国内CAR-T行业还为时尚早。但这起码是一条有验证意义的路径,而且创始人余学军还多次表示计划把技术平台向国内科研机构等主体开放共享,如果真能落地的话可能会重塑整个细胞药物的产业生态。

CAR-T产业链梳理 来源:各公司官网,海通国际

#药明巨诺(02126)的倍诺达是国内首款获批的CAR-T产品,截至2025年中已经被列入超过90个商业保险的覆盖目录里。虽然支持的商保产品看起来不少,但去年上半年倍诺达仅实现了0.81亿元的销售额,与2024年同期基本持平,并未实现放量,业绩爬坡压力还是蛮大的。

#科济药业(02171)的赛恺泽在2024年3月上市后当年获得了154份有效订单,2025年上半年科济药业取得收入0.51亿元人民币,主要来自这款CAR-T的销售额。这半年内的有效订单为111份,相较2024年来看是取得了一定增长,但以出厂价格计算每份约40余万元,这样的体量仍然难以覆盖研发投入。

还有不少公司正陆续把产品推进到商业化阶段,比如$智飞生物(SZ300122)$参股的重庆精准生物去年获批的普基奥仑赛针对3-21岁白血病患者,是国内首款针对儿童和青少年患者的CAR-T疗法。艺妙生物的IM19是国内第五个提交NDA申请的淋巴瘤适应症药物,目前大陆地区的商业化权益已经授权给了$华东医药(SZ000963)$,预计2026年内可以实现上市。

三、多管齐下提高可及性

当然,于国内市场而言,CAR-T药物绕不开的一是定价问题,二是适应症狭窄。传统CAR-T需要从患者体内分离T细胞,体外改造增殖后再回输到患者体内,都不用笔者说大家就能看得出来,光是这一套流程下来就耗时很长且成本肯定低不了的。

现在有两个思路来改善这个环节,一是体内CAR-T技术,避开体外制备这一套流程,实现“体内制药”。这是CAR-T领域的研发前线,去年阿斯利康和艾伯维分别花了10亿美元和21亿美元收购了相关公司。国内药企也没落于人后,#云顶新耀(01952)去年公布了体内CAR-T管线的研发进展,今年初刚刚完成7000万美元融资的原启生物也在研发一款自体CAR-T药物,目前即将开展临床Ⅱ期试验。

另一个方向是通用型CAR-T,即采集健康供体的T细胞进行标准化制备,一次生产可能满足上千患者需求。国内同样有企业布局,深圳湾岛细胞科技披露称其研发的通用CAR-T细胞已经取得了重要进展,科济药业则是有4款通用型CAR-T细胞产品在列。

还有就是适应症范围如果能不断扩大,那么适用人群就能有显著扩容,不但可以惠及更多患者而且产品价格也可以摊得更薄。2024年以来,一系列CAR-T应用于自身免疫性疾病的临床试验成果均显示出较好的治疗效果和安全性,甚至入选了《Science》评选出的2024年度十大科学突破。

以往CAR-T只能作用于白血病等非实体瘤的现状也在出现改变,去年《自然·生物医学工程》杂志发表了一项CAR-T细胞成功清除小鼠体内前列腺实体瘤的研究成果,今年初《Cancer Cell》也发布了类似研究,多项研究成果的发表昭示着CAR-T在实体瘤治疗上同样具备潜力。

CAR-T细胞攻击肿瘤的艺术示意图 来源:《自然·生物医学工程》杂志

总体来看,中国CAR-T赛道正处于关键拐点,如果能从大幅降本和拓宽适应症范围等途径入手提高产品可及性的话,或许CAR-T疗法能真正走进临床,惠及更多患者。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#医药板块或迎短期催化##周末杂谈##强势机会#