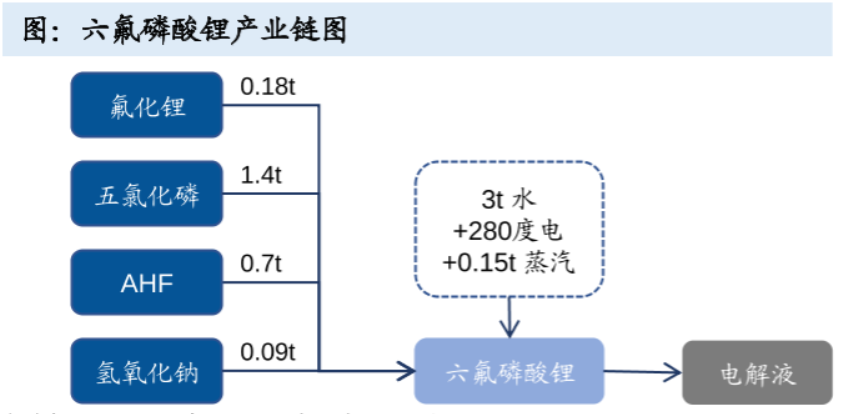

六氟磷酸锂(LiPF6)几乎完全用于电解液,是最主流电解质。电解液为电池的关键部分,锂电池电解液一般由电解质锂盐、有 机溶剂和添加剂组成,常见的电解质锂盐有六氟磷酸锂、高氯酸锂、四氟硼酸锂等,综合考虑性能、安全性和成本,六氟磷酸 锂成为市占率最高的锂电池电解质,为商业化锂电池的首选电解质,约占电解液成本的40%。锂电池主要用于动力电池、消费电子、储能等领域,动力电池和储 能的快速发展为六氟磷酸锂提供增量需求。六氟磷酸锂的主要原材料包括氟化氢、五氯化磷和碳酸锂。天赐材料、多氟多主 要采用碳酸锂作为原材料,通过碳酸锂生产六氟磷酸锂合成所需的LiF;天际股份直 接外购LiF作为原材料。生产1吨六氟磷酸锂所需工业级碳酸锂约0.28-0.33吨, 氟化氢1.48吨,五氯化磷1.68-1.70吨。所以碳酸锂价格支撑着6F的价格,碳酸锂价格目前持续上涨,对6F的价格有着强大的支撑作用。$天际股份(SZ002759)$$多氟多(SZ002407)$#收盘点评##社区牛人计划##盘逻辑:深度解析,理清投资思路#

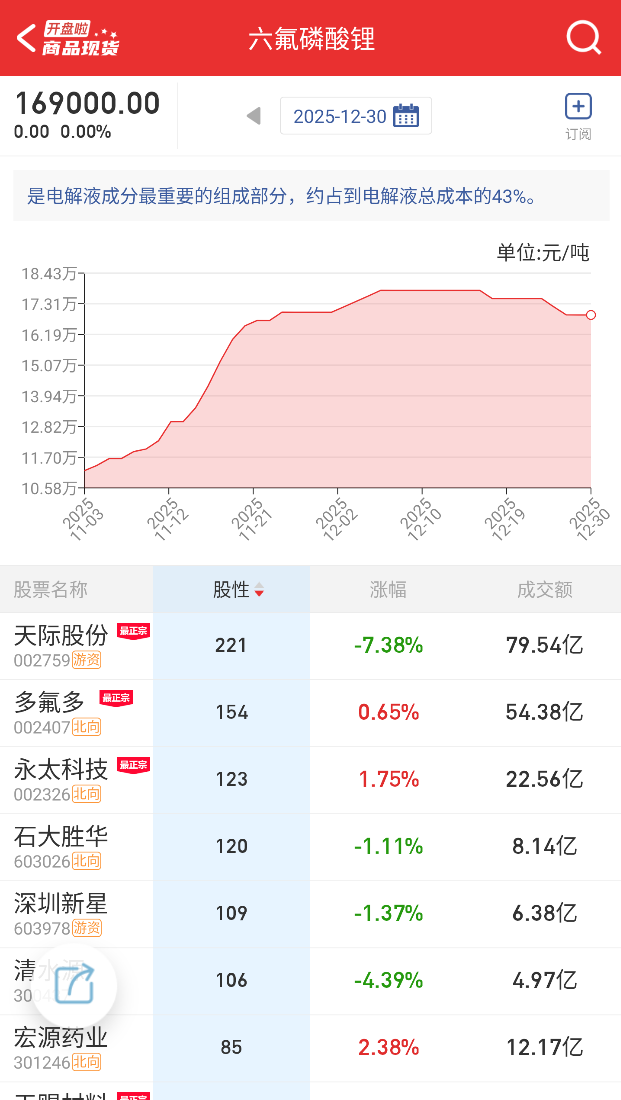

六氟磷酸锂价格今年8月底以来,价格从5万元/吨,持续上涨到目前18万元/吨。上涨超260%。6F景气度的反转,主要还是源于供需紧张。在供给端,2025年上半年因碳酸锂价格持续走低,下游企业为防范 库存跌价风险大幅降低原料库存(较Q1末下降72%),导致六氟磷酸锂厂家开工率走低;而进入九月后,在国内外储能政策优化与需求爆发的 双重推动下,2025年第三季度中国储能电芯出货量达165GWh,同比增速达65%,需求迅速拉升,但头部企业虽满产满销,新增产能却有限, 库存见底与供给弹性不足共同导致结构性供应紧张,从而推动价格持续上行。

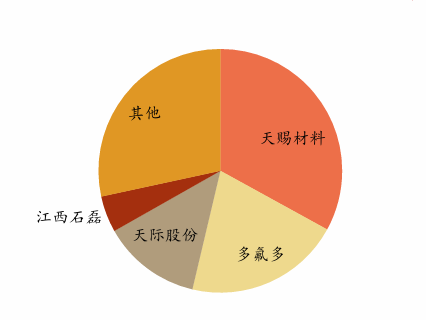

2025 年国内 6F名义产能约 25-28 万吨,有效产能约 20-22 万吨,全年产量预计17-18 万吨,行业呈现供需紧平衡,竞争格局高度集中:CR3 约 70%(天赐 / 多氟多 / 天际),CR5 约 80%,龙头满产满销、库存低位,定价权强化,单吨成本差异显著:头部企业约4.5-5.2 万元 / 吨,二梯队5.8 万元 / 吨,三梯队6-6.5 万元 / 吨,成本壁垒加速落后产能出清。

我国碳酸锂供给情况

六氟磷酸锂需求测算

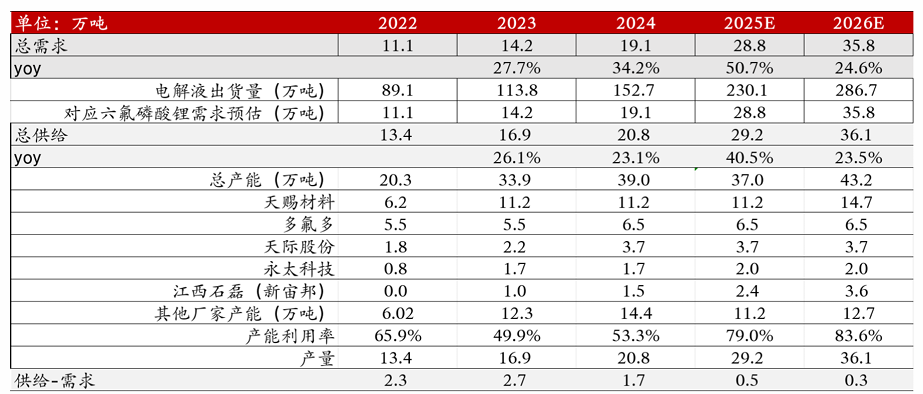

根据EVtank数据,2024年 全球锂离子电池出货量达1545.1GWh,带动锂离子电池电解液和六氟磷酸锂出货量分别增至152.7万吨和20.8万吨,同比增长28.5%和 23%。2025 年全球锂电池总出货量预计为1900-2100GWh,同比增长 35-40%,一般1GW 电池,需要1400 吨电解液,1 吨电解液的 6F 单耗约 0.125 吨,对应 1400×0.125=175 吨 / GW;2026年,六氟磷酸锂市场预计将进入紧平衡状态。需求端预计增长约25%,增量约7万吨,总需求达到35.8万吨。供给端的主要 增量来自天赐材料、天际股份、江西石磊等头部企业的新建产能,以及多氟多停产产能的恢复,合计贡献约6.9万吨,总供给预计 达36.1万吨。整体看26年,6f紧张程度要高于25年,虽然整体还是处于过剩,但是26年6f供给端扩产增速降低明显,而需求端增速如果可以继续保持20-30%的增长,我们判断6F的价格景气度将继续保持较高位置。龙头公司天赐材料,明年产能在14万吨,按照单吨净利润在10万元/吨计算,预期可以后增公司利润100-120亿利润,按早给10-15倍估值,天赐材料合理市值在1000-1300亿左右。