市场如潮汐,涨落间藏着数不尽的诱惑与陷阱。有人追逐热点转瞬即逝,有人固守静态收益错失机遇,而自由现金流策略,恰似航行中的“压舱石”,以企业真实的“造血能力”为锚,在下跌行情中稳得住,在上涨行情中冲得上,成为长期主义者的新选择。

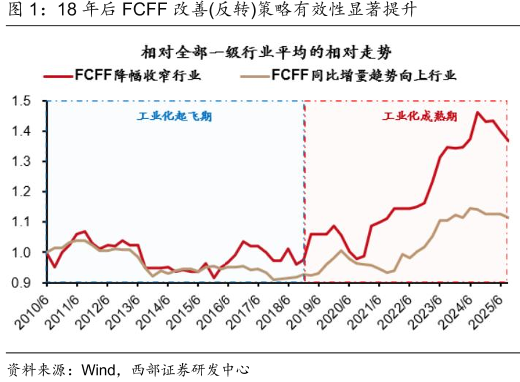

2018年中国步入工业化成熟期后,这一策略的有效性愈发凸显。企业无需再投入大量资本开支“内卷”,自由现金流逐步堆积,那些自由现金流改善或反转的行业,能稳定获得超额收益,开启了以自由现金流为核心的投资新时代。

所谓自由现金流,并非账面上的数字游戏,而是企业支付必要开支后,真正能攒下的“闲钱”,是支撑研发、抵御风险、回馈股东的真金白银。

它的改善藏着两层逻辑:

一是“主动改善”:靠企业盈利(EBIT)抬升的内生动力,是企业基本面实打实的向好;

二是“被动改善”:源于资本开支(CAPEX)收缩或库存去化的节流效应,好比企业拧紧开支的水龙头。

不同于红利策略执着于当下股息率,自由现金流策略更像敏锐的观察者,既能捕捉现金流从恶化到修复的拐点,也能读懂不同行业的现金流密码,拥抱“面向未来的红利”。

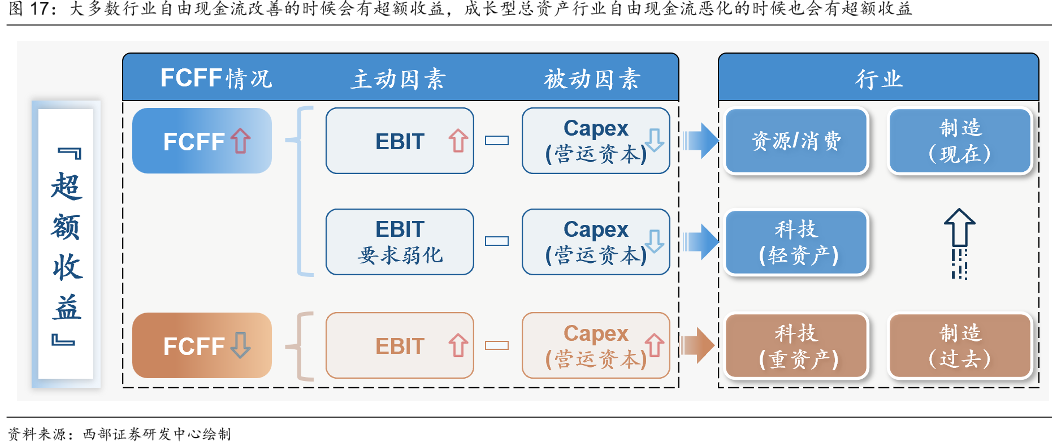

自由现金流策略的智慧,在行业轮动中尽显无遗。多数行业的超额收益,往往伴随现金流改善而来。煤炭、钢铁在盈利回升且资本开支收缩时,现金流主动修复,超额收益随之而来;白酒、美容护理靠盈利抬升与存货去库,现金流改善期便是收益爆发期;计算机、游戏则凭借资本开支收缩,实现现金流被动改善,斩获超额收益。即便重资产科技的自由现金流因资本开支扩张而恶化,只要盈利在改善,依然能获得超额收益,这正是策略对行业差异的精准适配。

对比红利策略而言,自由现金流策略的配置更加均衡,对于现金流恶化的行业(比如煤炭)能够及时调出股票池,对于现金流改善的行业(比如有色金属)能够及时纳入股票池,凸显了自由现金流策略“动态调整”的优势。

国证自由现金流指数,恰是这一策略的生动载体。它以自由现金流率为核心筛选标准,不固守单一行业,而是跟着企业现金流变化动态调整权重:2020年权重尚偏向传统行业,到2025年已悄然向电力设备、有色金属等现金流修复板块倾斜,既规避了红利指数向银行、煤炭集中的僵化困境,又精准契合“反内卷”与跨境资本回流的趋势。这种动态适配性,让它在不同市场环境中都能保持韧性,成为长期策略的优质标杆。

从长期视角看,自由现金流策略的有效性,与当下“反内卷+跨境资本回流”的政策导向同频共振。2024年中以来,“反内卷”政策推动制造业收缩资本开支,实现自由现金流被动改善;而美联储重启降息后,跨境资本加速回流,又为制造、消费行业带来盈利抬升的主动改善。一“节”一“开”间,企业自由现金流持续修复。

投资不是追风口的短期狂欢,而是与优质企业共成长的长期修行。自由现金流策略教会我们,真正的安全不是固守过往收益,而是拥抱企业持续造血的未来。以自由现金流为锚,不被短期波动迷惑,不被静态数据束缚,更能在市场潮汐中稳健航行,收获时间赋予的复利馈赠。

相关产品:自由现金流ETF(159201)及其联接基金(联接A:023917;联接C:023918)

其一,其管理费0.15%/年,托管费0.05%/年,属全市场最低费率一档;其二,自由现金流ETF为跟踪同标的指数中规模最大产品,流动性有保证。

$自由现金流ETF(SZ159201)$$鄂尔多斯(SH600295)$$中集集团(SZ000039)$

#特斯拉Q1盈利同比跌超20% 自由现金流骤降##海南封关首周:酒店预订增速领涨全国##现金流ETF来了!#

数据来源:Wind,西部证券,截至2025/12/26,基金规模不代表业绩水平,规模数据为时点数据,不具备长期参考价值。以上观点仅供参考,本资料仅为服务信息不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。市场有风险,投资需谨慎。