这是一个以收分红为视角的股票研究系列,主要是把股票池里一些优质红利股近十年的相关数据做一个整理,还是按照格雷厄姆为防御型投资者设定的股票投资思路,只做数据整理与定量分析,不涉及任何形式的定性分析和业绩预测。

今天来看一家非常优秀的消费龙头公司——泸州老窖~

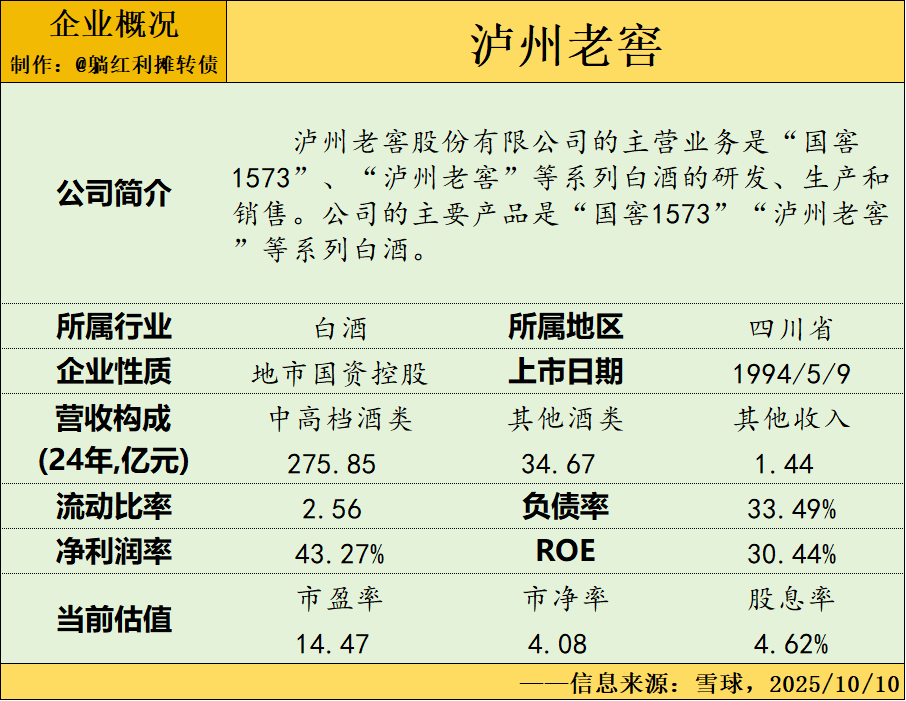

一、企业概况

从基本信息看,泸州老窖是一家盈利能力极强、财务杠杆较低、估值略高适中、股息率较高的大型国有白酒龙头企业,对投资者而言,老窖当前的股息回报率比较有吸引力,接下来我们来看看老窖近十年的相关数据整理。

PS:老窖当前的股息率达到了十年期国债的2.5倍,无论你愿不愿意接受,老窖当前确实是一只纯度很高的红利股。

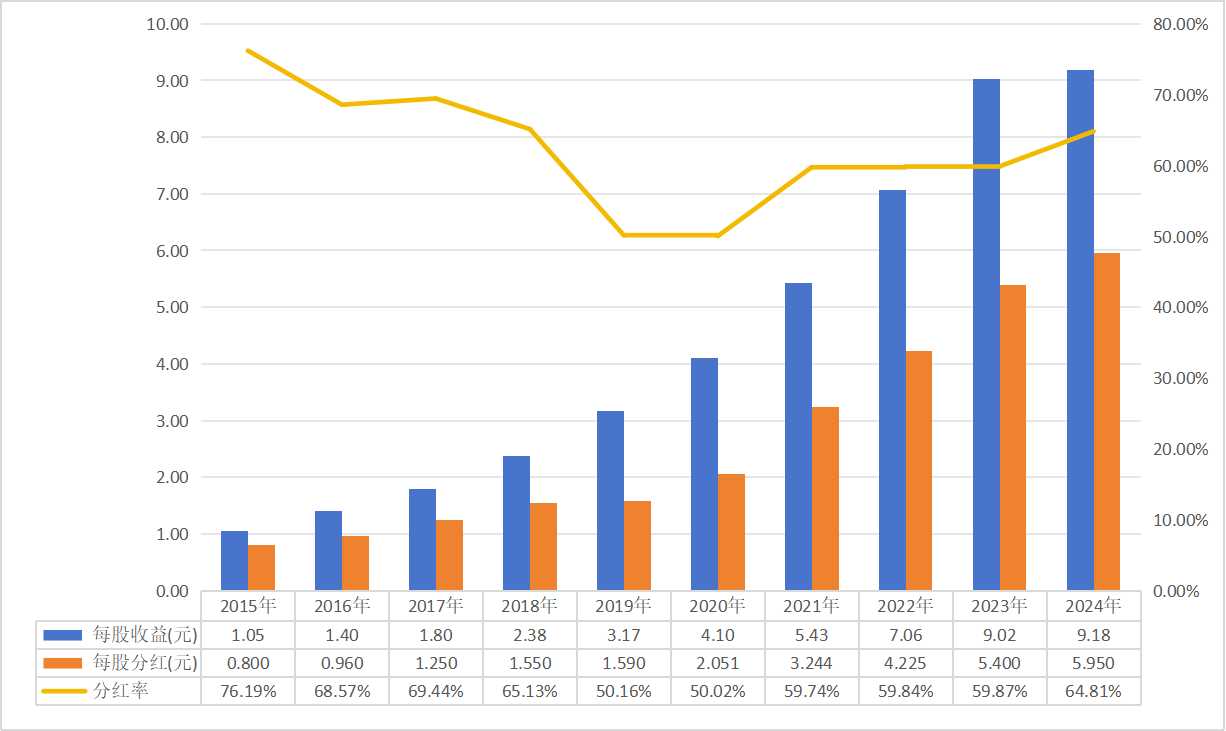

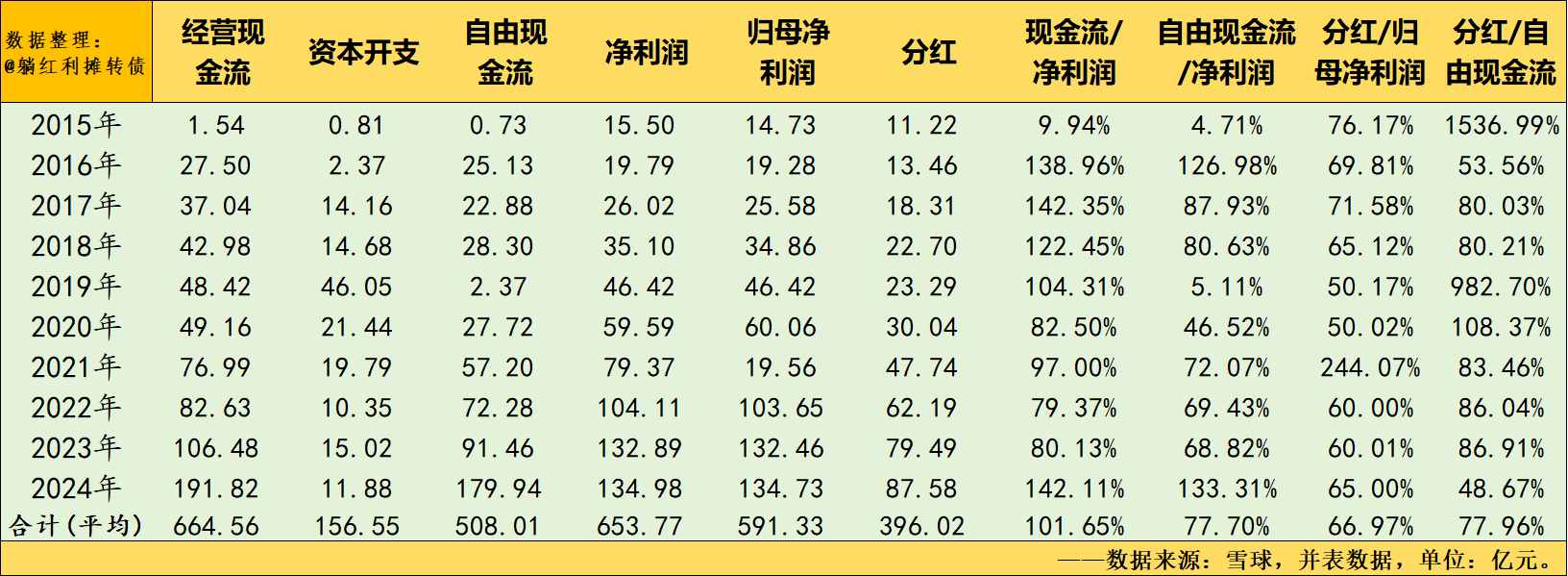

二、近十年分红数据整理

(对有送转历史的每股数据(如有)做了复权处理,下文不再赘述)

从分红数据看,有两个值得注意的数据:

一是过去十年老窖的平均分红率超过60%,近几年更是将分红率从之前的50%提升到了去年的65%。长期的大比例的分红通常能证明三个信息:一是企业的净利润含金量极高,赚的是真钱;二是企业账上的货币资金非常充沛,不差钱;三是企业的资本开支相对自身的现金流在合理范围内,自由现金流强劲。事实上,A股能长期维持高比率分红的公司基本面大多不错。

二是过去十年泸州老窖的每股分红稳定性非常强,每一年都保证了每股分红的增长,而且十年间每股分红的增幅超过了600%,这是一个非常非常优秀的数据。

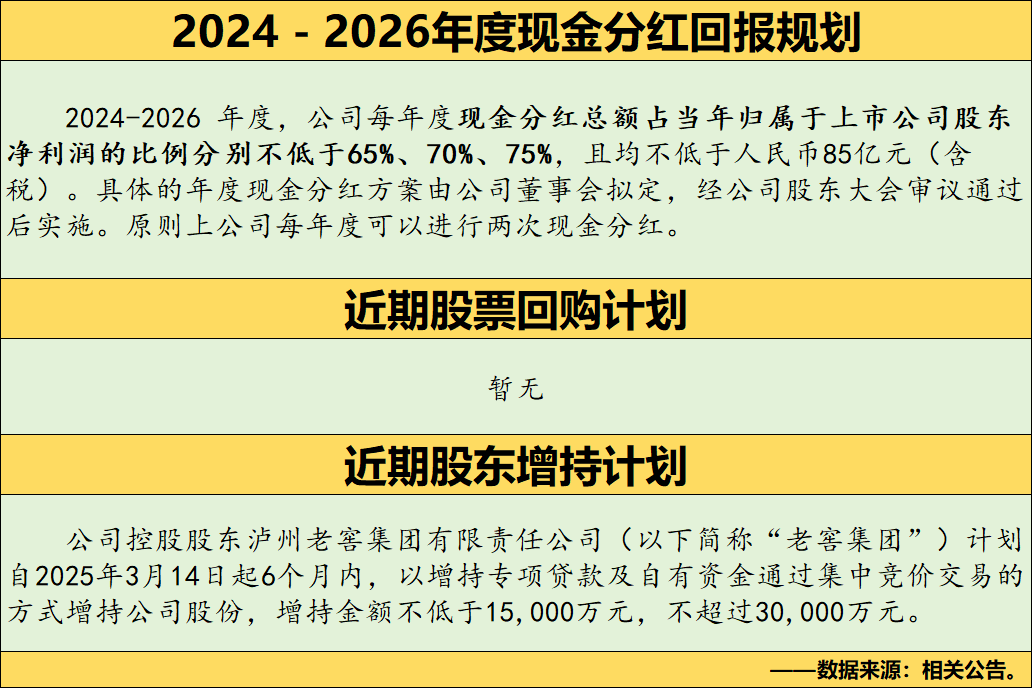

接下来我们来看看老窖近期的一些股东回报计划:

根据老窖的股东回报规划今明两年分红率将进一步提升至75%,而且给出了85亿的兜底分红承诺,非常棒,而且大股东今年还用真金白银顶格增持了30亿,美中不足的是没有抛出一份回购注销方案,

最后再补充一个老窖的历史分红融资数据,自上市以来老窖累计分红达到了520.59亿元,总分红率为56.44%,另外,老窖包含ipo在内的总股权融资为41.46亿元,历史分红远远超过了融资。

总的来看,我认为泸州老窖是一家在维护股东利益上做的比较棒的行业龙头,从收分红的角度来看这类企业是首选。

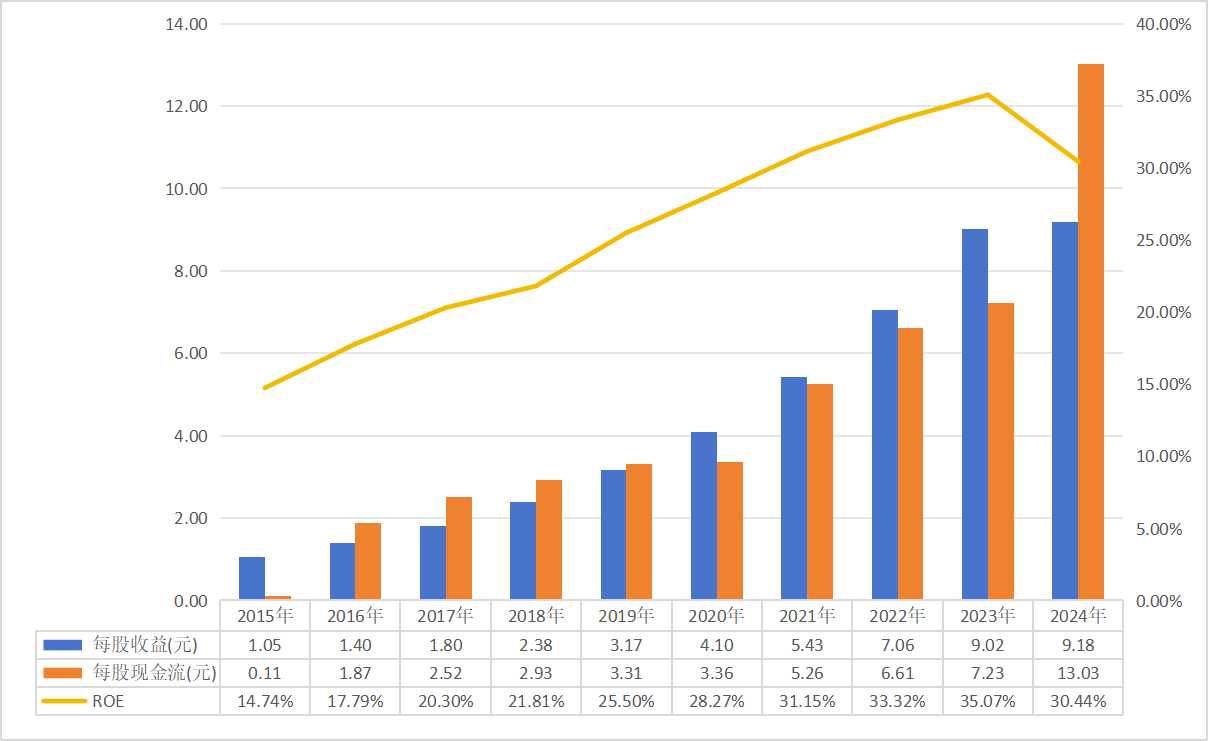

三、近十年利润质量数据整理

过去十年泸州老窖:

1、每股收益增速非常亮眼,总增速达到了774.29%,不过在20~23年,老窖连续四年每股现金流都要弱于每股收益,好在24年现金流大幅增长算是填补了窟窿;

2、每股累计收益为44.59元,每股累计现金流为46.23元,现金流与净利润相互匹配;

3、十年平均ROE为25.84%,盈利能力极强,不去过去年小幅下降的ROE终止了连续九年的ROE上扬趋势,这点需要仔细关注,不过好在公司提高了分红率,这意味着后续只需要一般的增长就能维持非常高的ROE,往后大概率还是能保持较高的ROE。

综合来看,泸州老窖属于盈利能力和现金流情况都还不错的优质公司。

PS:考虑到现金流数据对分析企业的重要性,这里再补充一张过去十年的现金流补充资料:

(注,为方便统计,表格中用现金流量表中“购建固定资产、无形资产和其他长期资产支付的现金”作为企业的资本开支数据)

过去十年,泸州老窖的累计现金流流为664.56亿元,累计净利润为653.77亿元,累计自由现金流为508.01亿元,资本开支为156.55亿元,净利润的自由现金流含量为77.70%,还算不错。

另外,泸州老窖近十年的总分红为396.02亿元,占到了自由现金流的近八成,非常棒的水平。

总的来看,泸州老窖的现金流和盈利水平在市场上属于顶尖水平,是优质的资产。

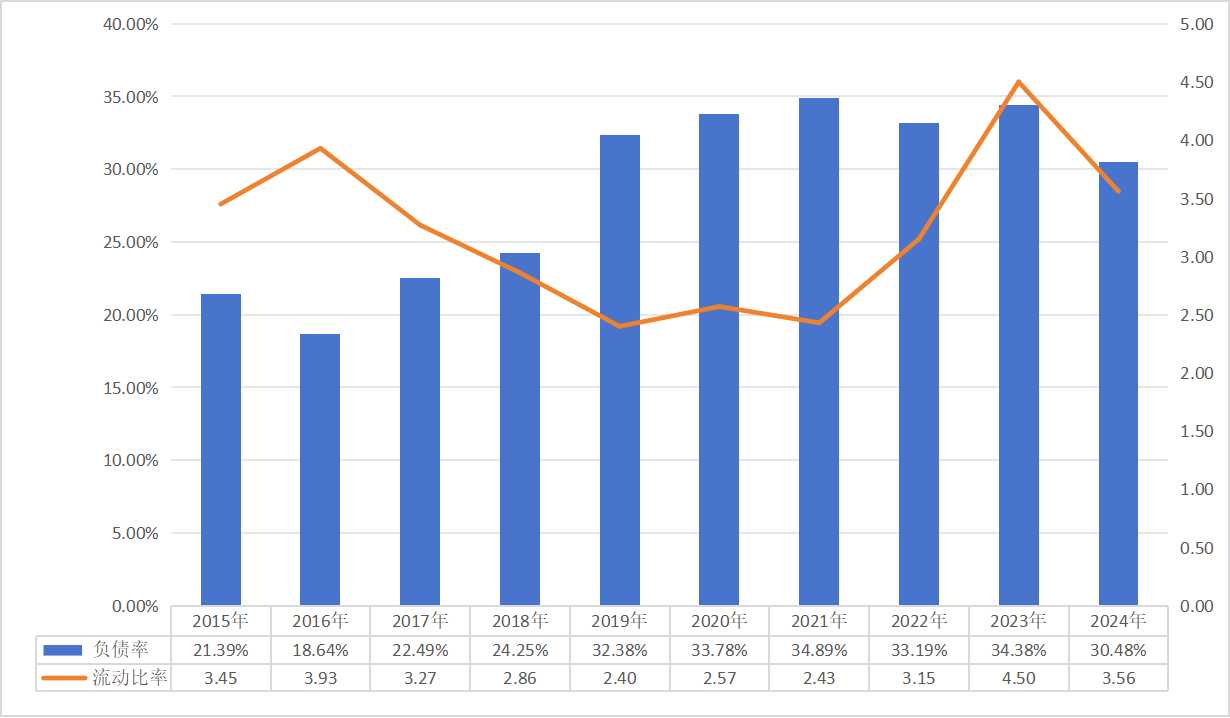

四、近十年资产负债数据整理

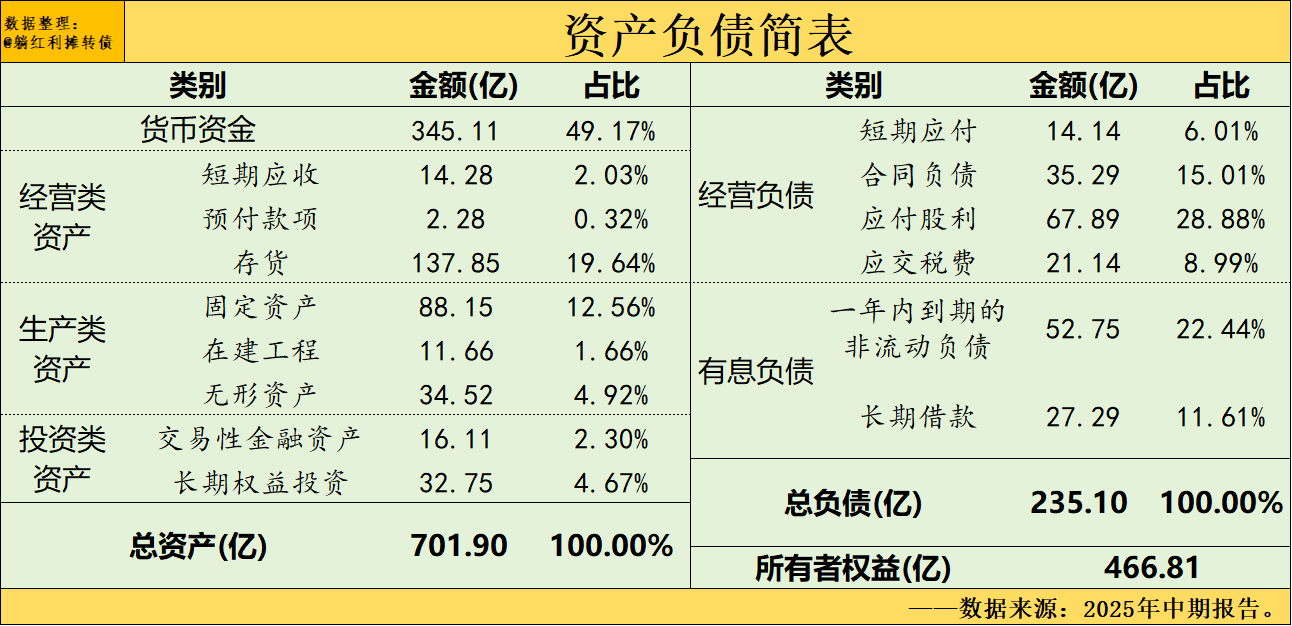

过去十年,老窖的资产负债表表现出了低负债率&高流动比率的特点,整体表现出了非常健康的状态,考虑到资产负债表的重要性,接下来我们来简单的做一个资产负债表分析,下图是2025年中报的资产负债简表:

从资产端看,货币资金占比近半,绝对算得上是“颇有家资”,而且值得注意的是老窖的生产资产占比非常低,算得上是轻资产运营了;从负债端看,有息负债比较少,总负债可以轻松被货币资金所覆盖。总体来看,老窖的资产负债表非常的健康。

结语与价值展望

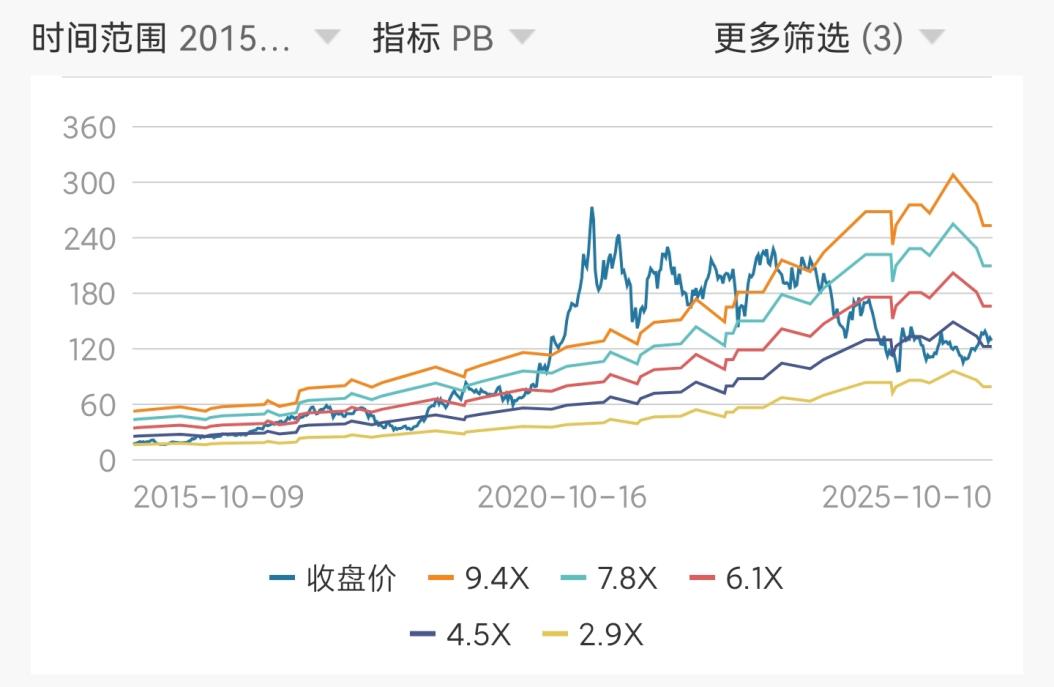

总的来看,泸州老窖是一家盈利能力极强、利润含金量较高、股东回报到位、经营杠杆较低的大型国有白酒龙头,其基本面是非常非常棒的,当然,研究投资价值时最好是要将基本面与估值相结合,那么当前泸州老窖的投资价值如何呢?

当前市场给泸州老窖开出的报价是14.47倍的市盈率、4.08倍的市净率以及4.62%的股息率,用格派的视角来看,每一块钱泸州老窖股票对应着0.069元净利润、0.245元净资产以及0.046元分红,以格派的保守眼光来看,这个估值有点贵,但是从收分红的角度来看这个股息率还算不错,从历史数据来看,当前老窖的估值算是中等偏低吧,下图是老窖近十年的的PB Band图:

按老窖计划75%的分红率算7.5%的增长就足以保持30%的ROE,不过我觉得长期来看这个目标还是有些太高了,能维持3%~5%略高于通胀的增长就不错了,按这个标准的话分红率至少要提升到85%,我觉得老窖还是有这个底气的,按85%的分红率+30%的ROE+4倍的PB计算,未来的收益=4.5%的增长+6.37%的分红=10.87%,估计老窖未来的收益大概率会落在10%附近,还是非常不错的。当然,以上仅为个人的主观推算,仅供诸君一乐~

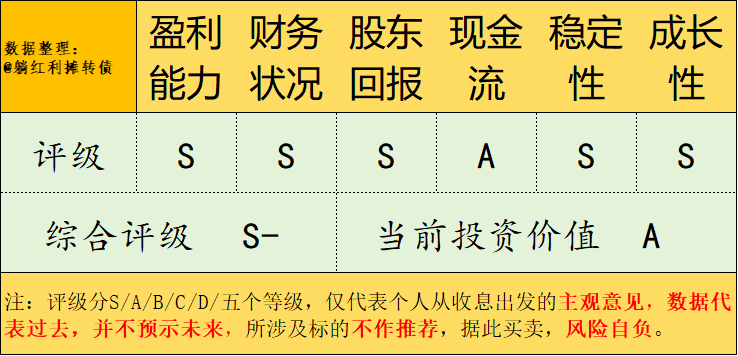

按老规矩贴上一张个人主观的评级图:

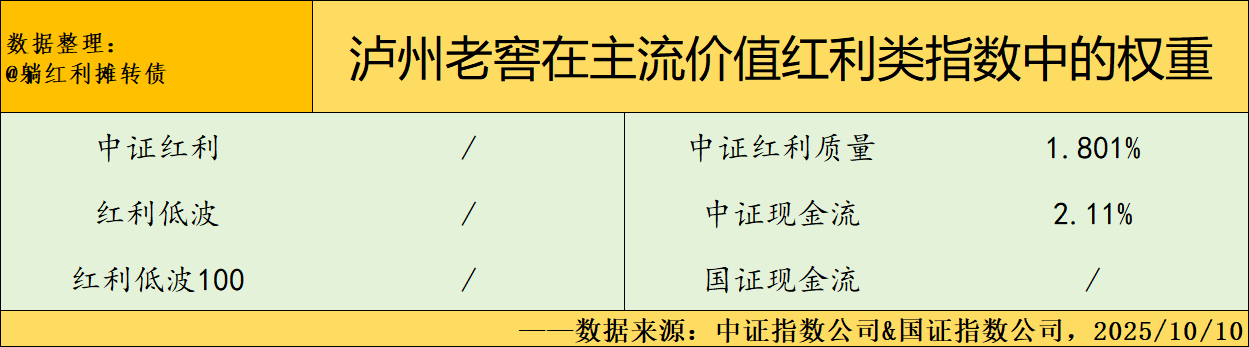

最后再补一张老窖在主流价值红利指数中的权重数据汇总:

特别声明:

1、数据代表过去,历史不意味未来&个人对企业的经营一窍不通,本文数据&个人观点不构成投资建议;

2、本文仅作数据上的定量整理分析,不涉及任何定性分析与业绩预测,如有,请视为扯淡;

3、本文观点如与您观点相悖,则一切以您的观点为准;

4、利益相关:个人当前通过中证红利质量&中证现金流指数间接持有老窖。$泸州老窖(SZ000568)$$五粮液(SZ000858)$$贵州茅台(SH600519)$