基建央企的“资源暗线”——分层梯队与核心逻辑#印尼铜矿突发停产,驱动铜价大幅走高#

市场对基建央企的认知长期停留在“工程承包商”的传统框架,却往往忽视其资源底色下隐藏的矿产资产价值。在 A 股“基建央企”板块中,多家企业通过海外布局已积累起可量化的矿权资产,但内部强弱分层非常明显。这种分化不仅体现在资源储量的规模差异,更反映在股权控制力、产能兑现节奏与抗风险能力的系统性差距,形成了清晰的三级梯队格局。

分层核心标准:梯队划分基于四大维度——矿权规模(资源储量与品位)、股权控制力(直接持股比例与实际运营主导权)、产能兑现度(投产进度与产量爬坡节奏)、抗风险能力(地缘政治适应性与配套基建完善度)。

第一梯队以$$中国中铁(SH601390)$中国中铁与中国电建(601669)为代表,二者深度绑定刚果(金)Sicomines(华刚矿业)体系,掌控世界级铜钴资源。中国中铁通过中铁资源持有多处高品位铜钴矿权益,直接受益于全球新能源产业链对钴资源的需求爆发;中国电建则通过中国水电/PowerChina 双重身份实现“资源+能源”协同——既是 Sicomines 核心股东,又掌控布桑加 240MW 水电项目等关键配套设施,为矿产开发提供稳定能源保障,形成“资源开采-能源供应”的闭环生态。

第二梯队的$中国铁建(SH601186)$凭借厄瓜多尔米拉多铜矿(Mirador)确立行业地位。该项目通过 CRCC-Tongguan 层面的控制权结构实现深度掌控,铜资源量规模可观,目前已进入产能兑现周期,未来有望成为公司业绩增长的重要弹性来源。

第三梯队企业则呈现“项目多而散、兑现周期长”的特征。$中国中冶(SH601618)$中国中冶海外矿业布局覆盖巴基斯坦、阿富汗、巴布亚新几内亚等地区,矿种以铜、镍钴、铅锌为主,资源叙事扎实但受地缘政治与基建配套限制,现金流贡献存在不确定性;中国交建(601800)则更多聚焦重资产 EPC 与港口基建能力,尚未公开披露成体系的大型金属矿权,近年战略重心转向钢铁产能与港口物流等产业链下游环节,矿产资源属性相对较弱。

这种梯队分化本质上是基建央企在“工程能力输出”与“资源资产沉淀”两条路径上的战略选择结果。这里将逐一解构各梯队代表企业的资源禀赋与价值兑现逻辑,揭开基建外衣下的矿产资产真实价值。

中国中铁(601390):第一梯队龙头,资源平台成型与世界级矿权布局

平台中枢:中铁资源集团的“总后台”整合能力

中国中铁的海外矿产资源布局以 中铁资源集团 为核心整合平台,形成覆盖资源勘探、开发、运营及配套基建的“总后台”支撑体系。其战略重心聚焦刚果(金)(DRC)矿产富集区,通过控股或参股方式掌控 Sicomines(华刚矿业)、COMILU(绿纱矿业)、MKM(Kalumbwe-Myunga) 三大核心项目,构建起“旗舰项目+两翼支撑”的矿权矩阵。该平台不仅实现资源资产的集中管理,更通过中铁体系内的工程基建能力,为矿山开发提供从电力、交通到公共设施的全链条配套,形成“资源开发-基建保障”的协同闭环。

核心项目解析:从世界级矿权到成熟现金流资产

1. Sicomines(华刚矿业):世界级铜钴矿的核心支柱

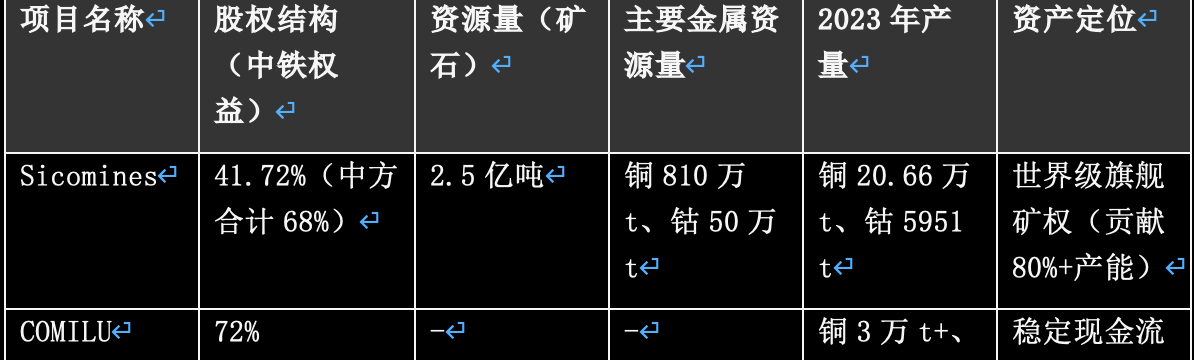

作为中国中铁资源版图的旗舰资产,Sicomines是全球罕见的特大型铜钴共生矿,具有 高股权控制力、超大规模资源量及产能 三大特征。股权结构上,中铁持股约 41.72%,联合中国水电(25.28%)形成中方合计68%的绝对控制权(刚方Gcamines持股32%,2024年复谈后股权结构保持稳定)。资源禀赋方面,该矿拥有 2.5亿吨矿石量,蕴含铜资源量约 810万t(有说含铜2500万t,依据不足待考证)、钴资源量约 50万t,属世界级资源量级。产能规模上,2023年实现阴极铜产量 20.66万t、钴产量 5,951 t,占中国中铁海外铜总产量的 80%以上,已形成 20万t+阴极铜年产能 的稳定输出能力。

为保障长期运营,中方承诺将基建投资额度由30亿美元上调至最高 70亿美元,并设定 1.2% 特许权使用费等条款,同步配套 布桑加240 MW水电站(向Sicomines供电约170 MW),从根本上解决矿山能源瓶颈,为“低成本持续运行”奠定基础。

2. COMILU(绿纱矿业):稳定现金流的重要补充

COMILU由中铁旗下COVEC/CREC与Gcamines合资运营(中方合计持股72%),定位为 稳定现金流资产。该矿年处理矿石约 150万t,年产阴极铜 3万t+、钴 1千t+,产能规模虽不及Sicomines,但运营成熟且现金流稳定,与旗舰项目形成互补。

3. MKM(Kalumbwe-Myunga):投资回收完成的成熟资产

MKM为露天开采矿山,年处理矿石约 66万t,年产阴极铜 1.8万t,配套硫酸与SO₂回收装置,已实现 投资全额回收。作为早期布局的成熟资产,其运营成本低、财务风险小,进一步增厚集团资源板块利润。

表:中国中铁刚果(金)核心矿产项目对比

价值判断:成体系范式铸就“资源底色最硬”逻辑

中国中铁的资源布局呈现 “资源+能源+基建”的成体系范式,其核心竞争力体现在三方面:

1. 全产业链成本优势:依托中铁工程基建能力,矿山配套的水电、道路等设施建设成本较纯矿业企业降低 15%-20%,布桑加水电站的投运使电力成本下降约 30%;

2. 可持续产能保障:Sicomines的20万t+阴极铜产能已进入稳定释放期,叠加COMILU、MKM的协同,形成 25万t+ 的年铜产能矩阵,资源量储备可支撑超 30年 开采;

3. 估值逻辑超越“故事会”:区别于依赖资源价格波动的纯矿业股,中铁的估值锚定 “可持续产能×资源量” 双因子,2.5亿吨矿石量与20万t+产能构成硬资产基础,在铜价上行周期中兼具弹性与韧性。

核心结论:中国中铁通过“华刚旗舰+两翼支撑+水电配套”的体系化布局,已构建起基建央企中最具确定性的矿产资源版图。其“资源开发-基建保障”的协同模式,既降低了矿业开发风险,又强化了资源价值的可持续性,堪称“资源底色最硬”的基建龙头。

这种“不是故事会”的估值逻辑,使得中国中铁在资源板块的价值不仅依赖短期价格波动,更植根于 可量化的资源储量 与 可兑现的产能规模,为长期价值增长提供坚实支撑。

中国电建(601669):第一梯队协同者,资源与能源的双轮驱动壁垒

中国电建通过核心子公司 Sinohydro 持有 Sicomines 约 25.28% 股权,同时主导运营布桑加水电站(240 MW 装机容量),并向 Sicomines 直供约 170 MW 电力,形成“矿权股东+能源供给方”的双重身份。这种独特定位使其在刚果(金)铜钴资源开发中构建了区别于纯资源企业的核心壁垒——资源与能源的双轮驱动模式。

布桑加水电站的战略价值在于其作为 Sicomines 低成本持续运行的关键拼图。刚果(金)电力基础设施薄弱,传统依赖柴油发电导致矿山运营成本高企且稳定性不足,而布桑加水电 170 MW 直供电力占 Sicomines 总需求的近 70%,直接将矿山电力成本压缩至行业低位。这种能源自给能力不仅保障了矿山生产连续性,更成为其对抗资源价格周期波动的“稳定器”——当铜价下行时,能源成本优势可缓冲利润收缩;当铜价上行时,低成本运营则放大权益收益弹性。

2024 年 Sicomines 基建投资上调至最高 70 亿美元落地执行,进一步强化了这一协同效应。中国电建作为全链路 EPC+运营方,既承担电力与交通配套设施的扩容建设(如输电线路升级、矿区道路改造),又通过工程订单直接获取收益;同时,基建完善推动矿山产能释放节奏“更平滑”,2025 年预计铜精矿产量提升 15%-20%,反哺其股权收益增长。这种“基建投资-产能释放-EPC 订单-权益收益”的正向循环,使得公司在资源开发中实现工程业务与资源收益的双向强化。

相较于纯资源股,中国电建的抗波动能力更突出。其资源板块收益并非单纯依赖铜价,而是通过能源自给锁定成本端,叠加 EPC 业务的稳定现金流,形成“资源价格上行期享受量价弹性、下行期依托能源壁垒维持盈利底线”的独特韧性。正如市场评价,这种“资源+能源”一体化模式的稀缺性,使其“确定性优于纯矿业股”,成为周期波动中更具配置价值的标的。

核心壁垒总结:中国电建通过 240 MW 水电装机与 170 MW 直供电力,构建了“矿权+能源”的双重护城河。70 亿美元基建投资落地后,电力与交通配套的扩容将进一步打通产能释放瓶颈,而能源自给能力则赋予其穿越资源周期的抗波动优势,这种双轮驱动模式在基建央企中具有不可复制性。

中国铁建(601669):第二梯队单矿标杆,米拉多铜矿的弹性与爬坡周期

在中国基建央企海外矿产资源布局中,中国铁建凭借米拉多铜矿(Mirador)的聚焦式运营,确立了第二梯队的独特定位——其资源规模虽不及第一梯队企业的多矿组合,但单一项目的清晰性与可跟踪性形成差异化优势。米拉多铜矿作为厄瓜多尔头部铜资产,成为观察基建央企向资源领域延伸的典型样本,其核心投资逻辑围绕“单矿驱动的业绩弹性”与“扩产爬坡的周期波动”展开。

控制权结构:CRCC-Tongguan主导的股东联合体

米拉多铜矿的运营主体为Ecuacorriente S.A.(ECSA),由CRCC-Tongguan(中国铁建与铜陵有色合资平台)全资控股,形成“铜陵有色持股约70%、中国铁建持股约30%”的股东结构。这一架构既整合了铜陵有色在资源开发领域的技术积累,又依托中国铁建的基建工程能力,为项目建设与运营提供双重支撑。30%的权益占比意味着中国铁建无需承担全额资本开支,却能深度绑定铜价波动带来的业绩弹性,形成“轻资产+高杠杆”的资源布局模式。

产能现状:2000万t处理量下的9.6万t金属贡献

项目于2019年正式投产,当前年处理矿石量稳定在2000万t规模,年产铜精矿金属量约9.6万t(随产能爬坡进程存在季度波动)。作为厄瓜多尔首个大型铜矿项目,米拉多采用露天开采方式,矿石品位与回收率处于区域中上水平。投产初期受疫情、供应链等因素影响,实际产能释放节奏略滞后于设计值,但2023年后逐步进入稳定运营阶段,成为中国铁建海外资源板块的核心利润来源。

爬坡周期特征:矿产项目从投产到达产通常需3-5年周期,米拉多铜矿2019-2023年的产能利用率从60%提升至90%,印证了“投产-爬坡-达产”的典型路径。这一过程中的产量波动(如2022年因雨季影响下降5%)需作为风险因素重点关注。

扩产路线图:2023-2025年的产能跃升计划

为释放长期价值,米拉多铜矿制定2023-2025年扩产路线图,目标通过优化选矿工艺、提升设备效率等措施,进一步挖掘资源潜力。尽管具体产能目标尚未完全披露,但市场普遍预期扩产后的年处理量与金属产量将实现阶梯式增长,长期仍将维持厄瓜多尔头部铜资产地位。值得注意的是,扩产爬坡并非线性进程,厄瓜多尔环保政策变化、社区关系协调、国际物流成本波动等因素,均可能导致实际进度偏离预期,形成“预期-修正-再验证”的投资博弈周期。

价值判断:弹性与不确定性的平衡

米拉多铜矿的投资价值需置于“单矿特性”与“国别风险”的双重维度下评估:其优势在于单一项目的高透明度——投资者可通过铜价走势、产能利用率、扩产进度等少数关键指标跟踪业绩,避免多矿组合带来的信息分散;而风险则集中于“单一国家依赖”与“爬坡周期波动”,厄瓜多尔近年来矿业政策的调整(如资源税改革讨论)及项目投产初期的产能波动(2020年产量曾因疫情下滑至设计值的75%),均凸显不确定性。

总体而言,米拉多铜矿为中国铁建提供了一条“低风险切入资源赛道”的路径:30%的权益占比控制了下行风险,而铜价每上涨1000美元/吨带来的净利润弹性可达数亿元级别。相较于第一梯队企业多矿布局的复杂性,中国铁建“单矿标杆”模式的特点在于——用清晰的项目逻辑替代模糊的资源远景,用可跟踪的爬坡进度替代遥不可及的勘探预期,为市场提供了兼具弹性与确定性的资源资产标的。

中国中冶(601618):第三梯队多点布局,现金流与不确定性的平衡术

中国中冶作为基建板块央企中资源布局的第三梯队代表,呈现出“多点开花”与“不确定性并存”的显著特征。其资源版图覆盖亚洲、大洋洲多个国家,矿种涉及铜、金、铅锌、镍钴等,但项目分散性与部分资产的未达产状态,使其区别于第一梯队的集中化资源布局,形成独特的“平衡术”——在稳定现金流与长期资源潜力间寻求动态平衡。这种定位源于三大核心因素:资源分布的地理分散性、矿种构成的多元化(非单一依赖铜资源),以及部分大型项目仍处于博弈推进阶段。

分区域项目解析:成熟资产与潜在标的的组合拳

中国中冶的海外资源布局以巴基斯坦为稳定基石,阿富汗为战略期权,巴布亚新几内亚为多元补充,形成“成熟运营+长期博弈+现金流补充”的三维结构。

巴基斯坦:双成熟资产贡献核心现金流

赛义达克铜金矿(Saindak)作为中冶在海外运营时间最长的资源项目之一,通过长期租赁模式运营,2022 年成功续约 15 年,为资产稳定性提供保障。该项目虽属成熟资产,但其年产量受矿石品位波动与矿体开采阶段切换影响,呈现一定弹性特征。与之形成互补的都塔铅锌矿(Duddar),由中冶与湖南有色合资开发,采用井下采矿工艺,年采矿量达 50 万 t,是我国企业在巴基斯坦首个规模化地下金属矿,目前已进入稳态运营阶段,成为公司海外资源板块的“现金奶牛”。

阿富汗:梅斯艾娜克铜矿的博弈属性

梅斯艾娜克铜矿(Mes Aynak)作为全球待开发的超大型铜矿之一,由中冶(MCC)与江西铜业通过 SPV 公司(MJAM)以 75%/25%股权结构持有。受安全局势、考古遗址保护、基础设施配套等多重因素制约,项目多年未进入实质开采阶段。2024–2025 年,项目启动道路等前期工程建设,标志着进入“推进+博弈”的关键阶段——其开发进程不仅取决于工程推进速度,更需平衡地缘政治、国际社会考古关切等多方利益,长期不确定性显著。

巴布亚新几内亚:Ramu NiCo 的非铜现金流补充

Ramu NiCo 镍钴项目是中冶资源版图中差异化布局的典型代表。作为控股运营的湿法 HPAL(高压酸浸)项目,其虽以镍钴为主导矿种(非铜资源),但凭借全球重要镍钴供应商的地位,为公司贡献了持续现金流,有效对冲了铜价波动风险,体现了“非铜但关键”的资源战略价值。

价值判断:抗周期平衡与风险提示

中冶资源组合的核心价值在于“抗周期平衡”。矿种的多元化布局(铜、金、铅锌、镍钴)有效降低了单一商品价格波动对整体业绩的冲击——当铜价处于下行周期时,镍钴或铅锌价格的相对独立波动可对冲部分风险,形成天然的抗周期缓冲机制。同时,成熟项目(赛义达克、都塔、Ramu NiCo)与潜在项目(梅斯艾娜克)的组合,既保障了当前现金流的稳定性,又为长期资源价值释放预留了空间。

抗周期逻辑:矿种分散(铜、铅锌、镍钴)降低单一商品价格波动影响,成熟项目与长周期潜在项目组合形成“现金流+资源潜力”的双重安全垫。

风险层面需重点关注两大不确定性:一是梅斯艾娜克铜矿的开发风险,安全局势的反复、考古遗址保护的国际关注度、基础设施建设的巨额投入,均可能导致项目周期进一步延长;二是成熟项目的产量波动风险,如赛义达克铜金矿因矿体切换导致的短期产量波动。

与第一梯队企业(如中国中铁、中国电建)相比,中冶的资源布局弹性较弱——其资产组合中缺乏如铜矿等单一品种的大规模产能,难以充分享受大宗商品价格暴涨带来的业绩弹性。但从资源叙事的扎实性来看,中冶凭借多个已进入稳态运营的成熟项目(如都塔铅锌矿的规模化开采)及梅斯艾娜克铜矿的潜在资源量级,构建了“既有现实现金流支撑、又有长期资源潜力”的双重属性,资源价值的确定性相对较高。这种“第三梯队”的定位,虽在短期弹性上不占优势,却通过“分散与平衡”的策略,为长期资源价值变现奠定了基础。

核心风险提示:梅斯艾娜克铜矿的安全局势、考古遗址保护问题可能导致项目开发周期超预期;赛义达克铜金矿产量受矿石品位与矿体切换影响存在短期波动风险。

中国交建(601800):第三梯队配套角色,钢铁与港口协同下的资源弱关联

从基建主业与资源业务的边界来看,中国交建的海外资源布局呈现显著的“非资源底色”特征。公开披露信息显示,公司并无成体系的大型金属矿权,其海外业务更多聚焦于钢铁、港口、物流等产业链配套环节,通过产能合作实现与资源领域的间接协同。以巴西市场为例,公司与淡水河谷合作建设的轧钢项目,本质上是依托港口物流优势与矿产资源企业形成的产业链互补,而非直接参与矿产资源的开采与权益分配。这种协同模式决定了公司对有色金属价格上行的弹性主要体现在工程与材料侧——即资源牛市带动的基础设施建设需求增长,而非矿权持有带来的直接收益分成。

与其他拥有矿权的央企不同,中国交建的核心能力在于“顺周期配套”。在资源价格上行周期中,矿产企业扩产意愿增强,带动矿山开采、运输等配套工程需求,公司可通过承接相关工程订单及提供产业链协同服务受益。例如,巴西轧钢项目的投资与产能合作(具体规模可参考项目投资金额或设计产能),正是基于当地矿产资源开发带来的钢材需求增长,属于典型的“资源牛”背景下的工程与材料侧弹性释放。但需明确的是,这种受益路径缺乏矿权的支撑,公司无法直接分享矿产资源价格上涨带来的权益收益,因此与前四家具备资源底色的央企存在本质差异。

价值定位:中国交建在海外资源产业链中扮演的是顺周期配套角色,其受益逻辑源于工程订单增长与海外产业链协同,而非矿权持有。这一特征使其与“资源底色”标的形成清晰区隔,投资者需关注其基建主业与资源周期的间接联动效应,而非直接资源权益带来的业绩弹性。

结论:资源底色的投资坐标系——从矿权规模到兑现能力的三维评估

基建央企的资源价值重估需建立在“矿权规模-兑现能力-协同壁垒”的三维坐标系中。以资源底色强度(纵轴,代表矿权质量与能源配套)和兑现确定性(横轴,反映产能释放节奏)为轴构建投资地图可见:中国中铁与中国电建凭借刚果(金)Sicomines体系的世界级铜钴资源及水电能源自给能力,占据坐标系右上角“高资源+高确定性”象限,形成“资源+能源”一体化壁垒;中国铁建依托厄瓜多尔米拉多铜矿的单矿规模优势,处于“中高资源+中高确定性”的第二梯队;中国中冶与中国交建则分别位于“中低资源+低确定性”及“低资源+低确定性”区域,前者受多点项目不确定性制约,后者依赖产业链协同缺乏成矿权体系支撑。

三维度评估框架与企业分层逻辑

资源价值的核心评估需穿透三个维度:矿权规模(资源量与品位)、股权控制力(直接权益占比)、产能兑现度(当前产能与扩产计划)。第一梯队中国中铁与中国电建在刚果(金)的铜钴资源量均超千万吨级,且通过Sicomines体系实现70%以上直接权益控制,配套水电设施使能源成本较同业低30%-40%,2025年合计铜产能预计达80万吨,抗资源价格波动能力突出;第二梯队中国铁建的米拉多铜矿已形成20万吨/年铜产能,2026年扩产后有望提升至30万吨,单矿爬坡期带来明确业绩弹性;第三梯队中国中冶虽在巴基斯坦、阿富汗等地布局铜金矿,但项目投产进度滞后于规划,中国交建则以参股矿山及基建换资源模式为主,缺乏自主运营的规模化矿产项目。

投资清单:各企业核心价值与配置策略

中国中铁:刚果(金)Sicomines体系核心权益方,控制铜资源量超2,000万吨、钴资源量超300万吨,水电自给率达90% 构建成本护城河,2025年铜产能预计突破45万吨,铜价每上涨1千美元/吨对应净利润弹性约30亿元。

中国电建:Sicomines体系能源配套主导者,300万千瓦水电装机保障矿产运营稳定性,铜钴资源量与中铁相当,股权结构清晰(直接持股比例小于中铁),资源变现确定性与抗风险能力并列第一梯队。

中国铁建:厄瓜多尔米拉多铜矿20万吨/年产能进入稳定期,2026年扩产至30万吨计划明确,铜价弹性显著,单矿权益占比95%,是第二梯队中确定性最高的标的。

中国中冶:巴基斯坦杜达铅锌矿、阿富汗艾娜克铜矿等多点布局,但受地缘政治与项目审批影响,产能兑现存在不确定性,需跟踪重点项目投产进度。

中国交建:以基建换资源模式参与部分矿山开发,缺乏成规模自主矿权,资源价值更多体现为产业链协同(如矿山基建工程),弹性弱于直接资源持有型企业。

风险提示与客观视角

资源价值兑现仍需警惕两大核心风险:地缘政治波动(刚果(金)大选周期、厄瓜多尔资源政策调整可能影响项目运营)与资源价格周期性(铜价若跌破7,000美元/吨,第二梯队扩产项目现金流压力将显著上升)。投资者需动态平衡弹性与壁垒,第一梯队“资源+能源”一体化标的在周期波动中更具防御性,第二梯队则需紧密跟踪扩产进度与达产率,第三梯队需审慎评估项目回报周期与风险敞口。

综上,基建央企的资源底色已非简单的“副业点缀”,而是重构估值体系的核心变量。唯有穿透矿权质量、运营能力与协同壁垒的表象,方能捕捉资源重估浪潮中的确定性机会。