今日潜力个股分析

国芳集团$国芳集团(SH601086)$:作为西北地区领先的零售企业,在当前市场环境中表现出令人惊讶的韧性。国芳集团虽然经历了连续的震荡,却始终保持着一定的热度,这种"烂板有韧性"的特点在弱市中尤为珍贵。我个人认为,国芳集团的价值不仅在于其作为消费板块的代表性,更在于其在西北市场的深厚护城河。与沿海零售相比,西北零售市场竞争相对缓和,电商渗透率较低,这为国芳集团提供了稳定的业绩基础。加大内循环政策方向,恰恰会让国芳这类区域龙头受益。我注意到,当前北向资金虽然整体流出,但对消费板块仍保持一定配置,这背后反映的是对中国内需市场长期价值的认可。若4月底政治局会议那样推出消费刺激政策,国芳这类具有区域优势的零售企业将迎来难得的布局机会。建议在0轴或水下位置才介入。

东方通信$东方通信(SH600776)$:近期的异军突起,让我看到了通信板块重新崛起的可能。德国政府对华为政策的松动只是触发点,背后的核心逻辑是全球5G竞争格局的重塑。东方通信作为国内通信设备老牌企业,在5G基站、应急通信等领域积累了深厚技术实力,这正是当前国际形势下最为稀缺的资源。东方通信称为"站台"企业,这一点我非常认同。作为板块中的老牌企业,东方通信的动向往往代表了行业趋势。从技术面看,东方通信的量能和涨停强度都显示出机构资金的介入,这与单纯的散户炒作有本质区别。

寒武纪$寒武纪-U(SH688256)$:在所有推荐股票中,我对寒武纪的信心最为坚定。作为中国自主研发的AI芯片先行者,寒武纪面临的不仅是商业机会,更是国家战略需求。寒武纪的核心竞争力在于其自主研发的智能处理器架构和全栈软硬件系统。在当前贸易摩擦不断升级的背景下,具备自主知识产权的AI芯片厂商价值将被重估。我认为,市场对寒武纪的估值逻辑正在从"能不能盈利"转向"能不能自主可控",这是一次估值体系的根本性转变。在产业实践中,寒武纪已在云端推理、边缘计算等多个场景实现规模化应用,其芯片性能与国际巨头的差距正在缩小。特别是在政府、金融、电信等对数据安全要求极高的领域,寒武纪的本土化优势尤为明显。

手中持仓: 周五进潜力乐山电力

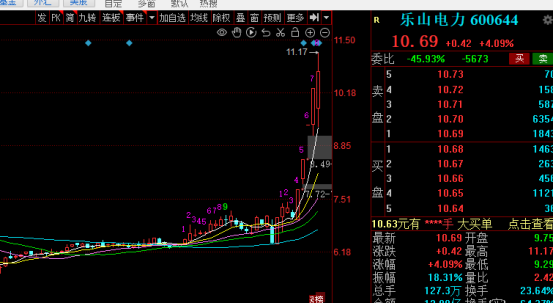

乐山电力:今日低开高走收获4%的涨幅,作为电力板块的中坚力量表现确实可圈可点。从技术面来看,乐山电力今日中阳线接力昨日涨势,形成了一个相当漂亮的连续上攻形态。在当前市场分歧加大、成交量仅9147亿的环境下,能够保持如此强势已属难得。这支电力股集合了绿色电力、天然气等多重概念,完美契合了市场对低位板块轮动的预期。我认为乐山电力的走强并非偶然。在国芳集团等消费股高位震荡之际,资金自然会寻找新的避风港,而电力作为传统防御性板块,天然具备吸引力。低位的医药和地产翻了个身,这正是板块轮动的典型特征,乐山电力无疑搭上了这趟轮动列车。不过,我必须提醒大家,板块轮动往往昙花一现,当前市场量能持续萎缩的背景下,追高的风险不容小觑。

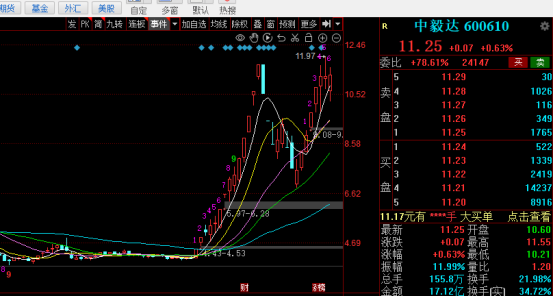

中毅达:今日微涨不到1%,可谓是"强龙难压地头蛇"的典型案例。中毅达(14天8板)",今日的表现着实让人失望。更让人担忧的是,其补涨品种红宝丽已经打出了4连板,理论上应该对中毅达形成支撑,然而事实却是中毅达今日高开低走,几乎全天在零轴附近徘徊。中毅达的熄火并非偶然,而是市场风格切换的必然结果。化工板块作为前期主线已经完成使命,资金正在向内需消费和医药等防御性板块转移。老股民都知道,A股从来不缺概念,缺的是持续性。中毅达前期连续8板已经透支了大量想象空间,目前无论是量能还是市场情绪都不支持其继续大幅上涨。如果持有中毅达,我建议设置好止盈位,一旦出现跌破20日线的情况,果断离场为上。

凯美特气:今日微跌0.11%,表现平平,芯片产业链龙头凯美特气的描述来看,它曾经也是市场关注的焦点。芯片板块作为市场常青树,往往在主流热点降温后获得资金青睐,但今日凯美特气的表现却没能印证这一规律。我注意到,今日科技股确实有所表现,尤其是5G通信方向,而拓维信息作为昨日大成交涨停个股,今日中阳延续,显示科技方向存在一定机会。然而凯美特气却"选择"原地踏步,这背后可能隐藏着更深层次的问题——芯片产业链或许正面临分化。

双林股份:今日大跌3%,这一走势与前几日市场的普遍强势形成鲜明对比。作为新能源汽车产业链的代表性个股,双林股份的颓势反映了资金对该赛道的集体抛弃。纵观全天走势,几乎全程维持跌势,毫无抵抗之力,这种单边下跌往往预示着后市可能还有进一步调整。我认为,双林股份的困境是必然的。当前市场已明确转向内需消费和外需方向,新能源赛道的机构资金正在加速撤离。

大盘板块分析

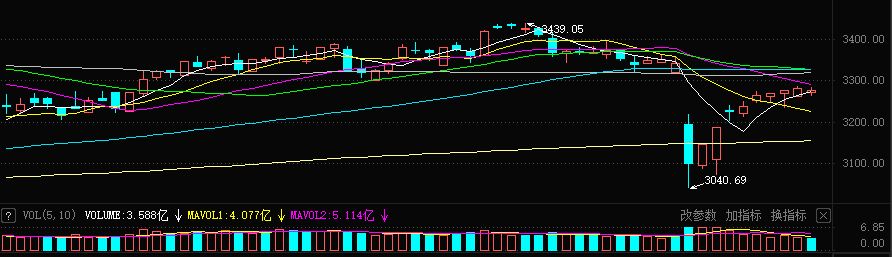

本轮反弹从4月7日3040点起步,经历八连阳后进入关键区域。从技术层面观察,主要存在两个悬而未决的问题:一是3320点的跳空缺口尚未回补,二是日线级别缺乏完整的底部结构。更复杂的是,日周月三条时间线未能形成技术共振,各自呈现不同走势特征。当前走势与去年11月末的那波反弹颇为相似,区别主要在于量能表现。若历史重演,本轮反弹可能在3301-3320区间上箱体小中枢位至跳空缺口或3420点附近遇阻。这意味着3040点可能还会被再次测试。从周线角度看,如若要在3040点构筑真正的底部,周线和月线必须形成足够长的下影线。目前来看,周线单针已然足够,若月线能收出阳线,则低点被再次击穿的概率将大幅降低。

近期市场一路上涨伴随一路缩量,特别是上周五在缺少北向资金的情况下,更是创出年内甚至本轮牛市以来的单日最低成交额。交投不活跃确实令人忧虑,意味着赚钱效应在弱化,市场主要依靠护盘力量实现小碎步上移,导致多数参与者观望等待变盘。但需要纠正的是,量能分析没有固定公式,这是随市场状态变化的动态参数。以清明节前后两次类似的缩量为例,为何节前看跌而现在看涨?关键在于结构差异——清明前是"一路阴跌一路缩",而现在是"上升过程中的缩量",本质上都是"维持当前趋势直到放巨量改变"的表现。下周若能出现温和放量将是良性信号,但若出现超过4月7-9日水平的爆量且无法持续,甚至日内呈现负反馈,则可能预示趋势将再次转变。从宏观层面看,当技术形态变得模糊时,不应执着于K线,而应结合更广阔的宏观逻辑。4月末即将召开重要政治局会议,尽管两会刚结束不久,但在关税危机背景下,一系列措施和政策可能加速落地,特别是针对消费、服务、旅游、家电、地产、退税等内循环刺激政策。最乐观情况下,可能迎来类似去年9月24日的重量级政策;保守情况下,政策可能按兵不动,但对宏观经济仍将产生实质利好。近期值得关注的是4月21日的LPR利率公布。虽然预计大概率维持不变,但部分银行已开始降低存款利率,这暗示即使本次不调整,5月20日降息的概率也相当大。另外,在应对可能的贸易战升级时,国家出牌顺序至关重要。面对外部不确定性,稳定或许比激进措施更为重要。国际关系方面呈现此消彼长格局:英国已明确拒绝与中国脱钩,巴西作为仅次于美国的第二大农业国,表达了完全取代美国对华出口大豆和牛肉的意愿。同时,美国国内反政府游行与白宫和美联储之间的矛盾正在升级。未来一周,关注科技板块中的国产替代主线,尤其是自主可控的模拟芯片、华为算力相关硬件及AI智能体概念。消费板块中,国芳集团等零售股仍有发酵空间,但需警惕金陵饭店表现不佳对板块情绪的负面影响。而房地产相关板块如天保基建值得关注,可能会在政策博弈中获得更多上涨动力。月底前的这段时间,市场可能会迎来关键催化剂,匹配此前的八连阳上涨。若政策预期再次点燃市场情绪,那些在3040点犹豫不决、而今又急于追高的将再次面临窘境。在这十字路口,保持理性观望或适度参与,才是明智之举。

#炒股日记##强势机会##股市怎么看# #5G概念股异动拉升,新一轮投资机会来了?#