$南特科技(SZ920124)$ $南特科技(SZ874643)$

一、申购观点

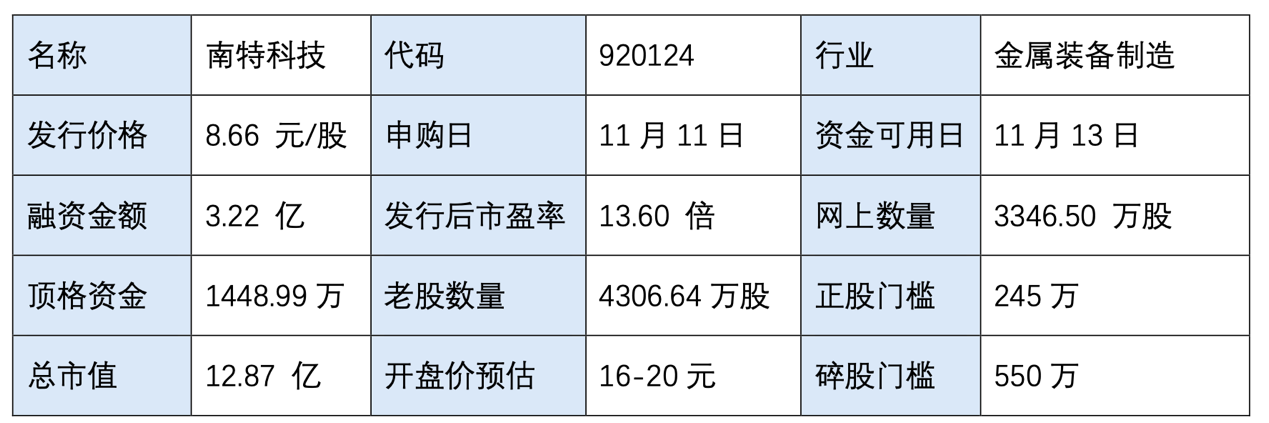

预计上市后股价区间:16-20元

二、发行情况

发行代码:920124

发行价格:8.66元

发行市盈率:13.60倍

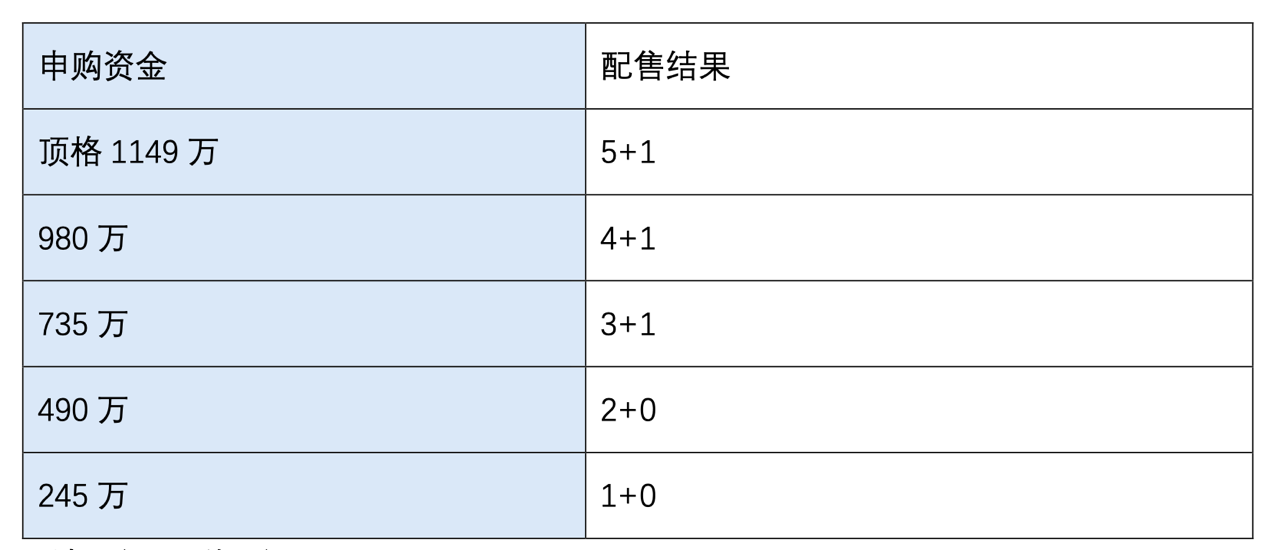

发行数量:总计3,718.3329万股(其中网上3346.49961万股,战略配售10%,371.83万股)

发行后总股本:14,873.3315万股

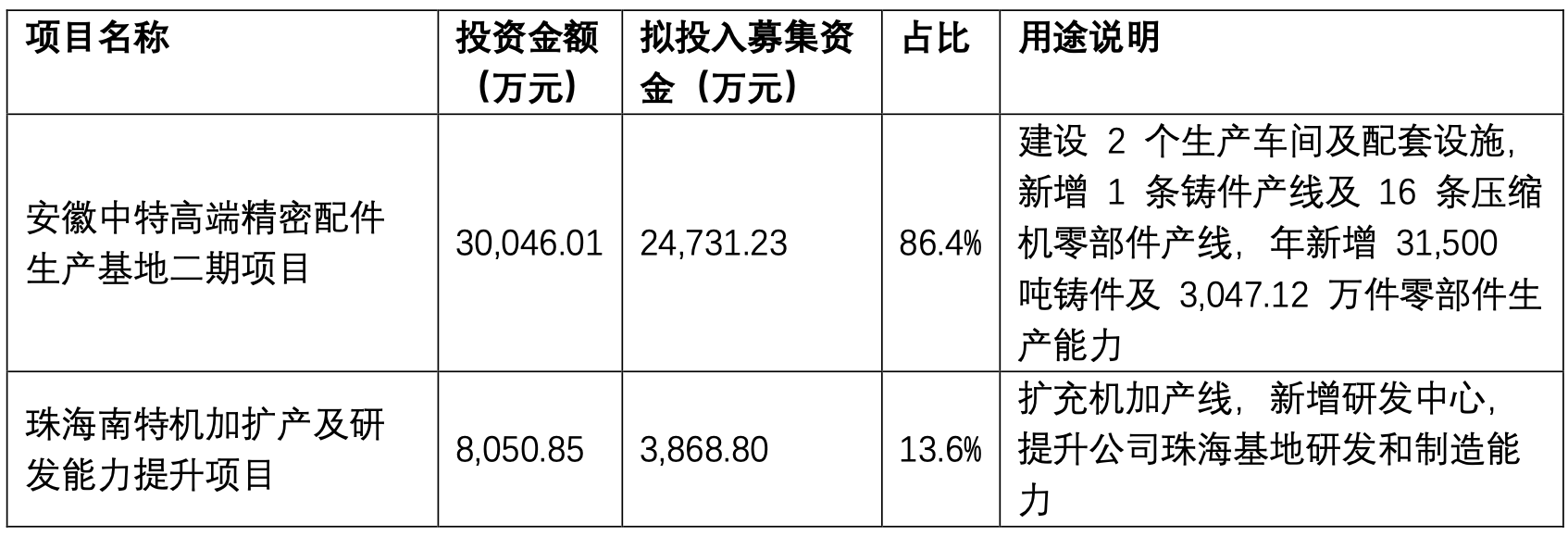

募资用途与投资方向

· 本次拟发行 3,718.33 万股,发行价 8.66 元/股,预计募集资金净额 28,442.52 万元(即 2.844 亿元)。扣除发行费用后,全部募集资金将投资以下项目:

三、公司/项目基本面

主营业务与核心优势:

从事精密机械零部件的研发、生产与销售,产品涵盖压缩机零部件、汽车结构件等,形成从铸造到机加的完整产业链,客户包括美的、格力等头部制造商。

行业地位及壁垒:

在家电与汽车零部件领域具备较高技术含量和工艺壁垒,是细分市场的重要供应商,拥有稳定大客户资源与较强精密制造能力。

竞争格局与风险:

客户集中度高,前五大客户收入占比超85%,回款周期长,现金流波动较大;行业竞争加剧,存在业绩对下游需求依赖较强的风险。

四、财务与业绩预测

(1)年度数据

2025 年度预测:

营业收入为108,000–114,000万元(同比+4.77%–+10.59%)

归母净利润为10,600–11,600万元(同比+7.92%–+18.11%)

扣非净利润为10,200–11,200万元(同比+7.72%–+18.28%)

财务表现要点:

盈利能力稳定:毛利率预计维持在22%–23%区间,净利率稳定在约9%–10%,显示成本控制和规模效应持续。

现金流改善可期:随产能利用率提升和费用率优化,经营现金流有望回正,利润质量提升。

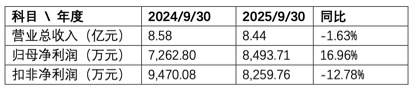

(2)三季报对比(2025Q3 vs 2024Q3)

2025 年前三季度归母净利润累计为 8,486.71万元,同比增长 约17%;扣非净利润略有波动,同比下降主要受中期利润基数影响。

五、投资要点与风险提示

投资要点:

产业链完整:公司具备从熔炼、铸造到机加工的全流程制造能力,形成稳定成本与质量优势。

优质客户结构:与美的、格力等头部家电及汽车零部件企业长期合作,客户粘性较强。

业绩稳健增长:报告期内营收与利润保持持续增长,毛利率稳定在22% 左右,盈利能力稳中有升。

风险提示:

客户集中风险:前五大客户收入占比超过 85%,若核心客户调整订单,将影响公司业绩。

下游行业波动:主要服务家电与汽车行业,宏观经济或终端需求变化可能导致订单波动。

募投项目进度风险:若建设周期延迟或市场消化不及预期,将影响产能释放和回报节奏。

成本波动风险:原材料、能源及人工成本上升可能压缩公司利润空间。