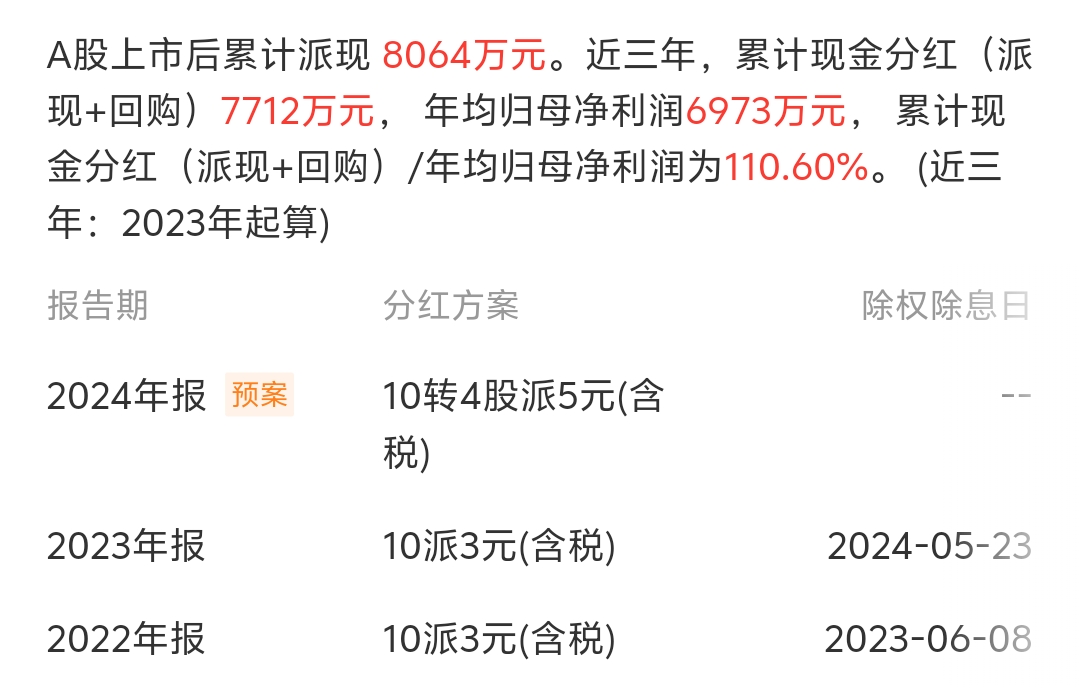

2021年10派4

加上2022-2024年分红

正涵投资分红都有1000多万 //@维尚必牛 :劲酒通过旗下全资子公司正涵投资早在2020年9月4日与还未上市的一致魔芋签订定增合同,以每股6元,现金3600万元认购一致魔芋600万股。按本周股价来到80计,正涵投资这600万股市值高达4.8亿,如果按最高48计,市值过5亿。也就是说,4年7个月,这笔3600万投资,目前已接近5个亿,非常高非常高的投资回报!但直到今天也未见有减持公告发出,这说明了什么?

在刚刚结束的一致魔芋2024年度业绩说明会上,公司董事长回复股民:若公司产能完全释放且价格稳定,营收可能会翻倍。

这里先提出三个问题

1、产能完全释放指的是募集资金或包含自筹资金项目的产能?

2、营收可能翻倍是否指的2025年营收?

3、如果2025年营收可能翻倍,那净利润同比会增加多少?

在回答上述问题之前先来看下项目建设情况

1、募集资金项目:

(1)、魔芋胶智能制造项目(投资1亿元):规划新增魔芋粉产能10200吨、魔芋晶球5000吨,原计划2025年2月达产,后因技术工艺优化延期至2025年6月。

(2)、魔芋食品深加工技改项目(投资4480万元):新增素毛肚产能1万吨、魔芋清水食品1.5万吨,已于2025年2月建成并投产。

2、自筹资金项目:

8万吨魔芋茶饮小料项目:包含魔芋晶球产能从5000吨扩至3万吨(新增2.5万吨),其他小料:包括冻西米、免煮西米等,合计规划产能5万吨。8万吨魔芋茶饮小料车间已于2025年1月建成,设备正在安装。

结论:

1、营收翻倍的时间范围:2025年或2026年逐步实现。

2、2025年净利润增长预测:或达140%以上

假设2025年营收翻倍(约12亿元),净利润增长将受以下因素影响:

历史利润率参考: 2024年净利润率为14.06%

若规模效应显现、成本控制优化,净利润率可能提升至18%-20%。

增长测算: 保守估计:净利润率15% → 12亿元×15% = 1.8亿元,同比2024年增长107%;乐观估计:净利润率20% → 12亿元×20% = 2.4亿元,同比2024年增长约177%。

实际制约因素: 原材料价格波动(魔芋种植受气候影响); 市场竞争导致价格压力; 研发及销售费用增加(2024年研发投入增长32.17%)。

3、综合预测:

募投与自筹项目共同支撑产能释放,若营收翻倍且利润率稳定,2025年净利润同比增速或达140%-160%(约2.1亿-2.3亿元)。

4、总结:

一致魔芋董事长在回复营收可能翻倍时,并未提及下游的需求情况,显然公司笃定下游,需求十分旺盛!

即使实现营收翻倍要跨25-26年度,一致魔芋今明两年高增长也毋容置疑!

5、估值:

按周五收盘价测算,未来一年多的动态市赢率在15倍左右,具备很大上升空间!