只许西方涨价卡脖子?中国手握硬通货,该拿回定价权了!

美股大跌、金银跳水,西方一边压价资源,一边对我们卡脖子漫天要价:我们缺存储芯片,他们涨3倍;我们缺铁矿石,他们翻10倍;轮到他们缺铝、缺维生素、缺化工原料,却拼命压价,典型强盗逻辑!

过去他们玩双标:我缺你就涨,你缺我压价。现在时代变了——稀土、铝、维生素、硫磺酸、半导体前驱体,这些中国说了算的硬通货,必须以其人之道,还治其人之身!

西方双标,一目了然

- 我们缺芯片:美光、闪迪、西部数据疯涨,上游材料还被拿捏

- 我们缺铁矿:被天价盘剥多年,全靠中国铝业拿下西芒杜才破局

- 欧美缺铝、缺维生素:价格被刻意压制,不许涨

- 贵金属暴跌、资源承压:只为维护美元霸权,收割全球

中国定价权王牌,硬核反击

- 稀土:全球垄断,高端制造刚需,说涨就涨,卡不住我们

- 铝&镓:中国铝业领衔,产能与资源双龙头,欧美高端制造离不开

- 维生素:中国供给全球,新和成、浙江医药掌握定价权,他们缺也得买

- 硫磺酸/磷化工:云天化领衔,化肥、新能源、工业刚需,话语权在我们

- 半导体前驱体:雅克科技,国产替代核心,卡脖子变杀手锏

中国定价权核心概念股

- 中国铝业(601600):铝、镓、铁矿资源,全球定价权重器

- 中国稀土(000831):稀土战略龙头,硬通货之王

- 新和成(002001)、浙江医药(600216):维生素全球龙头

- 云天化(600096):磷化工、硫化工,刚需定价权

- 雅克科技(002409):存储芯片前驱体,国产替代核心

公道自在市场,实力决定价格!

我们不欺负人,但也绝不吃亏。中国有硬货,就该有硬价,拿回定价权,理直气壮!

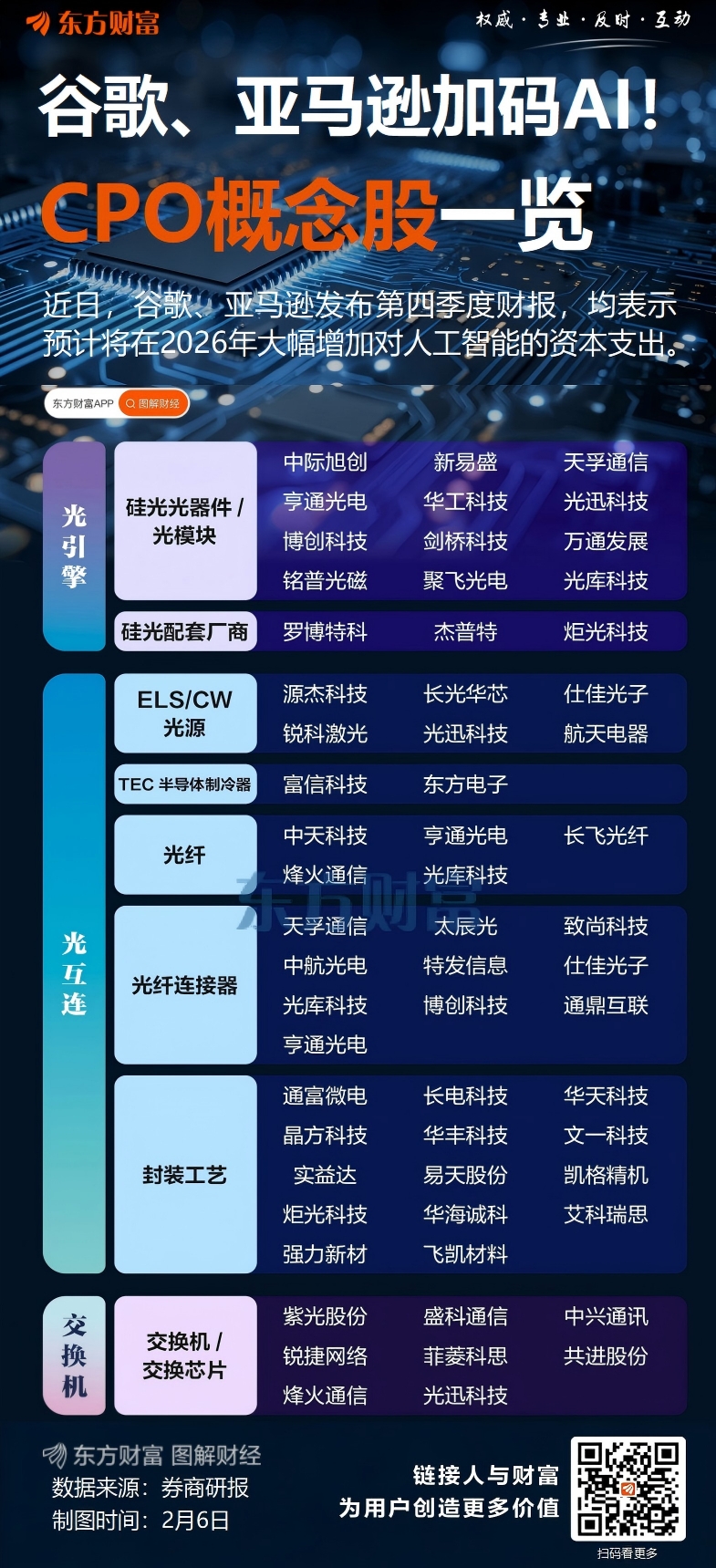

附:AI算力涨价潮:AIDC全产业链受益标的(2026.2)

AI推理+Agent爆发、供需失衡、上游硬件涨价,云服务/算力租赁进入涨价周期,国务院关注算力,行业拐点明确 。以下按IDC/算力租赁、云服务、智算基础设施、上游配套四大类,梳理直接受益标的。

一、AIDC/算力租赁(最直接受益,涨价弹性最大)

- 润泽科技(300442):AIDC绝对龙头,字节第一大IDC供应商(收入占比64%),单机柜40kW+,长单锁定50亿+,液冷领先

- 优刻得(688158):中立云+算力租赁,3月1日全线涨价,AI客户粘性强

- 首都在线(300846):智算云转型先锋,全球化布局,算力租赁弹性大

- 数据港(603881):阿里云核心IDC,高功率智算中心,受益云厂涨价

- 光环新网(300383):AWS中国+字节核心IDC,机柜10万+,算力租赁+云服务双轮

- 宝信软件(600845):宝之云IDC+工业软件,智算+工业协同,高壁垒

- 大位科技(600589):森华易腾GPU租赁涨价20%,字节长约,4连板

- 鸿博股份(002229):北京智算中心,高端GPU集群租赁,涨价弹性大

- 奥飞数据(300738):华南IDC龙头,智算中心布局,受益算力需求

- 美利云(000815):东数西算+央企,算力租赁+IDC,扭亏弹性

二、云服务/算力运营(直接提价,利润修复)

- 网宿科技(300017):CDN+边缘AI+算力租赁,海外云涨价直接受益

- 青云科技(688316):混合云+智算,AI算力服务提价

- 东方国信(300166):工业互联网+算力租赁,AI应用落地

- 亚康股份(301085):算力服务+云管理,受益云厂涨价

三、智算基础设施(硬件/电力/液冷,成本传导+需求爆发)

- 浪潮信息(000977):全球AI服务器龙头(市占45%+),GPU/服务器涨价受益

- 中科曙光(603019):高端计算+智算中心,海光CPU/DCU,液冷领先

- 工业富联(601138):AI服务器代工+算力基础设施,全球龙头

- 科华数据(002335):UPS+液冷+智算供电,800V高压直流领先

- 英维克(002837):精密温控+液冷,英伟达指定供应商,智算刚需

四、上游配套(电力/光纤/玻纤,涨价传导)

- 中国铝业(601600):铝代铜+电网+算力基建,电力散热材料受益

- 汉缆股份(002498):高压电缆+光纤,算力中心电力/通信刚需

- 特变电工(600089):变压器+电网,算力中心电力配套

- 云天化(600096):磷化工+算力基建材料,工业刚需

核心逻辑一句话

AI算力供需失衡→云厂/算力租赁涨价→AIDC/智算中心/服务器/电力配套全链受益,优先选绑定头部云厂、有长单、高功率AIDC的标的。

#美股存储概念股大涨:供应或持续短缺# #科技巨头云服务涨价,算力产业链股活跃# $首都在线(SZ300846)$ $雅克科技(SZ002409)$ $浙江医药(SH600216)$

优刻得领衔云计算服务商步入涨价周期

AI应用在千行百业快速落地,带动算力需求快速增长,使得云计算服务商有了涨价底气。2月11日,云计算服务商优刻得发布涨价公告,决定自3月1日起对续签及新签用户的全线产品与服务进行价格上浮调整。

国联民生证券在研报中表示,北美云计算龙头开启涨价,意味着产业迎来重要拐点,云计算厂商涨价或带来价值重估机遇。

从芯片到光模块景气十足

“2026年我们依然会重点关注光模块领域,你很难再找到一个这样‘有需求、有业绩,还有技术迭代支撑’的行业。”谈及近期A股光模块概念股反复走强,一位私募基金人士表示。

从产业链角度,算力的上游核心是芯片,如GPU等AI芯片、高性能CPU芯片、HBM等;中游则是数据传输和网络相关配套,比如服务器、光模块、液冷、光交换机、光纤等;下游则是算力服务基础设施和算力应用。

当前,AI应用爆发,带动大模型公司、云计算厂商开启了涨价。在业内人士看来,在北美“四大云厂”(微软、亚马逊、Meta、谷歌)资本开支持续增长、国内高端芯片短缺的背景下,算力产业链中游的高景气度确定,相关投资机遇值得重视。

国联民生证券认为,研判算力需求,一是看Token数(包括日活等),其主要反映实时的算力需求;二是看云厂商的资本开支,这反映出未来算力预期。

有光模块公司人士表示,行业今年将进入1.6T数据中心光模块放量期,光模块公司有望持续延续好业绩。

郑重声明:本韭菜发布此内容旨在传播更多信息,与本韭菜姐我立场无关,不构成投资建议。据此操作,风险自担。$优刻得-W(SH688158)$

存储涨3倍,雅克科技:卖铲子的超级涨价周期已启动!

存储芯片价格暴涨3倍 ,AI算力 国产替代双轮驱动,雅克科技(002409)作为存储前驱体“卖铲子”龙头,即将迎来量价齐升的超级周期,前期滞涨,弹性即将爆发!

一、核心逻辑:存储涨价→前驱体必涨,雅克最受益

- 存储超级周期:DRAM/NAND/HBM全线暴涨,2026Q1再涨55%-60%,AI推理 Agent需求爆发,供需失衡至少持续到2028年

- 前驱体刚需 涨价传导:每万片DRAM年耗前驱体5000万、NAND 2000万,存储厂扩产 稼动率拉满,前驱体用量指数级增长;存储涨3倍,前驱体已涨超200%,2026年进入加速涨价期

- 雅克卡位最硬:国内唯一半导体前驱体国产替代龙头,全球市占15%、HBM市占18%,SK海力士HBM4独家供应商,绑定长鑫/长江存储/三星/台积电

- 业绩弹性炸裂:前驱体占营收40% ,2026年或超55%;长鑫订单增速80% ,产能扩张 涨价共振,利润弹性远超存储芯片厂

二、雅克科技:卖铲子的“印钞机”,三大硬逻辑

1. 技术壁垒无敌:7N级超高纯前驱体,杂质0.1ppt,对标默克/信越;国内唯一覆盖1nm DRAM、200层 NAND、HBM全系列,认证周期1-2年,客户粘性极强

2. 客户绑定最深:长鑫存储(40%营收)、长江存储、SK海力士、三星、台积电全覆盖;长鑫上市 扩产,2026年订单占比或超50%,量价双升

3. 国产替代 涨价共振:国内关键材料国产化率不足10%,2026年强制提至30% ;存储涨价 国产替代,雅克份额 价格双升,业绩增速30%

三、为什么现在是最佳时点?

- 存储涨价第三阶段启动:1.模组厂涨价(兑现)→2.设备订单(进行中)→3.材料用量 涨价(当前),雅克进入主升浪

- 前期严重滞涨:存储板块Q4平均涨25%,雅克仅涨5%,估值修复 业绩爆发,空间巨大

- HBM4放量在即:SK海力士HBM4量产,雅克独家供货,高端前驱体价格再上台阶

四、一句话总结

存储涨3倍,雅克科技作为全球HBM前驱体核心供应商、国内唯一国产替代龙头,量价齐升周期已启动,卖铲子的印钞机,即将主升!

雅克科技与存储芯片厂(美光/长鑫)的业绩弹性对比测算,请看后续帖子

$雅克科技(SZ002409)$$新 和 成(SZ002001)$$云天化(SH600096)$

浙江医药ADC平台被严重低估,核心是市场仍按“维生素周期股”估值,完全没给新码生物 ARX788 自主定点偶联平台应有的创新药溢价 。

一、平台硬实力(被忽视的核心)

- 技术壁垒顶级:新码生物NovoCode非天然氨基酸定点偶联,第三代ADC核心技术,疗效/安全性/稳定性显著优于传统随机偶联,对标国际一流。

- 全产业链自主:抗体 连接子 毒素(AS269)自产,成本比外购低40%-60%,毛利率极高。

- 管线梯队成型:

- ARX788(HER2-ADC):III期成功、NDA已报、2026年Q4有望获批,国内峰值销售约25亿,年净利约8.75亿 。

- ARX305(CD70-ADC):临床阶段,肾癌/淋巴瘤潜力大。

- 多个临床前管线,平台可快速复制。

- 产能已就绪:绍兴500kg/年ADC产线完成验证,随时可商业化。

二、估值错配(最核心低估)

- 市场仍给“维生素估值”:PE仅10-15倍,按原料药/周期股定价 。

- 创新药应给高估值:ARX788 alone,按创新药PS 8-10倍,单药估值200-250亿;平台 管线再加100亿 。

- 当前市值仅200多亿:传统业务 创新药平台 重磅单品,被严重折价 。

三、业绩弹性(一旦兑现,空间巨大)

- ARX788获批即拐点:从“周期股”切换为“创新成长股”,估值体系直接重构 。

- 净利率35% :远超维生素业务,利润弹性极强 。

- 出海潜力:平台技术领先,海外授权可带来大额现金 分成 。

四、为什么市场没看懂?

- 认知偏差:只看到维生素涨价,看不到ADC平台的长期价值 。

- 子公司新码生物未单独上市:价值被“藏”在母公司报表里,未被单独定价 。

- 短期业绩被传统业务掩盖:创新药投入期,利润尚未释放 。

五、一句话看多

浙江医药=维生素现金牛 世界级ADC平台 即将获批的重磅单品,当前估值只给了维生素的钱,ADC平台 ARX788几乎白送,严重低估,拐点临近!

一、本轮维生素涨价核心逻辑(2026年初)

- 供给收缩 成本推动 库存低位 出口向好

-新和成、浙江医药等龙头VE/VA集体提价(VE出口报价上调15%)

- 大厂停产检修、控货挺价,渠道库存低

- 上游化工原料涨价,成本支撑强

- 海外产能收缩,中国出口订单增长

- 新和成领涨原因:全球VA/VE双龙头,业绩对价格弹性极高;叠加蛋氨酸、PPS新材料第二曲线,估值修复

二、维生素涨价受益核心概念股(按弹性排序)

1)VE/VA龙头(最受益)

- 新和成(002001):全球VE/VA龙头,蛋氨酸 PPS新材料;业绩弹性最大

- 浙江医药(600216):VE国内第二,VE提价直接受益

-安迪苏(600299):全球蛋氨酸 维生素巨头,弹性显著

2)VD3细分龙头

-花园生物(300401):VD3全产业链 胆固醇全球第一,VD3涨价弹性极强

3)VB族/其他维生素

-金达威(002626):VA/VD3/辅酶Q10,保健品 饲料双轮

-天新药业(603235):VB6、VB12、生物素,小品种弹性大

-亿帆医药(002019):VB5(泛酸钙)龙头,价格触底反弹

-梅花生物(600873):赖氨酸、苏氨酸等氨基酸,饲料刚需 涨价

4)其他相关标的

-汤臣倍健(300146):保健品终端,原料涨价传导至终端

-济川药业(600566):维生素类制剂,成本 需求双受益

三、风险提示(必看)

- 涨价持续性取决于下游饲料采购意愿(占需求70% )

- 若价格快速回落,业绩兑现不及预期

- 行业产能扩张、价格战重启风险

后面我将把这些标的按VE/VA/VD3/VB族分类,整理成一页简明对比(核心产品、产能、弹性、当前估值)

$浙江医药(SH600216)$$新 和 成(SZ002001)$$安迪苏(SH600299)$

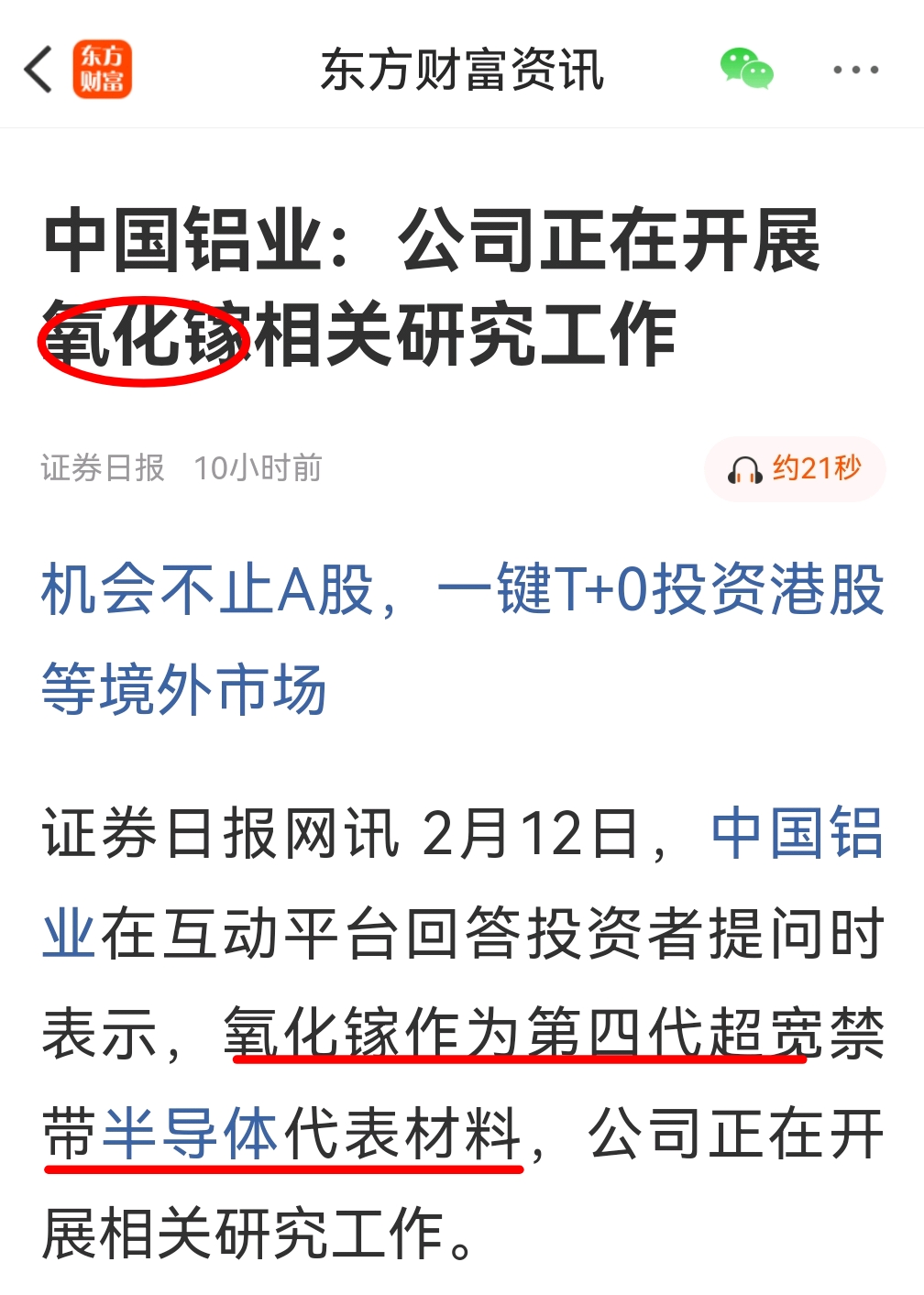

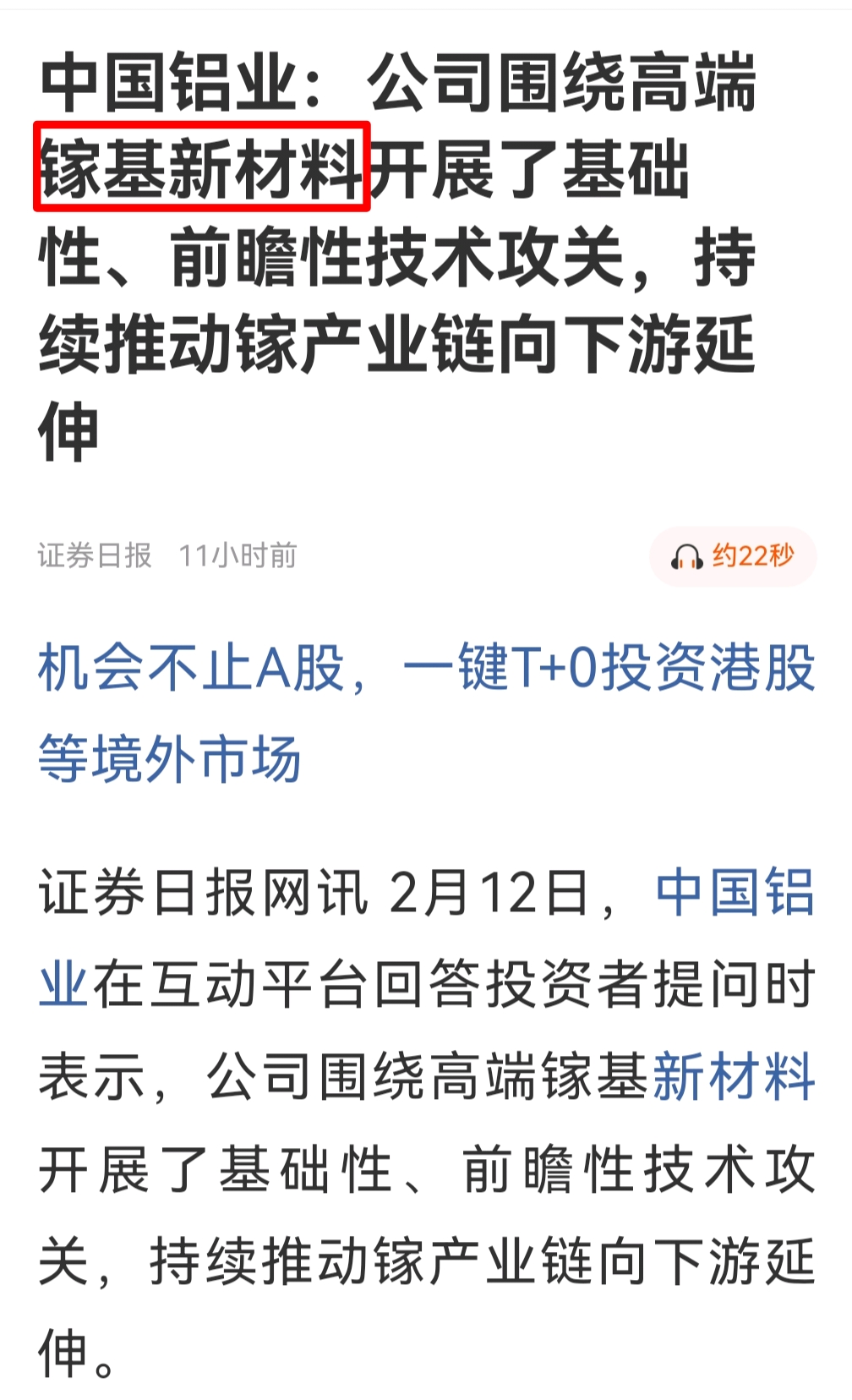

中国铝业拟收购巴西铝业68.596%股权

本报讯 (记者贺王娟)2026年1月30日,中国铝业股份有限公司(以下简称“中国铝业”)发布公告,围绕增强资源保障能力、优化产业布局,拟收购巴西铝业公司68.596%股权。此次交易以稳健审慎的市场化方式并购。

$中国铝业(SH601600)$

浙江医药(600216)投资逻辑 估值 目标价(完整版,可直接使用)

一、核心定位:周期打底 创新引爆的“双轮驱动”标的

浙江医药并非单纯维生素企业,而是**“稳健现金流 高弹性创新 前沿新材料”** 三重结构:

- 底层:维生素 医药工业,提供业绩与估值安全垫

- 中层:新码生物 ARX788,决定中期主升弹性

- 顶层:钠创新能源,提供题材与成长溢价

二、四大业务板块价值拆解

1、维生素 医药工业:安全底仓,估值已显低估

- 维生素(VE、生物素、D3等)全球龙头,份额稳定、现金流充沛

- 医药工业:制剂、抗生素、特色原料药稳健经营

- 板块合计估值:约195亿元,构成股价强支撑

2、新码生物(持股54.4%):创新药核心载体

- 股东阵容豪华:礼来亚洲、经纬中国、国投招商等一线机构加持

- 整体估值约30亿元,公司权益价值:约16.3亿元

- 具备分拆上市预期,一旦落地将带来显著价值重估

3、ARX788:重磅ADC,弹性核心

- 公司拥有中国区专利独占许可 国内销售85%收益 境外15%分成

- 用于HER2阳性乳腺癌,市场空间大、峰值销售额可观

- 是驱动估值从“原料药”向“创新药”切换的关键

4、钠创新能源(持股14.18%):新材料彩蛋

- 钠电池正极材料首条生产线已基本建成,即将投产

- 卡位钠电产业化前夜,投产 订单落地即带来估值提升

- 现阶段为锦上添花,中长期具备持续成长空间

三、三段式估值&目标价(2026年)

保守估值(仅传统业务 新码生物)

- 总估值:214亿元

- 目标价:22.2元

- 空间: 39%

中性估值(业绩兑现 ARX788正常落地)

- 总估值:261亿元

- 目标价:27.0元

- 空间: 69%

乐观估值(ARX788大卖 新码IPO 钠电放量)

- 总估值:315亿元

- 目标价:32.7元

- 空间: 104%

四、核心投资逻辑(一句话总结)

现有业务已严重低估,安全边际充足;

ARX788获批 新码生物IPO是中期两大核心催化;

钠电投产则提供额外上涨弹性,是兼具防守与进攻的优质标的。

五、关键催化节点

1. ARX788申报上市、获批进展

2. 新码生物分拆上市推进

3. 维生素产品价格上行

4. 钠创新能源正式投产、订单落地

$浙江医药(SH600216)$

彻底爆发!5天暴拉142%!王兴兴重大预判:热度将高1000倍!

01:18

01:18智能体和具身智能是通向通用人工智能(AGI)的必经之路!

今日(2月13日),港股智谱盘初快速拉升,涨超20%,股价再创新高。过去5个交易日,该股最大涨幅达142%。2月12日凌晨,智谱发布新一代模型GLM-5。火遍全球的神秘模型“Pony Alpha”揭开面纱。业界称,这是继DeepSeek后,国产AI大模型春节档的又一爆款。

智能体与具身智能的融合,是AGI的必经之路,也是打开具身智能市场容量的必要环节。近期,机器人也在预热当中。宇树科技创始人王兴兴谈及具身智能赛道时表示,未来热度或是现在的1000倍,远超移动互联网。

智能体彻底爆发

今日早盘,智谱盘初快速拉升涨超20%,股价一度达到492港元/股,再创上市以来新高,与上周五(2月6日)的收盘价203.2港元/股相比,最近一周累计涨幅达142%。今日消息面显示,此前Coding Plan连续包月、连续包季、连续包年套餐全部售罄。

真正令智谱爆发的还是它的大模型。近日,智谱正式推出新一代旗舰模型GLM-5,主攻编程与智能体能力,官方称已实现开源领域最优表现。GLM-5参数规模由上一代的355B扩展至744B,激活参数从32B提升至40B。智谱方面也证实,近期在全球模型服务平台OpenRouter登上热度榜首的神秘模型“Pony Alpha”即为GLM-5。

从规模看,全球AI智能体市场正快速扩张,2月5日,开源AI智能体项目OpenClaw在GitHub星标数突破16万,成为增速最快的开源项目之一,标志着AI Agent技术从对话型智能向能够“真正做事”的执行型智能的关键跨越。

银河证券研报显示,预计2023年至2033年复合年增长率为5.5%,其中聊天机器人占主导,医疗保健、金融和零售是应用最广泛的行业。

具身智能机会

智能体的进化必将为具身智能的(未完待续)

$百达精工(SH603331)$$天奇股份(SZ002009)$$克来机电(SH603960)$

三星HBM4正式量产,标志着HBM4时代全面开启,行业从“试点”进入“大规模上量”阶段。

雅克科技作为SK海力士HBM4前驱体核心供应商,同时进入三星HBM供应链,直接受益于两大存储巨头扩产竞赛。HBM4层数更高、工艺更先进,单颗材料价值量显著提升,叠加行业渗透率快速上行,公司在高端存储材料环节的业绩确定性与弹性进一步强化。

一句话:HBM4放量,最稳看上游材料,雅克是核心受益标的。$三星电子(GDR)(OTCBB|SSNGY)$$雅克科技(SZ002409)$@妙想

药监局力挺创新药“中国首发”,这些医药股要起飞!

国家药监局重磅发声,全链条加速新机制、新靶点创新药中国首发,审评提速、数据保护、市场独占期三重buff加持,医药创新赛道迎来史诗级红利!一批硬核概念股正蓄势待发,上演“速度与激情”!

核心受益股天团,谁是真龙头?

- 全球标杆派:百济神州(688235)、恒瑞医药(600276)、荣昌生物(688331),手握全球同步研发管线,首发优势拉满;

- 赛道新锐派:百利天恒(688506)、君实生物(688180),聚焦ADC、双抗等前沿领域,估值弹性十足;

- 产业链受益派:药明康德(603259)、康龙化成(300759),CXO全链条服务承接研发热潮;

- 特色卡位派:浙江医药(600216)、新和成(002001),分别以创新药管线和原料协同抢占先机。

焦点三股利好逻辑速览

- 百济神州:最强直接受益!40余款临床及商业化产品坐镇,索托克拉已中国首发,泽布替尼全球年销破13亿美元,未来18个月20项里程碑来袭,政策加速全球管线审评与商业化,全球协同 制度红利双线引爆;

- 浙江医药:ADC管线精准卡位!子公司新码生物ARX788已报NDA,ARX305等项目加速推进,叠加基因治疗布局,政策缩短临床周期,首发定价与医保准入更顺畅,直接吃满创新红利;

- 新和成:原料协同暗藏玄机!“化工 生物”平台赋能医药中间体,维生素等原料药可配套创新药供应链,借行业创新东风实现高附加值延伸,长期转型潜力可期。

附:

新和成核心画像:精细化工龙头,周期成长兼具,低估值高分红,医药创新弱,周期与新业务兑现是主要变量 。

一、基本面亮点(6大核心)

1. 高科技壁垒:国家级高新 院士工作站,累计专利超700项,研发占比常年>5%;核心中间体自主可控,VA/VE成本比同行低10%-15%,寡头格局强定价权 。

2. 生物合成领先:“化工 生物”双平台,生物发酵法降本减排;合成生物学布局生物基营养品、保健品,适配碳中和趋势 。

3. 绩优硬核:2025H1归母净利36.03亿( 63.46%),毛利率45.89%、净利率32.62%,现金流覆盖利润,资产负债率仅28% 。

4. 高成长兑现:蛋氨酸产能全球第三且成本最低;PPS、尼龙66等新材料国产替代加速,新业务打开第二增长曲线。

5. 低市盈率

(未完待续)