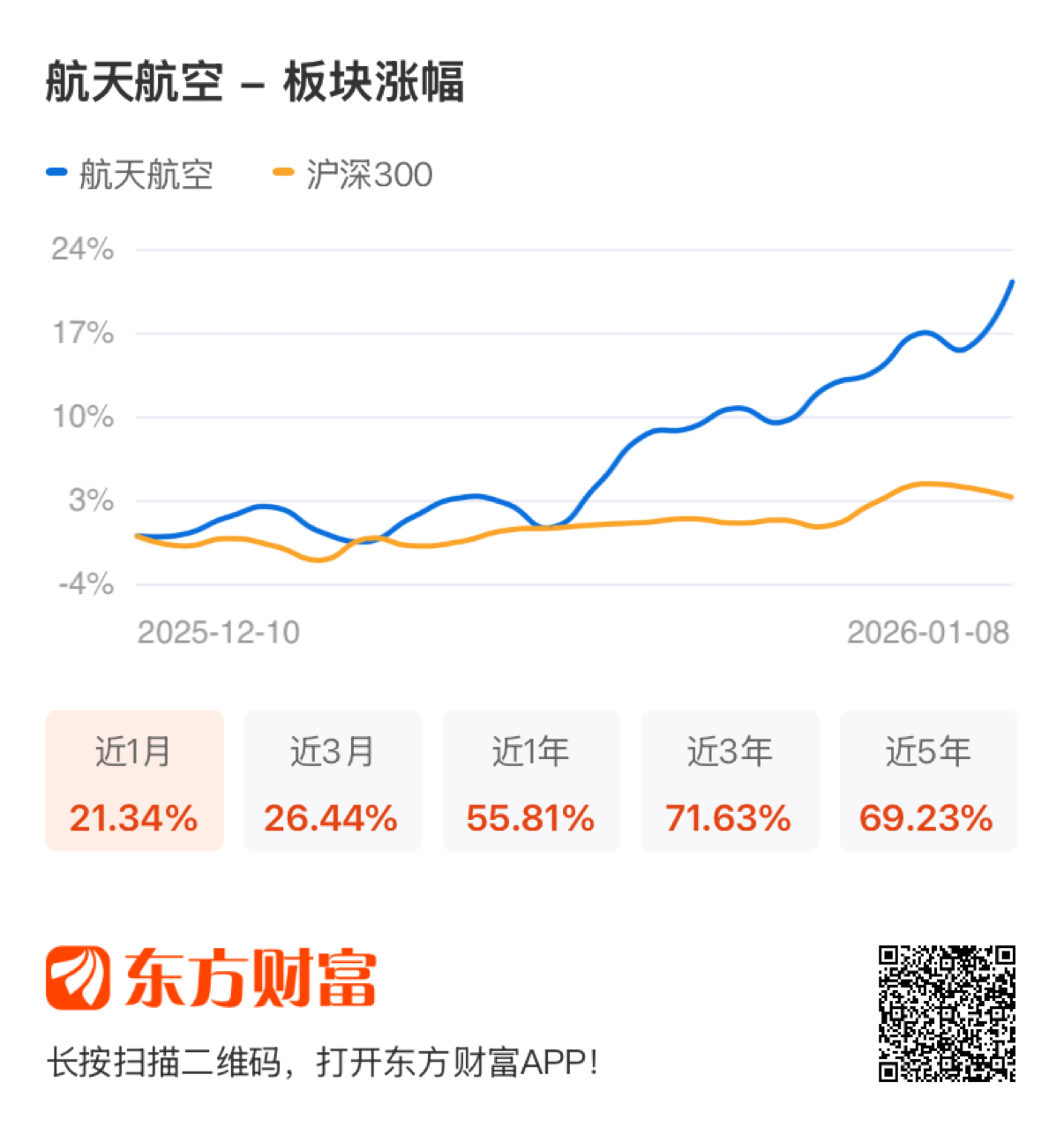

1月8日,A股三大指数今日走势分化,沪指震荡整理,日线收出“15连阳”,深证成指与创业板指走势较弱。截止收盘,沪指跌0.07%,收报4082.98点;深证成指跌0.51%,收报13959.48点;创业板指跌0.82%,收报3302.31点。盘面上,航天航空行业板块涨4.90%;个股方面,航天宏图、航天电子等涨停,航发科技、中航高科等均有不同程度上涨。

国联民生对未来一年军工行业持阶段性超配观点。内需主赛道方向的景气修复需跟踪“十五五”规划的下达、军费以及2026年一季度主要中上游公司的合同负债等进行配置;内需新质生产力战略方向如无人装备、商业航天、低空经济、深海科技等关注“0-1”转化力度以及产业催化进行配置。出海方面,在特朗普2.0任期的后半程,其观察到美国持续进行战略收缩,全球不安全感继续增加,军费增加趋势有望维持;此外,在产业升级的大背景下,军工行业作为高端产能,转民以及出海潜力逐步显现。因此,出海方向分两方面进行配置,军贸方向仍为长逻辑,重点配置业绩以及订单可落地标的;转民方向重点配置两机、AI硬件(电子布、电源)以及无人装备。重点标的:国睿科技、国科军工、菲利华,新雷能,中国海防。

申万宏源建议关注军工行业内需增长带动基本面向上相关投资机会,与技术外延催化的新兴领域主题投资。1、内需:1)智能化/信息化:军工智能化进入0到1阶段;2)无人装备与反无系统:作战体系升级引领装备变革;3)两机产业:军发-商发-燃机三重逻辑共振;4)消耗类武器:高消耗属性支撑增长韧性。2、外延:1)军贸:内外双驱开创军贸新格局,中国军贸进入新时刻;2)商业航天:“航天强国”写入国家规划叠加可复用技术革新,深空经济迎高速发展;3)大飞机:国之重器,国产替代持续推进;4)低空经济:会议指引叠加政策落地,蓄力先进制造新动能;5)可控核聚变:中国领航开启聚变元年,招投标加速释放;6)深海科技:深海科技战略升级,产业化进程加速。