2月首个交易日,市场全天震荡调整,三大指数均跌超2%。截至收盘,沪指跌2.48%,深成指跌2.69%,创业板指跌2.46%。沪深两市成交额2.58万亿,较上一个交易日缩量2508亿。盘面上,全市场超4600只个股下跌,其中123只个股跌停。从板块来看,白酒概念反复活跃,皇台酒业3连板,金徽酒3天2板,水井坊触及涨停。电网设备概念逆势走强,汉缆股份、白云电器、三变科技、保变电气等多股涨停。下跌方面,有色金属、油气、化工、煤炭、半导体等板块跌幅居前。

复盘1月行情,A股市场先冲高后震荡,沪指一月中旬再创十年新高后小幅回落,最终站稳4100点关口上方。当月沪指上涨3.76%,深成指上涨4.17%,创业板指上涨4.47%,北证50上涨6.33%,科创50上涨12.29%。在行业方面,申万26个一级行业中有18个行业实现了上涨,涨幅前三分别是:有色金属(22.59%)、传媒(17.94%)、石油石化(16.31%);在下跌行业中,银行(-6.65%)跌幅最大,家用电器(-0.97%)、非银金融(-0.53%)跌幅居前。

2月接下来还会演绎怎样的行情?机构看好的“金股”有哪些?又给出了哪些配置建议?接下来,我们一起来看看。

一、市场仍处趋势上行过程中,但短期或将震荡整理

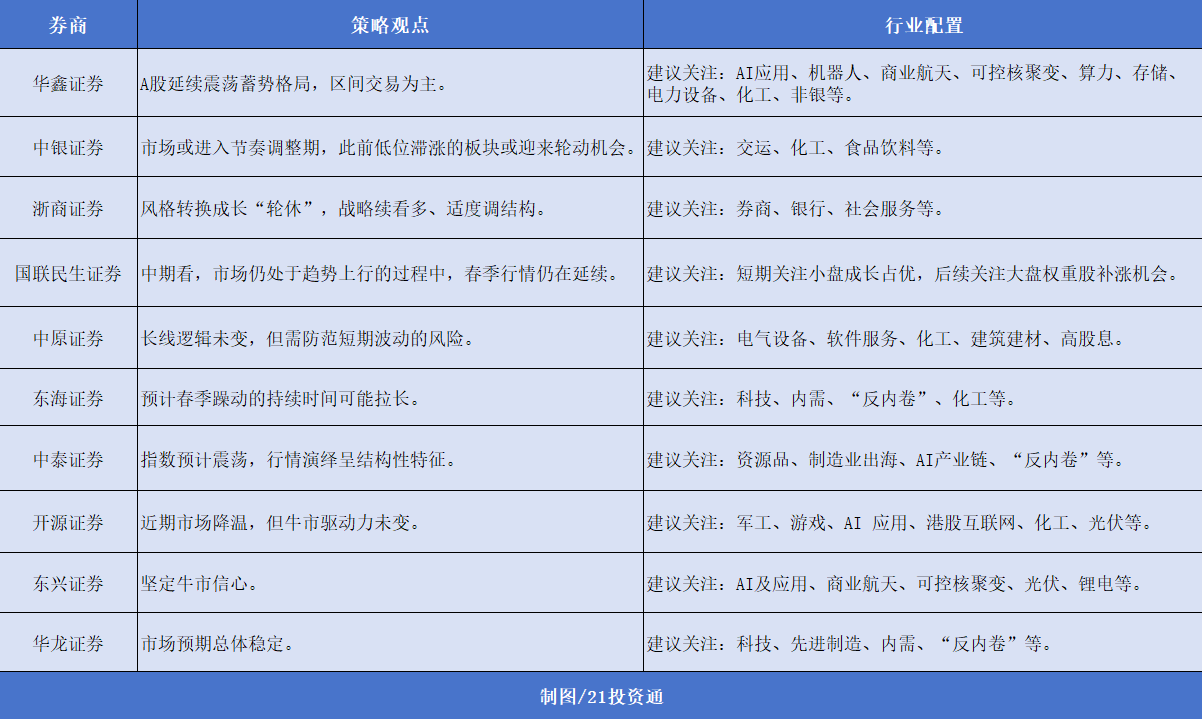

据不完全统计,目前已有30余家券商发布了2月投资组合和最新市场观点。

纵观这些报告,多家机构认为中长期上市场仍处上升趋势,但短期或将震荡整理。

国联民生证券表示,市场在趋势上行后,窄幅震荡,波动率先升后降,当前或仍需要震荡消化前期涨幅。一方面,本月以沪深300为首的ETF流出较多,对宽基指数形成压力,大盘风格明显弱于小盘,另一方面,主题轮动加速,部分主题冲高回落,短期小盘、成长占优,但后续有再均衡的需求。中期看,市场波动率仍较低,仍处于趋势上行的过程中,春季行情仍在延续。随着ETF流出放缓,后续大盘权重股或有补涨的机会。我们认为在当前市场环境下,市场仍缺乏盈利验证,并且流动性较为充裕,市场仍会灌输各类主题资产和宏大叙事下的投资机会,因而在市场完成调整后,主题资产仍会有新的机会。

浙商证券表示,展望后市,科技成长板块在经历三周的强势期之后,“跟随”权重指数节奏进入高位震荡整理;而近期最强势的有色资源板块,也在全球资源品宽幅震荡的背景下出现双向波动。我们认为,去年12月中旬提前启动的春季攻势、科技成长和资源板块连续上涨的“快车道”已经告一段落,市场在马年春节之前大概率会进入偏强震荡的格局。

中银证券指出,特朗普提名凯文沃什出任下一任美联储主席,其政策主张偏鹰,主张缩表+谨慎降息的政策组合,这扭转了市场对流动性持续宽松的预期,或推动美元走强,进而带动全球性的美元流动性预期收紧引发资产价格重估。短期来看,市场在强劲的春季躁动后,因政策主动引导、海外扰动加大或进入节奏调整期,此前低位滞涨的板块或迎来轮动机会。

在行业配置方面,多家机构建议关注科技内部的高低切以及“反内卷”相关行业的景气修复。

科技方面,建议关注机器人、游戏、AI应用、核心AI硬件等板块。

“反内卷”线索方面,建议关注化工、光伏等。

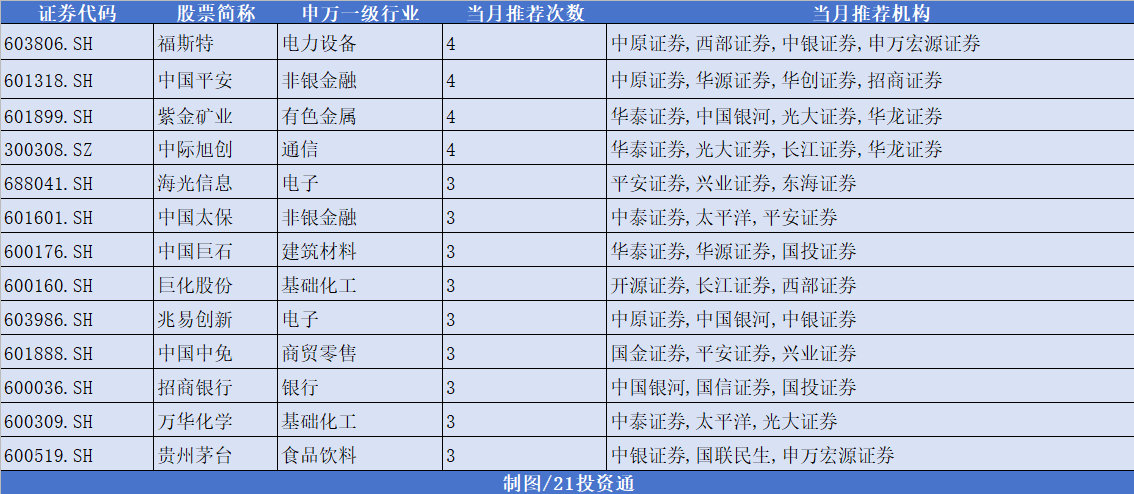

二、2月金股:机构扎堆推荐中际旭创

在统计的30余家券商2月金股中,福斯特、中国平安、紫金矿业、中际旭创等股获4次推荐;海光信息、中国太保、中国巨石等股紧随其后获3次推荐。

部分推荐情况如下:

1.福斯特(603806.SH)

西部证券:

(1)马斯克商业航天SpaceX太空光伏打开行业全新需求增量;

(2)公司太阳翼封装方案矩阵布局完备,胶膜主业穿越周期盈利稳健。

申万宏源证券:

(1)光伏胶膜多产品布局,技术领先,且成本控制能力较强;

(2)感光干膜业务量利齐升,铝塑膜业务蓄势待发,有望打造第二增长曲线。

2.中国平安(601318.SH)

国联民生证券:

(1)长端利率边际企稳叠加权益市场稳中向好有望对保险公司的投资收益形成支撑,公司2025年业绩基数较低、2026年业绩压力相对同业更小;

(2)负债端分红险热销有望推动NBV延续增长;同时银保渠道贡献提升的背景下,中国平安具备渠道优势,NBV增速有望领先同业;

(3)公司当前PEV估值仍具备向上修复空间。

国信证券:

(1)近年以来,公司持续推动负债端业务及价值转型,产品结构及渠道价值率得到显著提升;

(2)近期地产风险缓释,利好公司估值的进一步提升。

3.中际旭创(300308.SZ)

长江证券:

(1)公司为全球数通光模块龙头,研发实力强劲从100G开始持续保持份额领先;

(2)海外产能布局充分,泰国工厂产能加速上量;

(3)针对硅光、薄膜铌酸锂、相干、CPO/OIO封装等前瞻技术布局充分,其中硅光方案份额显著领先同业;

(4)对内管理治理强化,推动良率改善,降本增效,净利率有望持续提升。

华龙证券:

(1)公司高端光模块业务占主营业务的90%以上,800G及1.6T需求的增长有望带动公司业绩持续增长;

(2)光模块产品海外销售占比较高,公司在国内、北美、东南亚多地建立了研发中心、生产基地、销售机构等,构建了全球化运营格局。

4.紫金矿业(601899.SH)

华龙证券:

(1)黄金价格强势上涨,公司业绩显著增长,铜业务贡献毛利较多,而黄金业务工业收入更多;

(2)公司坚持逆周期低成本并购和自主找矿勘查相结合,保证了在全球矿业成本普遍承压的情况下,重塑低成本高效益优势。

中国银河证券:

(1)行业情况矿端偏紧传导至精铜减产可能性上升,AI产业发展带来需求增量以及全球流动性改善,共同带动铜价中枢抬升;

(2)美欧关系摩擦反复升级,再叠加中东等区域地缘风险攀升,共同促使避险资金向贵金属板块集中。

5.贵州茅台(600519.SH)

国联民生证券:

(1)预计春节旺季飞天茅台动销表现有望好转,2月或现量价同步环比改善;

(2)前期贵州茅台作为权重股调整,预计2月份估值有望得到修复。

申万宏源证券:

(1)市场化改革理顺产品、价格、渠道体系,夯实底部并打开长期成长空间;

(2)春节临近且i茅台拓宽消费者触达,动销有望超预期。

6.中国中免(601888.SH)

国金证券:

(1)龙头地位持续巩固:中免凭借渠道资源、供应链能力及品牌力持续强化龙头地位,在免税行业内市场份额持续提升;

(2)入境游客消费增长:23年起我国大力支持入境游,海外游客数量快速增长。中免的市内免税店将充分开发海外游客的消费潜力;

(2)免税业务海外扩张:公司近期收购DFS大中华区,获得港澳核心区域免税门店资源,预计中免海外拓展加速布局。

平安证券:

(1)海南自贸港封关,叠加2月春节、情人节等节假日临近,离岛免税销售有望进一步回暖;

(2)公司将收购DFS大中华区旅游零售业务,并与LVMH签署战略合作谅解备忘录,有望进一步提高国际竞争力;