先说结论,海鸥股份$海鸥股份(SH603269)$ 目前逻辑面+情绪面+技术面共振起点,具备市场合力拉升的基础!

一、先说燃气轮机的逻辑

燃气燃机之前专题讨论过,之前复盘也说过,北美AI最大的痛点是缺电,一直演绎这个逻辑,无论是之前的电源,还是液冷,抑或是这次商业航天炒的太空算力细分,都是这个逻辑起点的演绎!

燃气轮机基本是备用电源的首选,主要是因为其建设周期短,供电稳定,经济环保,适用性强,比如核电就建设周期太长了,所以燃气轮机是快速解决北美AI痛点的首选方案!

海鸥股份是正宗燃气轮机巨大预期差,资质齐全,绑定燃气轮机全球龙头西门子!

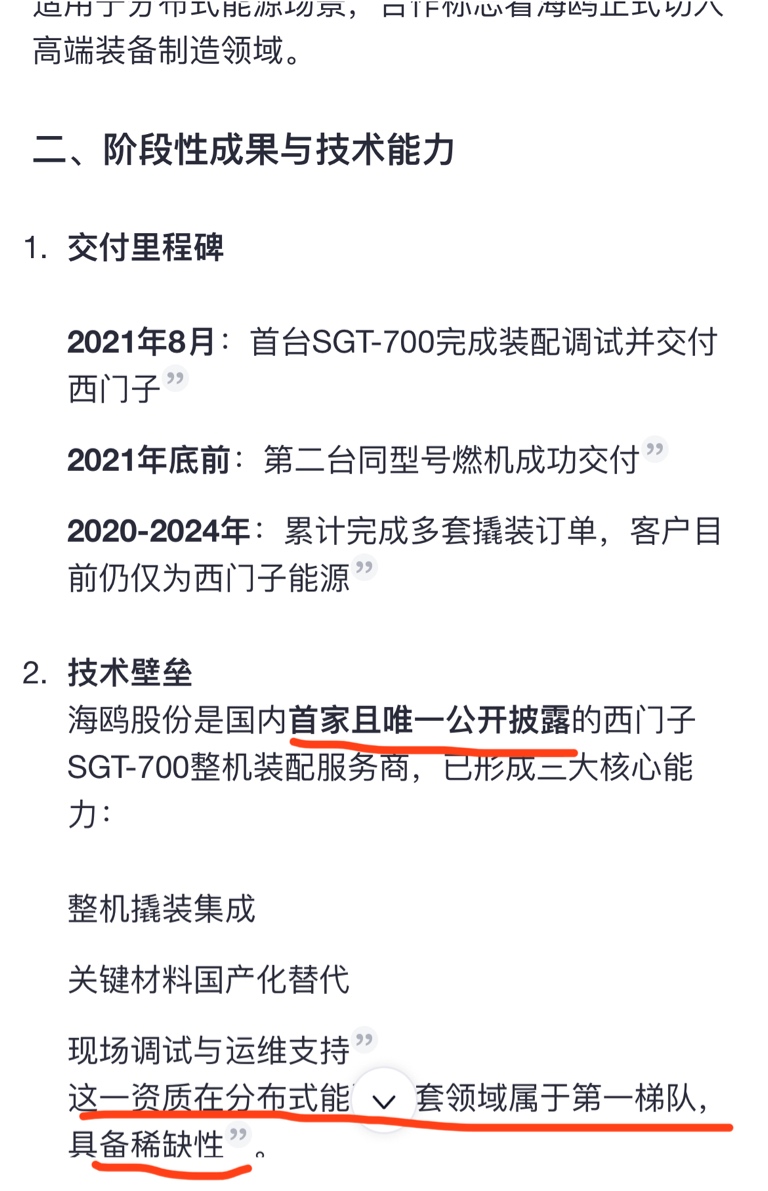

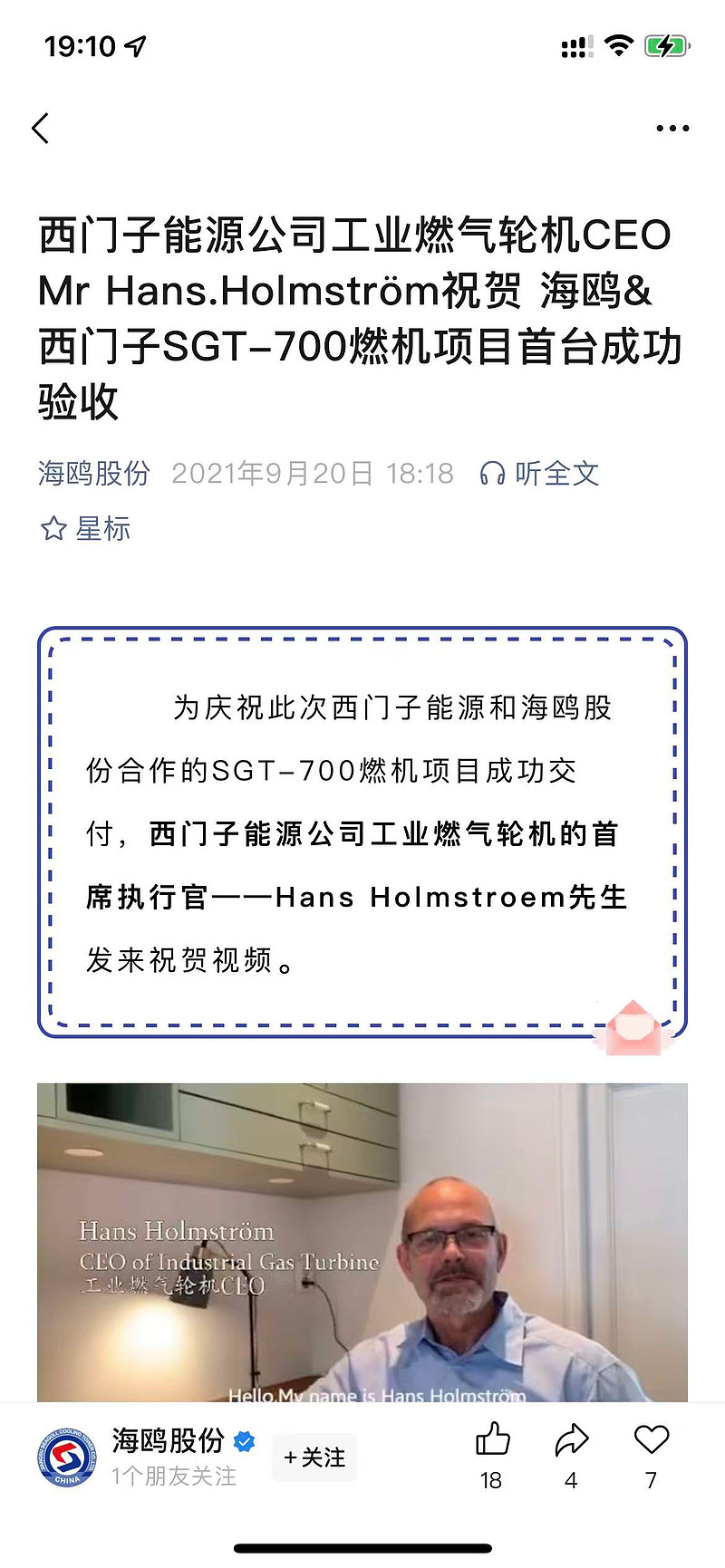

2020 年起,公司与西门子能源就 SGT-700 工业燃气轮机展开正式合作,承担整机撬装、装配与现场调试。截至 2021 年底,已完成 2 台整机装配调试并成功交付西门子能源;

2020-2024 年间又陆续完成多套撬装订单,客户仍只有西门子能源一家。

海鸥股份是西门子 SGT-700 型燃气轮机国内首家、也是目前唯一公开披露的装配配套商,具备整机撬装、材料国产化、现场调试等完整能力,在国内分布式能源配套环节处于第一梯队,具备稀缺的总装与调试资质!

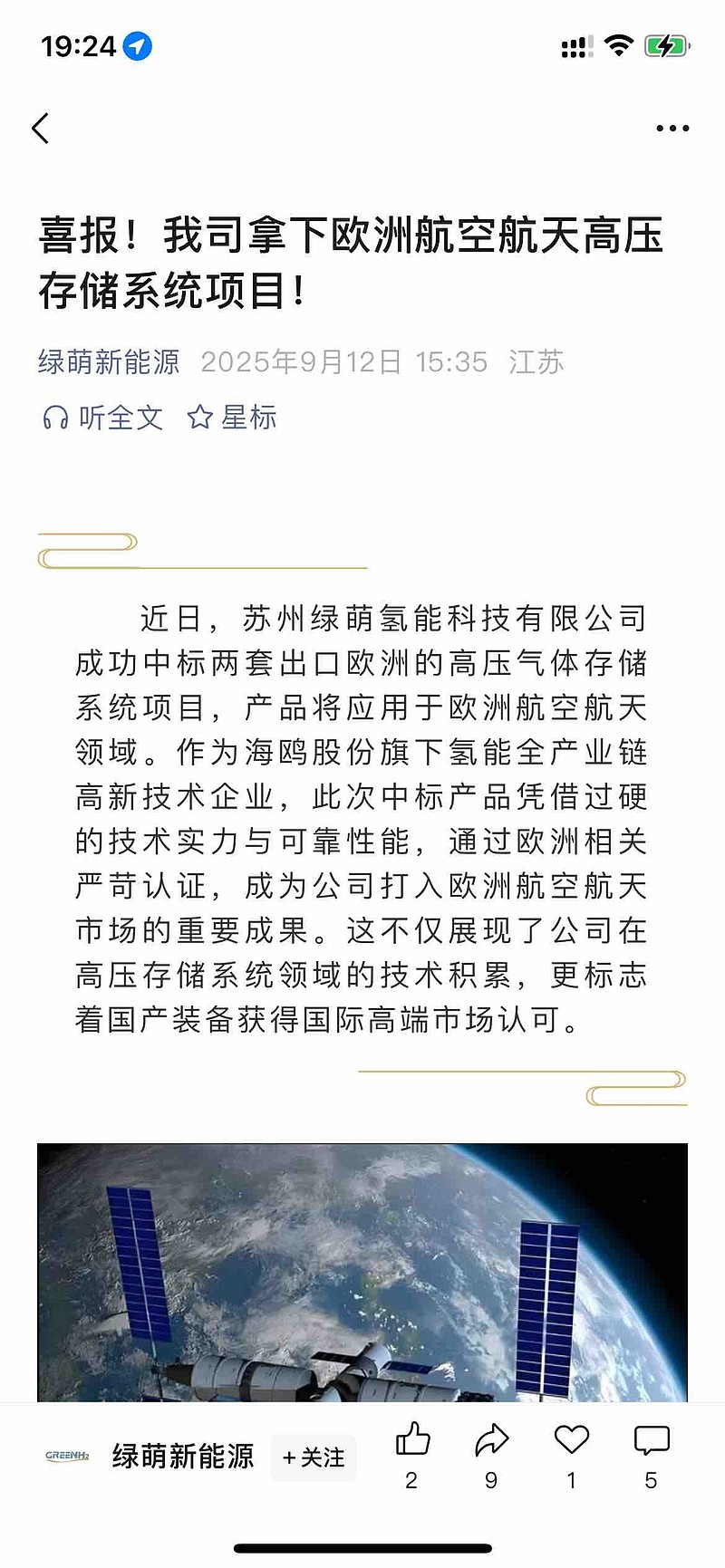

二、稀缺的实锤Space X及欧洲商业航天订单标的

不说在手订单,至少国内这一块石锤订单的不多,子公司绿荫新能源今年拿下欧洲商业航天订单,打入国外高端商业航天市场,别只盯着之前拿下Space X的订单,实锤拿下海外商业航天订单的又有几个?稀缺的很!

再升科技你去问问有没有在手订单,再升科技我上周一周二重点提重视Space X链提的两个标的之一,一个再升科技,一个西部材料,已经多少连板了,海鸥股份这才刚开始!

三、可控核聚变+数据中心液冷必备核心设备:主业冷却塔

数据中心液冷和核电站,冷却塔基本是标配,它是冷却塔龙头,数据中心白皮书直接写明“冷却塔是数据中心液冷冷却系统的必备设备”,海鸥股份作为冷却塔龙头境外收入占比50%,国外比国内利润高,业务布局向国外高端高利润市场偏离,前景可观!

四、氢能

子公司绿荫新能源重点国外市场,陆续有不少氢能相关订单,利润比国内高,也是一条成长线!国家能源战略,今天重点提到绿电氢能!

五、海峡两岸

看图吧,我就不说了!

六、技术面

标准圆弧底,近两天放量连阳,上周四大资金买盘倍量冲板被大盘带下来,上周五顺势下杀洗盘,收在上午高点之上,完全可以看成标准洗盘,不坚定的筹码基本走了!

总结:

无论是可控核聚变,还是商业航天Space X周五情绪炒作高点,还有持续性,海峡两岸还会反复!燃气轮机缺电备用电源首选,海鸥正宗第一梯队预期差,市场还没认识到!且Space X商业航天和燃气轮机都有全球龙头实锤订单,更显稀缺!核聚变和数据中心液冷都离不开其主业冷却塔,这是海鸥股份由传统转向新兴高成长行业发展的逻辑起点!

不说了,自己评判吧!