当2025年下半年多数制造企业还在消费电子、新能源的红海里挣扎时,

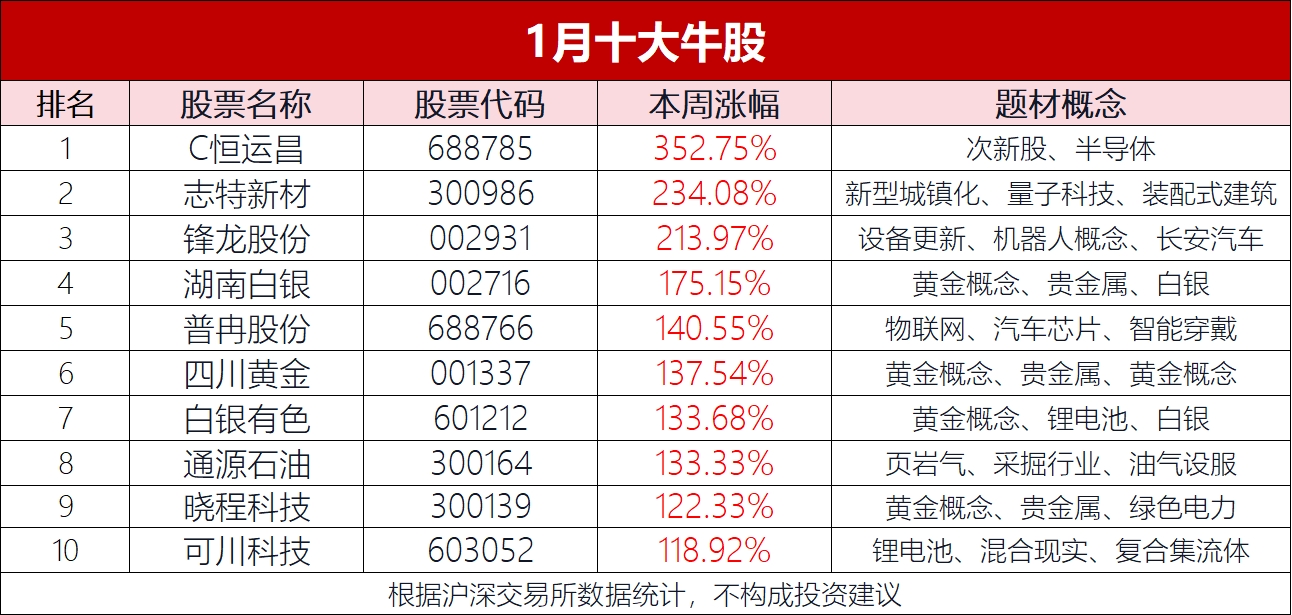

$可川科技(SH603052)$ 已悄然启动一场“跨界突袭”——从鲜少人关注的传统供应商,到半年斩获120%涨幅、跻身2026年1月十大牛股(月涨118.92%)、

引30+顶流机构围猎的科技黑马,它的逆袭绝非偶然。那些藏在算力风口里的“突袭细节”,正是解开这场行情的核心密码。

一、战前暗局:从双赛道困局,摸到算力“隐秘入场券”

彼时的可川科技,虽握着苹果、特斯拉、宁德时代的供应链门票,却深陷“消费电子价格战、新能源产能过剩”的双重挤压。鲜有人察觉,它早已在暗处布下关键一步:

- 风口侦察:当市场还在热议消费电子复苏时,可川科技已盯上“全球算力每增1倍,高速光模块需求必增1.2倍”的底层规律,而硅光芯片作为光模块的“性能核心”,正是当时未被充分挖掘的“战略高地”;

- 资源暗调:不动声色间,从传统业务18.2亿元营收中划拨超2亿元,注入全资子公司可川光子;

同时借多年服务头部客户的供应链经验,悄悄搭建硅光产品的“隐形补给线”——这场逆袭,从一开始就带着精密的计划性。

二、突袭三步曲:那些不为人知的“破局关键”

1. 暗度陈仓(2025.7-9):实验室里的“技术破壁”

这三个月,可川科技对外近乎“零声量”,却在实验室完成了决定性一击:

- 可川光子秘密推进硅光芯片首次流片,一次成功;

更突破晶圆级集成技术,将光模块量产良率从行业平均80%拉至90%——仅这10%的提升,就让单位成本直降18%,直接撕开行业“量产难、盈利弱”的口子;

- 技术进展仅通过非公开渠道同步核心机构,市场对这场“技术突袭”毫无察觉,为后续爆发埋下最大“预期差”。

2. 产能藏锋(2025.10-12):悄然落地的“作战工厂”

当外界还在质疑“技术是否落地”时,可川科技已快速打通“技术→产品”链路:

- 昆山基地悄然建成光模块生产线,400G模块月产能达7万只、800G模块月产能4万只,规模远超同期跨界对手;

- 短距SR产品小批量出货,首月就创收超500万元——用真金白银验证了“技术能变现”,只是这份成绩单,当时仅少数机构知晓。

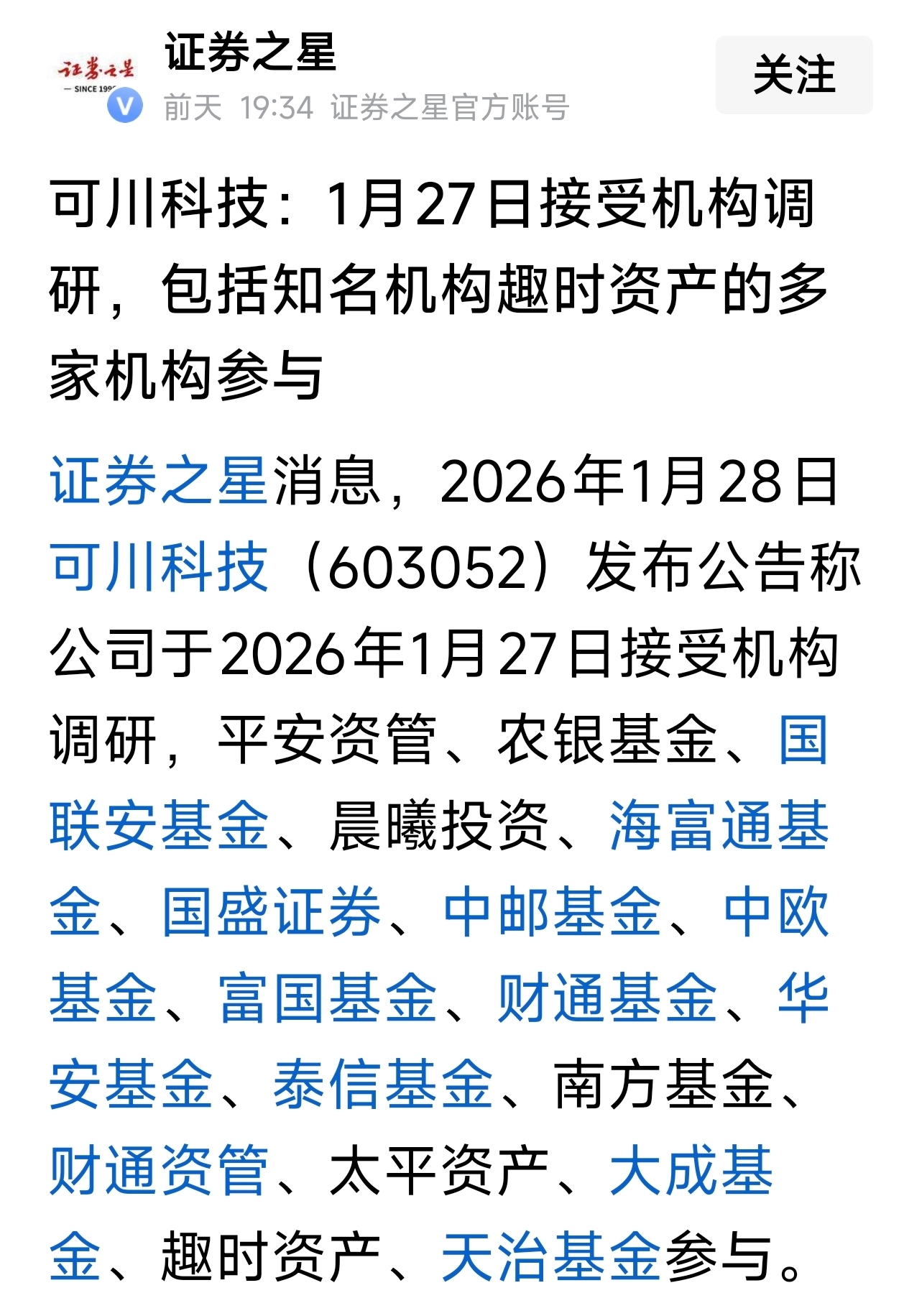

3. 资本引爆(2026.1):5天狂揽32.9%的“高光时刻”

1月A股震荡中,可川科技突然撕开“隐身衣”,用凌厉涨势惊艳市场:

- 1月27日:主力资金单日狂买8932.96万元,股价封死涨停(封单1.17亿元),做多信号震撼释放;

- 1月28日:龙虎榜暴露“机构+北向”联合加仓——机构3日净买1.45亿元,北向资金同步净买3659万元,大资金“锁仓式”进场;

- 1月30日:股价从52元飙升至69.07元,5天斩获32.9%涨幅,半年120%收益落袋,跻身1月十大牛股时,市场才惊觉:这场逆袭早已蓄谋已久。

三、逆袭密码:三大“反常识”壁垒,让对手难复制

为何是可川科技?这场突袭背后,藏着三个关键密码:

- 技术暗门:与中科院微电子所共建实验室,用AI算法将硅光芯片缺陷预测准确率提至95%(行业平均仅75%),不良率压在0.5%以下——技术领先同行至少半年,却极少对外声张;

- 估值魔术:通过“技术落地+产能兑现”,悄悄推动估值逻辑从“传统制造(PE25倍)”向“算力科技(PE45倍)”切换,80%的估值空间,成了机构疯抢的核心原因;

- 风险兜底:传统业务持续贡献70%现金流,即便硅光业务短期遇阻,也能靠旧业托底——这种“前线突袭+后方稳盘”的模式,让这场冒险多了份确定性。

四、后续悬念:下一站,硅光龙头?

如今的可川科技,已手握“技术+产能+资本”三张王牌,但悬念仍在:

- 正在送样的3家头部算力客户,何时能落地订单?

2026年硅光营收能否突破5亿元,坐稳“算力科技”标签?

- 800G光模块月产能计划扩至10万只,能否接住算力爆发的增量需求?

这场“硅光突袭”战,显然还没到终局。

风险提示:本战报基于公开信息整理,不构成投资建议。

股价短期涨幅与题材热度高度相关,后续需警惕硅光业务推进不及预期风险,理性决策。

#炒股日记# #复盘记录# #强势机会# #收盘点评# #实盘记录#