中国网财经1月8日讯近日,威高血净(603014.SH)发布公告称,公司拟通过发行股份的方式,从威高股份(01066.HK)、威海盛熙企业管理咨询中心(有限合伙)和威海瑞明企业管理咨询合伙企业(有限合伙)手中溢价置换山东威高普瑞医药包装有限公司(下称“威高普瑞”)100%股权。

本次交易标的交易价格拟定为85.11亿元,每股拟发行价格为31.29元,拟发行股份数量为2.72亿股。

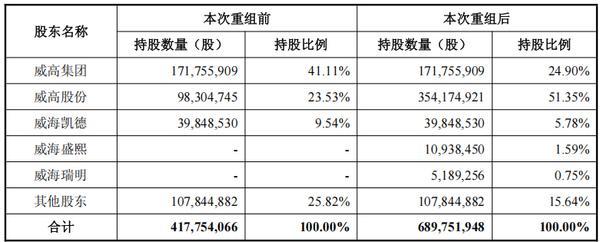

该交易完成后,威高股份持有威高血净的股份比例将提升至51.35%,成为威高血净的控股股东。

通过此次重组交易,威高血净将新增预灌封给药系统及自动安全给药系统等医药包材业务,开辟医药包材新曲线,切入生物制药上游市场,实现业务多元化布局,提高公司抗风险能力。同时,A股优质资产威高血净与盈利能力稳定的威高普瑞强强联合,将促进公司业绩进一步增长,控股股东威高股份或将持续受益。

进军生物制药上游市场

威高普瑞成立于2018年9月,主要产品包括预灌封给药系统及自动安全给药系统。作为国内预灌封注射器龙头,威高普瑞业绩表现强劲。财务数据显示,2023年、2024年及2025年1-9月,威高普瑞分别实现营收14.30亿元、16.73亿元和14.12亿元,同期分别录得净利润4.83亿元、5.81亿元和4.86亿元。

根据中国医药包装协会数据,2022-2024年,威高普瑞预灌封产品国内市场占比均超过 50%,在国内市场行业中排名第一,在国际市场销量位列行业前五。

威高普瑞总经理王道明介绍,目前威高普瑞在中国生物制药各细分领域的头部企业均已具备较高覆盖率。如在疫苗、重组蛋白、抗体、多肽等各个药物细分领域的前20~30家头部企业,均实现了近100%全覆盖。

本次交易对价 85.11 亿元,以威高普瑞2024年的净利润5.81亿元测算,对应的PE倍数为14.66倍。

威高普瑞与威高血净签署了业绩补偿协议。根据公告,威高普瑞2026年至2028年各年度承诺净利润分别为6.4亿元、7.2亿元、7.84亿元。若交易实施完毕的时间延后至2027年,将增加2029年的承诺净利润8.45亿元。

此前威高血净主要聚焦血液净化领域医用制品,并已基于生物医用膜技术平台完成了多款高端生物制药滤器的技术研发与产品试制。

威高血净副总经理、研发负责人牟倡骏称,威高血净将其在血液净化领域积累的膜核心制备技术,迁移至生物制药上游,当前核心应用在过滤与分离环节。包括培养基与缓冲液制备,细胞培养过程,收获液初级澄清,下游纯化前处理,原液和制剂的除菌过滤等。相关产品主要围绕着上述环节和过程中的除病毒、超滤、除菌、深层过滤等展开,是生物制药生产链中保障流体安全与纯化的关键环节。

公告显示,本次交易后,威高血净将产品线扩展到医药包材领域,二者将共同开拓以生物制药滤器为重点的生物制药上游业务市场。

优质资产重组释放三大利好

对于本次交易威高普瑞估值对应的14.66倍PE,威高股份资本市场负责人陆晋源在交易说明会中分析,显著高于威高股份当前的PE倍数。同时,对比A股药品包装类的可比上市公司,威高普瑞的PE倍数亦属于合理水平。

陆晋源进一步解释道,根据相关法律法规规定,威高普瑞需就交易后三年的业绩进行承诺,预计未来三年的收入和净利润CAGR(复合年均增长率)在10%左右,14.66倍的PE倍数也较为符合业绩承诺的要求。

1月7日收盘,威高股份最新市值为239亿港元,市盈率约为11倍。业内人士分析,威高股份资产置换溢价超30%,当前的股东可以享受溢价重组资产带来的红利。

此外,本次交易中威高股份以低成本控股集团内优质的上市公司资产,利好威高股份股东。威高血净于2025年10月17日停牌,按照定价基准日前20个交易日均价(39.11元/股)的80%计算,重组威高普瑞的增发价格为31.29元/股。对比威高血净1月7日的收盘价41.07元/股,增发股价增值收益已超过30%。

在战略层面,威高血净与威高普瑞在生物制药滤器业务上产生协同,可以共同开拓以生物制药滤器为重点的生物制药上游业务,形成“血净+药包+生物制药上游”三轮驱动的多元化业务版图,打开增量市场空间。

抢抓国产替代窗口期,业绩有望提速增长

值得注意的是,生物制药上游领域正处于国产化替代窗口期,业务整合后的威高血净有望迎来新机遇。

陆晋源表示,当前整体行业平均国产替代率在20%左右,部分进入门槛偏低的领域如除菌等,国产化率超过了30%,但在除病毒、超滤等领域,国产化率仍未超过10%,因此还有显著的替代空间。

目前本土企业除科百特外,绝大多数国产产品聚焦在低门槛领域,对应的市占率都在低个位数,还不具备持续扩大市场份额的能力。因此,对于威高来说,此时以自有技术平台的产品切入,仍是非常好的机会,同时,也不排除以收并购的方式,更快地进行相应布局,更早地形成整体解决方案满足本土药企的需求。

针对业务布局节奏,陆晋源介绍,威高血净首先会选择过滤环节所用到的耗材进行切入,包括除菌、除病毒、深层过滤和超滤等,根据公司内部测算,预计在交易后3年内,内生性业务销售规模有望破亿元,毛利润达到5000万元以上,预计10年后在中国的市场份额能达到15%以上。

基于潜力巨大的市场增长空间,威高股份财务总监吴雪峰预计,交易后,通过新业务的发展,公司相信威高血净加上威高普瑞,整体将会以更快的收入和利润增长,对威高股份形成业绩贡献。

威高股份董事会主席龙经指出,此次重组交易,是威高股份向生物制药上游这一新赛道进军的决定性一步,也是充分发挥龙头整合优势,进一步增加公司抵御风险能力的关键举措,是基于确保长期股东利益最大化的战略考量。展望2026年,公司将继续夯实核心业务板块业绩,并战略性加速对新业务新领域的切入和整合,抓住这一历史性机遇,打造现代化的医疗器械创新龙头集团。

从市场环境来看,行业有所回暖,为龙头企业带来发展红利。威高股份行政总裁丛日楠判断,2026年行业有希望逐渐进入见底反弹的阶段,一方面医疗需求在前几年也有所压抑,行业库存已经处于低位,有效需求终将逐步释放,引导行业修复;另一方面,经过这几年的行业优胜劣汰,集中度不断上升,中小规模的单赛道企业竞争力快速下滑,头部的平台型公司有机会先于其它公司修复,并持续扩大市场份额和影响力。