关注到轮胎行业,是因为一个朴素的事实,车辆被发明以来,动力、外形和功能都经历巨大变迁,但是轮子的形态和功能总体变化不大,都是以天然橡胶与合成橡胶为原材料,添加其他化合物而成,未来车辆只要在地上跑,大概率轮胎也不会有太大变化。

1.为什么山东半岛的轮胎产业如此强悍?A股10家轮胎上市公司,其中5家源自山东半岛,赛轮轮胎、森麒麟、双星在青岛,玲珑轮胎在烟台,三角轮胎在威海,除此之外,三家位于长三角和福建,分别是即将上市的行业老大中策橡胶在杭州,位于无锡的通用股份,位于福建的外资公司S佳通,只有2价位于内陆,河南焦作的风神股份和贵阳的贵州轮胎。

我猜测,轮胎产业在山东半岛如此兴旺发达原因有二。一是高度发达的石化产业配套,二是便利的港口。我在研究青岛港的时候,发现其盈利远高于其他港口,因为齐鲁大地到处是石化企业,青岛港和日照港在全省铺设了直达厂区的输油管道,油轮在港口直接进入管道,输送给各个石化企业。输油管道的运输成本远低于其他运输方式。

轮胎的主要原材料为合成橡胶,再加上青岛港是个天然良港,无内河注入,维护成本很低,所以早就了山东半岛极其强大的轮胎产业。

现在轮胎企业都在海外纷纷建厂,其建厂依据,我猜测也得参考山东半岛的优势,石化配套、橡胶产地和港口运输。

2.全球轮胎市场状况

2024 年全球轮胎销量 18.56 亿条,其中,配套市场轮胎销售 4.54 亿条;替换市场轮胎销售14.02 亿条。

2024年中国产轮胎11.8亿条,占了全球的2/3,出口轮胎6.8亿条,但是产值却远远落后于国外巨头。

米其林、普利司通、固特异等头部企业成立于 19 世界末和 20 世纪初,伴随全球汽车产业的黄金期而成长为全球级的轮胎巨头,历经百年积淀,其在技术实力、生产能力、品牌知名度、营销布局、研发投入等多方面建立起竞争优势。

相比之下,我国主要轮胎上市公司多成立于 1990—2010 年之间,起步相对较晚,尚未诞生世界级的轮胎巨头。作为连续多年排名第一的汽车轮胎生产及出口国,2023 年,中国仅有 4 家轮胎企业(中策橡胶、正新轮胎、赛轮轮胎和玲珑轮胎)销售额进入全球前 20 名,其合计市占率仅为 8.78%,两者地位难言匹配。

2023 年全球轮胎总销售额约为 1,920 亿美元,2024 年欧洲和北美洲轮胎市场分别占全球轮胎销售的 28%和 24%,中国约18%,轮胎销售收入前三强为米其林、普利司通、固特异,销售额共计 702.93 亿美元,占轮胎行业总销售额的 36.61%;前 10 强销售额为 1,183.94 亿美元,占轮胎行业总销售额的 61.66%。

汇编室认为,轮胎行业属于典型的红海行业,企业众多,份额分散,没有企业能主导市场,是典型的无竞争优势市场,企业唯一能比拼的就是经营效率。

根据米其林财报数据,米其林、普利司通、固特异三大头部轮胎制造商2023年的市场占有率为 36.7%,较 2022 年下滑 2.2 个百分点。与此同时,国产轮胎品牌通过持续加大研发投入,提升产品技术含量和质量水平,并借助综合成本优势,不断提升全球的市场占有率。

对比一下,米其林营收为280欧元,赛轮营收300多亿,和米其林的营收有近7倍的差距,由此可见,我们的单品价格比这些巨头低太多了。

轮胎作为整车中唯一拥有品牌标识的汽车零部件,具有较强的品牌属性以及用户黏度。替换市场中每辆家用乘用车平均四-五年需更换一次轮胎,商用车以及非公路车的替换系数则更高

3.中国轮胎市场情况

根据中国汽车工业协会数据,2024年全国汽车产销分别完成 3,128.2 万辆和 3,143.6 万辆。

公安部统计数据显示,全国机动车保有量到 2024 年末已攀升至 4.53 亿辆,其中汽车3.53 亿辆。汽车市场的稳健增长叠加不断攀升的汽车保有量,为国内轮胎行业带来了配套与替换市场的双重增量。

根据中国橡胶工业协会轮胎分会统计,2024 年国内汽车轮胎外胎总产量 8.47 亿条。子午线轮胎产量 8.14 亿条,其中,半钢乘用子午线轮胎产量 6.75 亿条,全钢载重子午胎1.39 亿条。

注:半钢主要用于乘用车,家用车,全钢主要是商用车,客车货车卡车。

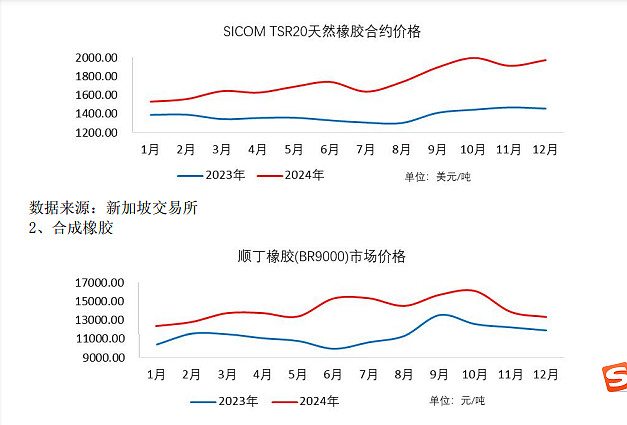

4.轮胎产业的原材料

轮胎的主要原材料占了成本的70%—80%,包括天然橡胶、合成橡胶、炭黑、钢丝帘线。传统轮胎和新能源汽车的比例有所不同。

(1)传统轮胎

天然橡胶30%—40%,优良的耐磨和弹性,全钢胎比例更高。

合成橡胶占比10%—20%,改善轮胎耐油、耐低温等,主要用于半钢胎。

两者合计占50%左右

钢丝卷线,占比16%

炭黑,占比8%

化工辅料和其他材料,占比20%

(2)新能源汽车轮胎

新能源汽车为了降低滚阻力,提高抓地力,添加了更多的合成橡胶。天然橡胶占比约为25%—35%,合成橡胶占比20%—30%

5.商用轮胎和乘用车轮胎的不同态势

经过最近20年发展,中国轮胎无论是商用车轮胎还是乘用车轮胎,都取得长足的进步,但是乘用车轮胎离国际一流轮胎公司的差距还是不小,商用车轮胎在国内已经取得很大的成绩,低端市场不用说了,根本没有国际轮胎公司的影子,在中高端商用车轮胎上,国内企业把国际轮胎公司逼在角上,这几年国际轮胎公司的卡客车轮胎规模不断的萎缩,高端市场也被蚕食掉了,鲜活的例子就是普利司通在12月份把惠州工厂关停了。但是乘用车方面,国际轮胎公司还是做的非常好,国内轮胎厂商还是难以有竞争力。

6.新能源汽车的崛起给汽车轮胎行业带来了换道超车的机会,新能源汽车对轮胎的性能要求更为严苛,其在滚阻、抗干湿滑、耐磨、静音舒适等方面都提出了较普通轮胎更高的标准,传统燃油车轮胎形成的品牌认知度将会在新能源汽车轮胎上减弱,有利于国产轮胎品牌的崛起和快速占领市场份额。

同时,随着新能源汽车保有量以及渗透率的提高,结合新能源车无备胎、轮胎磨损率高于传统燃油车胎等特征,也将对新能源汽车轮胎替换市场形成较为明显的拉动作用。

近年来新能源汽车蓬勃发展,这也是我的爱股之一——嘉化能源要建合成橡胶厂的理由之一。

玲珑轮胎

(1)2024 年玲珑全球配套量近 2900 万条,配套总量累计近 3 亿条,连续多年位居中国轮胎配套 NO.1,2020 年至 2024 年度,中国新能源汽车市场轮胎配套份额稳居中国轮胎NO.1。2024 年乘用及轻卡子午线轮胎产量为中国轮胎企业首位。

2024年销量大约8500万条,销售额220亿,玲珑的目标是力争实现到 2030 年轮胎产销量 1.6 亿条、销售收入超800 亿元,产能规模进入世界前五的经营目标。

2024四季度已经不赚钱,公司还在疯狂扩产,为了实现规模前五的梦想,加码46亿投资塞尔维亚,87亿投资巴西,这个行业卷的日子还在前面。

(2)实控人为招远王氏家族,王希成为创始人,两个儿子分别任正副职,合计占55%的股本,是一个已经延续到二代的家族企业,无有影响力的外部股东,股权治理结构存疑。

(3)目前市价大幅低于大股东增持成本。控股股东上市以来通过4次累计耗资增持4.68亿元,增持2310万股,增持均价20.29元,具体如下:

1.2020年2月5日至2020年5月4日,玲珑集团通过上海证券交易所集中竞价交易系统累计增持公司股份4,611,000 股,占公司总股本的0.38%,累计增持金额为100,003,992.59 元(不含交易费用)。本次增持均价21.69元/股。

2.2022年3月18日至2022年7月19日,玲珑集团通过上海证券交易所集中竞价交易系统累计增持公司股份6,723,036 股,占目前公司总股本的 0.46%,累计增持金额为15,001.93 万元。本次增持均价22.31元/股。

3.2022年9月30日至2022年10月24日,王希成先生通过上海证券交易所集中竞价交易系统累计增持公司股份1,125,800股,占公司总股本的0.08%,累计增持金额为19,999,234.87元。本次增持均价17.76元/股。

4.2025年1月22日,控股股东玲珑集团通过上海证券交易所集中竞价交易系统累计增持公司股份2,663,100 股/股,占公司总股本的 0.18%,累计增持金额为 4,864.51 万元,本次增持均价18.27元。2024 年 8 月 9 日至 2025 年 1 月 22 日,控股股东玲珑集团通过上海证券交易所集中竞价交易系统累计增持公司股份 7,981,100 股,占公司总股本的 0.55%,累计增持金额为 15,000.24 万元。本次增持均价18.79元/股。

此外,2024年,注销1千万回购的股票。

(4)全球的拓展风险究竟是价值毁灭还是发现新大陆?玲珑耗资百亿在塞尔维亚和巴西投资建厂,在建工程高达51亿,算帐都是ROE高达20%以上,10年回本,但是能否实现,存在巨大的不确定性。

球友@冷风吹断树枝- 说:

陆、泰国工厂的全钢胎产能利用率在下滑,却偏偏要到塞尔维亚去建新产能。不仅如此,在那个把人折磨得死去活来的地方,还要加码建二期,甚至仍是全钢胎为主。难怪天天有投资者提意见,要求停建塞尔维亚项目。

不仅如此,还要继续投资80多亿,到巴西南部那个鸟不拉的地方新建工厂。那个破地方,给我印象最深刻的描述是:全巴西海拔最高的州。

巴西全年汽车销量200多万台,配套轮胎销量不过1000多万条,据称已经有29家轮胎工厂,但玲珑还要到那里建一个1200万条的半钢胎和240万条全钢胎的产能,预计11.4年回本。

第一眼看到巴西项目的报告,我甚至有些愤怒:像极了一个老板听到没挣钱的下属又要加大开支做无聊的项目一样。

但回过头来想,巴西项目和塞尔维亚项目的出发点其实是一样的:到欧洲去、到南美去,到远离中国竞争对手的地方去,只要不和中国竞争对手在一起,事情再难办也好办。巴西,差不多是这个星球上离大陆最远的地方。至于玲珑为什么能在那里立足,这是另一个问题,仔细想想,你看玲珑投建的塞尔维亚,至今没有第二家大陆胎企打算涉足。

(5)理想估值,剔除2022年异常值,最低三年平均ROE为6.7,以7%为基线,理想买入估值为0.95PB,当下股价14.2元,PB为0.94,正好处于买入去区间。

赛轮轮胎

1.内销和外销比例为1:3,相比玲珑1:1的比例来说,赛轮明显更加倚重境外市场。全年产销量大约7200万条,但销售额比玲珑高100亿,充分说明赛轮的轮胎价格卖得比玲珑要贵1/3还多啊,毛利也比玲珑高出6个点。

2.经过多年的技术沉淀,赛轮自主研发的液体黄金轮胎成功解决了“滚动阻力、抗湿滑、耐磨性”三大性能难以同时优化的“魔鬼三角”问题。目前,公司已建立起具有自主知识产权的半钢胎、全钢胎和非公路轮胎的技术研发体系。

3.赛轮构建了全场景产品矩阵,针对乘用车、商用车及特种车辆等多个细分领域开展产品迭代,形成覆盖城市通勤、长途运输、复杂路况等多维使用场景的解决方案。

全钢胎已进入一汽解放、中国重汽、宇通客车、比亚迪、三一重工、东风汽车、北汽福田等汽车企业的轮胎供应商名录;半钢胎已为比亚迪的元PLUS、秦PLUS、秦L、海豹 06、驱逐舰 05 等多款乘用车提供轮胎配套;非公路轮胎为徐工、卡特、三一、雷沃、一拖等企业配套。

4.赛轮共规划年生产 2765 万条全钢子午胎、1.06 亿条半钢子午胎和44.7 万吨非公路轮胎的生产能力(合计1.3亿条)。已在中国的青岛、东营、沈阳、潍坊及海外的越南、柬埔寨建有轮胎生产基地,并正在推进墨西哥、印度尼西亚等生产基地的建设。

5.赛轮境外建设项目真是赚钱啊,24年越南三期累计投入22亿,一年毛利近6亿,柬埔寨900万套半钢项目累计投资21亿,一年毛利近10亿,真是暴利啊!国内的东营、沈阳就逊色一些,怪不得都在海外疯狂卷产能!

赛轮计划在墨西哥和印尼的投资额大约都是17亿,合计34亿,属于典型的试一试,看一看,这个策略比起玲珑巨额赌博式的海外建仓观感要好得多。

6.袁董事长控制了约24%股权,已经70岁,但其子却不在董事会任职,反而交给职业经理人打理,董事长和总经理一个是会计出身,一个是业务出身,一男一女,公司治理相比大多数公司要好,但没有有影响力的二股东。

7.资产负债率大约50%,有息负债近100亿,占总资产1/4,净资产1/2,有时候想一想,这些重资产行业真是银行的好客户啊。

8.理想买入估值。按照近十年最低三年平均ROE为8.7%,理想买入估值为1.3PB。

森麒麟

1.这个名字一看就是想模仿轮胎世界大哥“米其林”,营收2024年达到85亿,净利润21亿,其营收仅相当于赛轮的1/4,但是净利润却和赛轮差不多,森麒麟是怎么做到的呢?

第一,毛利高,森麒麟2024年毛利达到33%,超越赛轮6个百分点。

第二,费率极低,赛轮四费(三费+研发)合计40亿,占营收13%,而森麒麟四费加起来仅仅4个亿,我第一反应是算错了,后来发现没错,仅仅相当于赛轮的1/10,营收的1/20。

森麒麟从2020年上市满5年,累计归母净利润61亿,累计经营性现金流78亿,盈利质量也是杠杠的。

赚得又多,花得又省,森麒麟用不到赛轮1/4的营收,赚得更多的钱,森麒麟是如何做到这么优秀的?

2.森麒麟产品结构以轮辋尺寸 17 寸及以上的大尺寸高性能乘用车、轻卡轮胎产品为主,轮辋尺寸最大可达全球领先的32 寸,公司 17 寸及以上、18 寸及以上的大尺寸高性能乘用车、轻卡轮胎产品销售金额,近年来占比分别保持在 65%、40%左右,大尺寸高性能乘用车、轻卡轮胎销量及销售收入的增长,带动公司产品结构更加优化,推动销售溢价能力持续提升,产品结构方面的优势增强了公司在全球中高端市场的客户合作黏性,中高端市场客户的良好产品消化能力推动公司盈利水平持续保持在较高水平。

森麒麟2024年产销轮胎梳理大约3200万条,其85亿的营收中,有76亿销往海外,占比90%!这个比例真是高啊。

尤其是位于泰国的子公司,一年净利润高达13亿,占据公司归母净利的一半还多,摩洛哥工程1200万条产能马上放量,看看利润如何。

3.2024 年公司旗下“森麒麟 Sentury”“路航 Landsail”“德林特 Delinte”三大品牌合计在美国速度级别 H 级、V 级两类高端、高性能轮胎市场分别占有 4.5%、3%的市场份额,在中国轮胎品牌中排名第一,显示出公司在美国高端轮胎市场强劲的竞争力和影响力。2024 年,公司轮胎产品在美国替换市场的占有率超5%、在欧洲替换市场的占有率超 4%。

4.目前正在建设中的摩洛哥工程,规划产能1200万条,摩洛哥距离西班牙仅有14公里,可以靠着地中海与欧洲各国送货,和欧洲零关税,这个选址,个人感觉比玲珑跑到塞尔维亚和巴西建厂要靠谱,而且摩洛哥是个低调点的小国,和欧洲的关系上更安全。

西班牙年产 1200 万条高性能轿车、轻卡子午线轮胎项目也在推进中。

5.森麒麟也打破轮胎性能传统的“魔鬼三角”定律(高耐磨、高抗湿滑、低滚阻不可兼得),其石墨烯导静电轮胎,湿地制动距离缩短 1.8 米,抗湿滑性能提升 6%,轮胎行驶里程提升1.5-1.8 倍。

我感到,看来研发费用多,并不一定比研发费用少强,人家森麒麟不到2个亿的研发成果,比起玲珑、赛轮动辄10亿以上的研发成果,也不差啊。研发费用里面的猫腻真是太多了。

5.航空轮胎式公司的一个亮点,航空轮胎作为飞机重要的 A 类安全零部件,其设计研发、生产制造、质量控制、适航认证等方面门槛很高,市场竞争者少,其市场一直为米其林、固特异、普利司通等少数几家国际轮胎巨头垄断。森麒麟历经十余年持续研发投入,自主研发掌握了航空轮胎设计、工艺、制造核心技术,成为国际少数航空轮胎制造企业之一。

2020年上市募集资金中有个年初8万条航空轮胎项目,但是市场开拓不行,项目收益未达标。

公司的目标是力争十年内占有中国航空轮胎市场 50%份额,希望我们的大飞机能够带动森麒麟飞起来。

6.理想估值。实控人秦龙持股42%,董高监一肩挑,森麒麟上市5年来,最低一年ROE为11.5%(2022年),以7%为基线,理想买入估值为1.6PB

懂王发动的tarriff war和2025年一季报下滑,让森麒麟股价大跌,估值已经滑落至1.4PB,当下18元的股价,这是买入的好时刻。

三角轮胎

看了三角的一些资料后,感到这家威海公司真是与众不同啊,其与世无争的状态,和威海的气质神似,让我心生敬意。

1.公司历史很早,前身为建于1976年的威海轮胎厂,公司2016年上市时,制造能力2200万条,其中商用车600万条,乘用车1600万条。

到了2024年,8年过去了,三角的产销量大约是2400万条,不增不减!而且这8年里,其4个主厂区都在威海,丝毫没有向外拓展的野心,一度想过北美建厂,后来又取消了。

根据招股书,全钢胎销售金额占比66%,半钢胎30%,也就是说三角的主打产品是商用车,卡车、客车是其主战场,和其他厂家显著不同。

相比同行们的野蛮扩张,三角轮胎的经营真是佛系经营,2016年上市募集43亿资金,居然都是老厂的搬迁和升级改造,而不是异地扩张,真是和同行大相径庭啊

那么三角的佛系经营经营得怎么样?

2.三角上市8年以来,累计净利润75亿,累计净现金流90亿,这盈利质量还是可以的的,8年累计现金分红22.4亿,分红率31%,这在轮胎行业中应该是位居前列。

三角轮胎的产销量在8年里变化不大,营收涨了50%,利润随着整体行情,在9亿上下起起伏伏,在建工程不到1个亿,资本开支和筹资可以忽略不计,看来是准备把佛系进行到底,

三角金资产负债率一直在稳步下滑到25%手握现金近100亿,扣除有息借款还有98亿,如此巨量的现金显著拉低了整体ROE。

公司当下市值仅仅108亿,留着这么多钱准备干嘛呢?难道是等同行卷得不行再收拾残局?

3.根据其招股书,三角轮胎的出口地分别为:

非洲(25%)、中南美(19%)、北美15%(懂王国8%)、欧洲(14%)、东南亚(11%)、中东10%。

8年过去了,料想这些数据也不会变化太大,所以,这次懂王的关税对三角来说,构不成太大影响。

4.公司创始人为丁氏夫妻,以前的老厂长王玉华把威海轮胎厂带大,没想到上市2年后就去世了,丁木接父亲的班,其母亲也保留了董事和股东的位置,这几年来看,似乎经营得无比稳健。

5.上市以来,最低三年ROE均值为6%,以7%为基线,理想买入估值为0.86PB,当下0.8PB,股价13.5元,正处于买入区间。

风神股份

1.中化集团持股57%,根正苗红的国企,在这样的完全竞争领域还能打的公司真是不多啊。公司主要生产卡客车、工程机械车使用的工业轮胎。

卡客车轮胎主要用于各种使用工况路况的卡车(载重车、轻卡、自卸车、牵引车)、客车、公交车等运输车辆不同功能部位(导向轮、驱动轮、拖车轮等)的车辆轮胎。工程机械轮胎主要用于矿山、煤炭、建筑工地、隧道等多种作业条件以及恶劣作业环境下的轮式车辆和各种工程机械(装卸机、挖掘机、推土机、压路机、吊装机等)的车辆轮胎。

2.2024年营收65亿,国内国外各一半,但是国内的毛利仅有6%,真是少得可怜,我猜,主要是因为厂区在太原和焦作,位于北方内陆地区,没有水路,橡胶运进来成本比沿海高,产品运出去,运费也高,根本无法和山东和江浙的轮胎企业的企业竞争。

3.风神股份的轮胎销量从2027年的650万条,逐步萎缩到2024年的550万条,和山东、江浙的企业呈现出明显的产能收缩,内地制造企业先天条件不足,发展举步维艰,从风神股份身上可以明显的看出来。

2024年卡客车销售不佳,导致全钢轮胎市场整体萎缩,更是对风神股份的业绩造成了重压。

4.理想估值。由于历史业绩较差,多次处于亏损边缘,采用A股烟蒂制造业标准,PB<0.7。

贵州轮胎

1.贵州的地方国企,持股20%,这家企业给人的精神气质和风神股份有所不同,营收从2016年的约50亿,到2024年首次突破100亿,真是锐意进取啊。

营收能够取得如此大的突破,关键的一步是越南工厂,越南资产已经占到公司资产的40%,关键还是得从内陆走出去,国内毛利13%,海外毛利23%,差距近10个百分点。

2.贵轮的轮胎集中于卡客车轮胎、工程机械轮胎、农业机械轮胎、工业车辆轮胎等,产销量960万条,国内占比近60%,尤其是农机、工程机械轮胎占了营收的不少比例。

3.公司的产品在国内的价格最高(参考2021年12月调研纪要3),平均每条轮胎售价1040元左右,产品口碑好,且集中于更换市场,面对零散的经销商和消费者,方便提升价格以传导成本,这比配套市场(即原装到汽车厂商)强多了。

但是直接面对更换市场的弊端就是销售费用不低,2024年销售费用高达4.7亿。

4.国企大股东21年3月定向增发10亿元,自己认购40%,价格6.3元,至今被套(现价4.5元)

5.2023年发行15亿可转债,准备搞“年产 300 万套高性能全钢子午线轮胎智能制造项目”,但市场原因,将资金投入“年产 38 万条全钢工程子午线轮胎智能制造项目”,聚焦工程轮胎,不搞载重轮胎了。

6.厂区买了12亿,4年了钱还没到账,经过厂区搬迁,新建的工厂自动化效率提升,人数减少(21年12月调研纪要3),员工规模从2万人减少到6000多人。

7.理想估值。公司2015—2017年持续亏损,其余年份波动过大,难以估值,采用PB估值法,近6年最低两年PB均值5.2%,以7%为基线,理想买入估值0.74PB,现在0.77PB,基本上处于买入界限。

通用股份

1.江苏红豆集团周氏家族的企业,持股约43%,聘请职业经理人治理,董事长和总经理各有一点点股票。

2.24年营收69亿,其中国内12亿,境外57亿,盈利3.5亿,最令人震惊的是国内的毛利已经是-4%,是赔本的生意,国内的竞争已经惨烈到如此地步!

海外的厂区分布在泰国和柬埔寨,24年泰国工厂盈利6.5亿,柬埔寨工厂盈利2.6亿,公司靠海外的盈利来弥补国内的亏空。

3.2016年上市以后,整整8年,ROE从未高于7%,即使是行业景气时刻,也和企业没啥关系,真是经营得一塌糊涂,通用这样的企业,大约就是中小型轮胎企业的写照,大部分时间都是苟延残喘。

4.鉴于如此差的业绩,采取A股制造业0.7PB。

青岛双星和S佳通

这两家企业对于我而言,没有关注的必要,双星已经亏损5年,再这么搞下去,估计就得申请破产了,卖给谁呢?我看三角轮胎很有可能感兴趣啊,三角轮胎又这么有钱,两家企业又离得这么近,就看青岛国资委是否愿意、目前双星的PB高达2.5,A股市场有时候定价真是搞笑。

S佳通由新加坡人控股44%,聘请职业人治理,总体经营得还不错,公司依托佳通集团覆盖全球的营销与服务网络,采取多品牌的发展策略,为汽车公司做配套,活得还不错。而且公司已经很久没有在建工程,没有扩张的动力了。但是当下高达4PB的估值,基本上不再我的考虑范围之内。

中策橡胶

1.该公司已经过会,准备上市,营收于2021年突破300亿后,一直保持在行业内营收和资产规模第一,上市之后,资产规模还会继续膨胀。

2.巨星老板仇总真是浙江商界的实业派大佬,其麾下的巨星科技、杭叉集团、新柴股份都是经营得相当不错的制造业企业,在各自的领域都是数一数二的头牌企业,中策橡胶上市之后,又增加了一个轮胎行业的第一,真是厉害!

3.公司前身是杭州橡胶厂,后变成中外合资,由仇氏父母共同掌管,日常经营靠原橡胶厂的成长起来的领导班子,2023年轮胎产量超过2.1亿条!占了全国产能的1/5,是玲珑的2倍多,真是巨无霸。但是其中车胎占了1.2亿条,中国每年电动两轮车的销量大约是5000万辆,摩托车2000万,中策的两轮车胎占有率非常高!

中策橡胶全钢胎2千万条和半钢胎6千万条,并不比其他企业规模上有优势。

4.车胎用于摩托车、电动车、自行车等小型机动车及非机动车的充气轮胎,中策产了1.2条,占了产能的60%,但是车胎营收不到总营收的10%,原因就是车胎的单价实在是太低了。

根据中策招股书,2021—2024年,车胎的平均单价为26元左右,而其全钢胎售价800左右,半钢胎190元左右。

5.中策橡胶此次募集46亿,主要是投向天津、建德和泰国的汽车轮胎产能,也看不出来这些产品有什么大的竞争力。

6.在上市之前,公司进行了大笔现金分红,2020—2024年先后5先分红,总额28亿,其中仇氏父母分得13.15亿,约占46.95%,先分红后上市,和农夫山泉一个套路,这些公司值得缺钱才融资的吗?真是令人怀疑。

其原计划募集70亿,其中28亿补充流动资金,后来因舆论和监管压力删除了该项目,但是这类操作,真是让人对这些上市的公司充满了疑虑。

7.公司2024年净资产大约160亿,融资46,如果总市值超过200亿,就没有关注价值,鉴于上市新股被爆炒,估计价值回归的路非常漫长。

作者:汇编室