商船所至,万商云集。

全球贸易的运转,与远洋航运息息相关。因为,全球贸易的顺畅进行,都离不开海上运输,一艘艘装满集装箱的大货船,就是海上贸易的关键角色。

在远洋运输这场没有硝烟的竞争中,国内的中远海控,是真正的狠角色。它拥有全球第四大的集装箱船队,一年能赚将近500亿,堪称“海上印钞机”。

海运的快递逻辑

用TEU衡量规模效应

想要分析中远海控,首先需要了解它的生意模式。

中远海控做的是“海上快递”生意,我们都知道顺丰、中通等在陆地上搭建起了快递网络,那中远海控则是在全球的大海上,打造了一个庞大的“集装箱快递专线”。

2024年,中远海控的集装箱航运业务营收高达2260亿元,占总营收比重超97%,堪称海运界的“快递巨头”。

这门生意的本质和我们熟悉的快递业十分相似,都是靠扩大规模来降低成本,靠行业里形成的寡头格局来争取议价权,靠增加船舶数量、合理布局航线(就像快递的网点布局)来抢夺市场份额。

只不过,战场从公路、航空转移到了汪洋大海,运输工具从快递车变成了万吨级的大货轮。

和快递业“网点越多,平均每单成本越低”一个道理,海运业的核心竞争力藏在一个叫TEU(标准箱)的指标里。

TEU就像海运界的“运货计量单位”。

1个TEU=1个20英尺标准集装箱。例如,一艘2.4万TEU的船,能装2.4万个标准箱,相当于海运界的“大货车”。

这背后藏着海运业的“规模密码”:船越大,平均每个集装箱的运输成本就越低。

举个直观的例子:一艘2000TEU的小船,单箱油耗可能高达300美元;而作为中远海控主力船型之一的24000TEU超大型船,单箱油耗能压到80美元,成本相差近4倍。

所以,这也解释了为何整个行业都在卷大船。本质就是追求“量大便宜,薄利多销”。

从行业发展也能看出这股趋势:

2000年,全球最大集装箱船仅8000TEU;到了2022年,中远海控斥资400亿下单12艘全球最大24000TEU甲醇双燃料船。

但卷规模的背后,也是一场残酷的“重资产淘汰赛”。

要知道,海运业的门槛极高,新玩家想用几万吨位的小船突围?先掏出百亿级资金造大船再说。

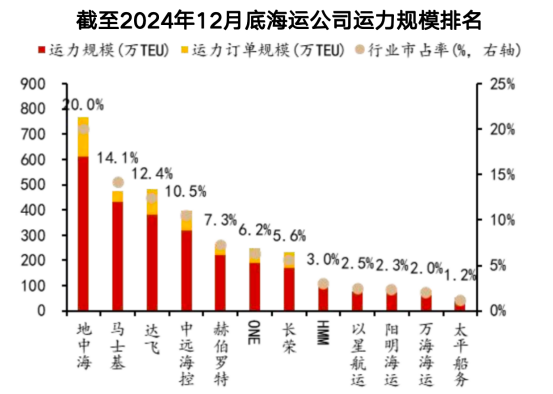

目前,全球前十大航运公司掌控80%运力,而中远海控所在的OCEAN联盟(与达飞、长荣合作)更是控制了34%的市场份额,形成天然寡头壁垒。

当市场被头部玩家瓜分殆尽,竞争焦点早就从“抢地盘”转向“比成本”——谁能把单箱运输成本压得更低,谁就能在这场寡头博弈中笑到最后。

业绩爆发的原因

TEU规模×运价弹性

理解了TEU,就能看懂中远海控业绩抗周期的原因。

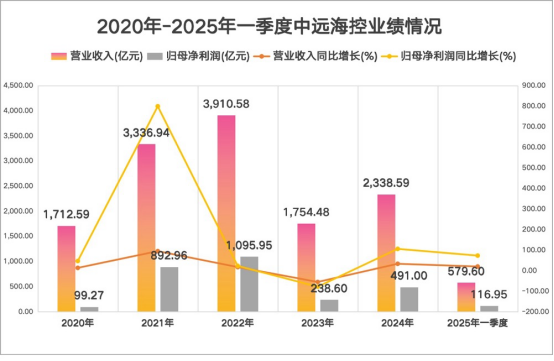

2024年,中远海控实现营收2339亿元,同比增长33.29%;净利润491亿元,同比翻倍增长105.78%。

这份成绩单的含金量不仅在于数字本身,更在于其逆周期特质——当全球航运指数CCFI在2023年暴跌66%时,公司净利润仍守住238.6亿元,是上一轮行业低谷期的19倍。

到了2025年一季度,业绩再提速:公司实现营收579.6亿元,同比增加20.05%;实现净利润116.9亿元,同比增加73.12%。

这组数据的核心驱动,来自两大要素——运量增长与运价提升,说白了就是量价齐升。

一方面,运量持续刷新纪录。

2024年,中远海控的集装箱总运量达2593.9万TEU(标准箱),同比增长10%,其中国际航线占比近80%,相当于每天在海上运送7.1万个集装箱。

而且,截至2024年年末,公司的自营船队规模已达538艘,运力超330万TEU,再加上新造75万TEU船舶陆续交付,运能正以肉眼可见的速度扩张。

也就是说,中远海控的运力很快就能突破400万TEU。

另一方面,运价稳坐高位。

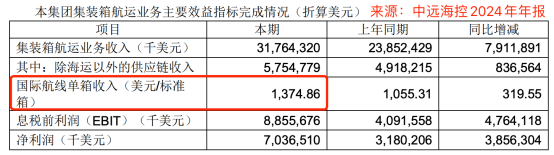

近两年,集装箱航运价格一直维持在高位。根据年报披露,中远海控在2024年的单箱收入达1375美元/TEU,同比提升30%。

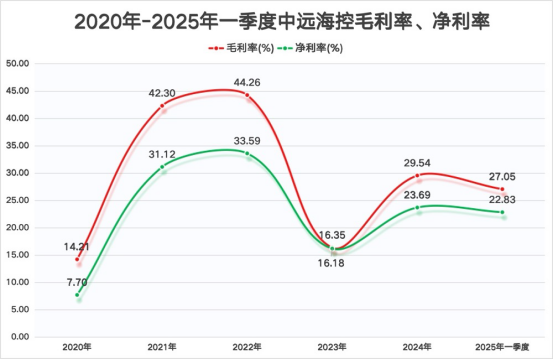

中远海控主业是远洋集装箱运输,成本分运输、航程、船舶三类,且相对固定。运价上涨时,毛利率会大幅提升。

2021-2022年航运高峰期,公司的毛利率从2020年的14%涨至44%左右、净利润更是暴增超10倍,就是因为成本中60%是固定支出(如船舶折旧、长期租船费),运价每涨1美元几乎都转化为利润。

风险应对

长协+现金+技术差异化

有人可能担心:运价一旦暴跌,中远海控的利润怎么办。

但其实,中海远控早早就为此做好了准备,靠三招“防御组合拳”:

1.提前锁价,不怕短期暴跌

自2018年开始,中远海控就通过与客户签订1-2年的长期协议来锁定价格,削峰填谷的作用,尽可能的减少运价的波动。

比如,2023年海运价格暴跌66%,但因为大部分货量早就按之前高价锁定了,公司还是赚了238.6亿。

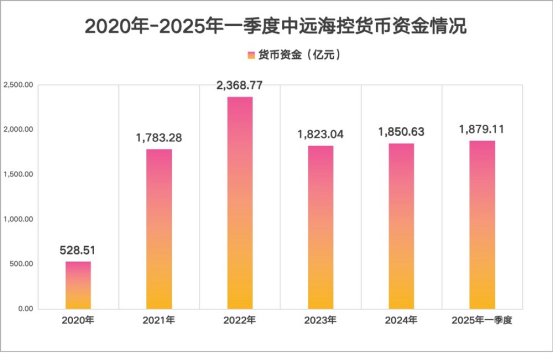

2.现金储备充足,最少能扛3年

截至2025年一季度,中远海控的货币资金高达1879亿元,光靠3%的年化利息(约56亿元/年)就能覆盖15%的年成本。

就算中远海控未来3年不赚一分钱,也能靠老本维持运营,堪称海运业的“现金奶牛”。

3.技术差异化+大船降本

当马士基、达飞等国际航运巨头扎堆押注LNG燃料时,中远海控却选择了一条差异化技术路径——重仓甲醇双燃料动力船舶,并在2025年4月甩出王炸:

中远海控旗下公司斥资222亿元,向南通、大连中远海运川崎订造14艘18500TEU甲醇双燃料动力集装箱船,订单规模为今年全球甲醇船领域最大,新船预计2028年三季度至2029年三季度交付。

事实上,这两家船厂早已是中远海控的“老搭档”:自2020年起,已为其建造34艘船舶,包括2022年下单的12艘24000TEU全球最大甲醇双燃料船。

值得一提的是,甲醇燃料不仅成本潜力更优(未来可升级为“绿色甲醇”),且硫/氮氧化物近乎零排放,既避免了LNG赛道的同质化竞争,又为长期低碳转型奠定基础。

结语

中远海控从不炒作,只是日复一日地优化航线、压低成本、囤积现金。

但正是凭借这三板斧,就算行业遇冷,中远海控也能“熬死”对手,在洗牌中抢占先机。

当行业陷入价格战时,它靠低成本和长协订单穿越周期;当运价上行时,规模效应又使其利润爆发式增长。

或许,有时候,慢就是快。