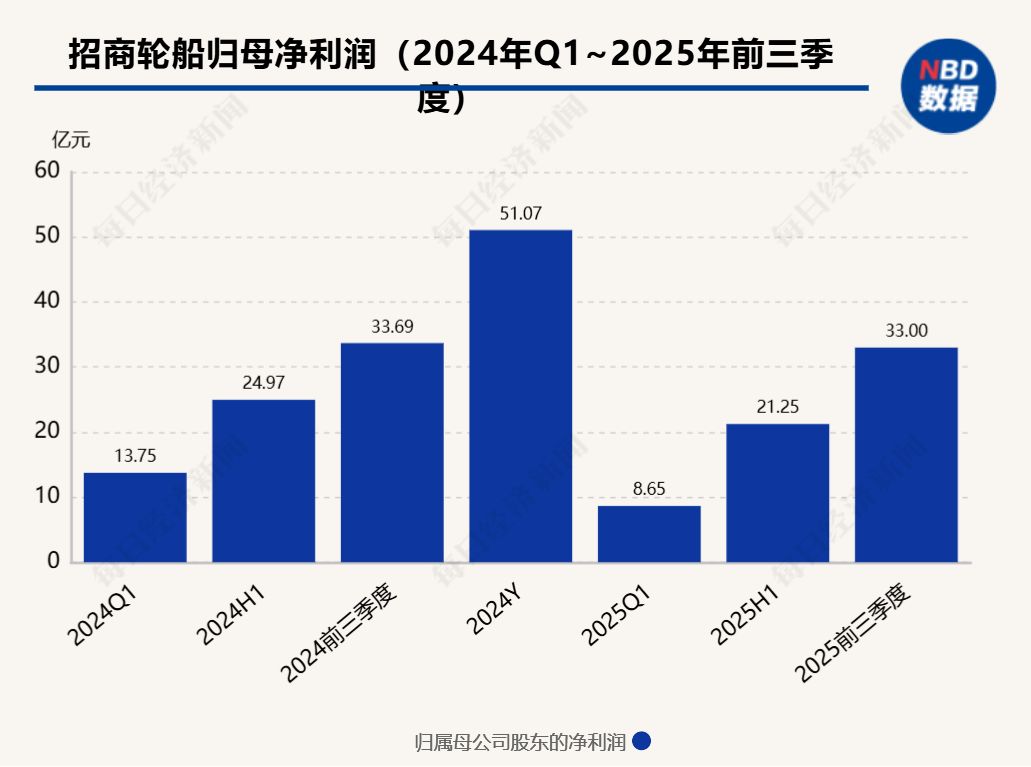

10月29日晚间,招商轮船(SH601872,股价8.58元,市值692.8亿元)披露2025年第三季度报告。公告显示,第三季度,公司实现营业收入67.25亿元,同比增长10.95%,归属于上市公司股东的净利润11.75亿元,同比增长34.75%。

公司方面表示,2025年第三季度营收、利润同比上升,主要缘于油轮、集装箱和干散货等船队表现出色。

前三季度集装箱运输业务表现抢眼

2025年前三季度,招商轮船实现营业收入193.10亿元,同比基本持平,归属于上市公司股东的净利润为33.00亿元,同比下降2.06%。

公告表示,从整体来看,由于今年上半年油轮及干散货运输市场运价同比下滑,导致毛利下降,但公司在集装箱运输板块加强投入,抓住了市场机会。

分业务来看,公司集装箱运输板块的增长表现最为出色。2025年前三季度,集装箱运输业务实现营收44.26亿元,同比增长9.20%,实现净利润10.37亿元,同比增长119.70%。

事实上,受全球贸易需求放缓、美国关税政策引发“抢运潮”后需求前置以及新运力持续交付等因素影响,集装箱运输市场面临下行压力。招商轮船表示,公司在东南亚、印度等新兴航线货量增长显著,并通过新开远东墨西哥、华东泰国等航线进一步拓展网络覆盖,实现逆势增长。

接下来,招商轮船还会通过推动“端到端”能力建设与海外网点建设,为后续深耕东南亚市场奠定基础。面对集装箱船舶租金、装卸费等成本上涨压力,招商轮船称,公司通过精细化成本管控、优化租船结构及提升自有箱比例等多重举措,实现降本增效。

利润方面,滚装运输、干散货运输板块的降幅明显,净利润分别同比下降41.37%、38.97%。

公司方面表示,报告期内,汽车滚装市场受全球滚装运力集中交付、贸易争端及市场竞争加剧等多重因素影响,主要航线运价普遍承压下行。对此,公司已采取优化航线布局、加大回程货源组织、深化与核心客户合作等措施,但今年完成经营计划难度较大。

而干散货运输市场的总体表现好于年初业界的普遍预期,波罗的海干散货指数均值逐季攀升。招商轮船方面认为,这种表现是在需求增速明显低于供给增速预测的背景下取得的,初步体现了市场韧性和潜力。

船队部署有所调整

此前,美国贸易代表办公室(USTR)4月17日发布关于对中国海事、物流及造船业的301调查措施,对中国企业拥有或经营的船舶、中国籍船舶及中国造船舶加收港口服务费。此举严重违背了世贸组织规则和中美海运协定,对中美间海运贸易造成严重破坏。对此,交通运输部10月14日印发《对美船舶收取船舶特别港务费实施办法》,对涉美船舶收取船舶特别港务费。

受此事件影响,今年第三季度,招商轮船的油轮、干散货船队部署实施了不同程度的调整策略。

公司方面表示,面对铁矿、煤炭、粮食、铝土矿等货种海运格局变化,公司现有干散货船队的船型船龄结构不占优势,同时受USTR 301港口费影响,公司暂时主动放弃了部分大西洋高收益航线,但公司发挥中国船东、中国客户优势,经营规模稳步扩大,前三季度TCE(等价期租租金)水平仍跑赢市场约4%。

另外,招商轮船的VLCC(超大型油轮)、Aframax(阿芙拉型油轮)船队也在努力克服USTR 301港口费导致的涉美航线暂时受限等负面冲击,灵活调整运力部署,并进行坞修、加装脱硫塔等安排。

从油轮运输市场来看,报告期内,VLCC市场呈现“先抑后扬”走势,8月开始逐步回升,9月市场运价逐步走强。

招商轮船透露,报告期锁定的四季度现货运营天预计实现的平均TCE水平大幅上升,跑赢市场指数。

由于公司在三季度完成了多艘VLCC坞修和脱硫塔加装,因此上述技改项目阶段性影响了三季度的有效营运天,并导致成本费用的阶段性上升。对此,公司表示,在VLCC 船队总体质量保持优势的同时,公司也在密切跟踪利率、汇率走势,多策并举积极压降财务费用。