2025年初距今A股最大的IPO项目花落华电新能(600930),或许刺激了亟待证券化的新能源发电巨头。9月中旬,电建能源向上交所主板提交了IPO申请。报告期(2022-2024年及2025年一季度),公司营收分别为83.82亿元、87.28亿元、98.1亿元和26.61亿元,净利润分别为19.81亿元、25.02亿元、28.22亿元和5.11亿元,以年计算,营收和盈利均稳步增长。

相比于此前华电新能募集了约180亿元,电建能源也提出了较大额的募集计划。据招股书,公司计划使用募集资金90亿元用于多个项目的扩产。《财中社》发现,目前,电建能源合并资产负债率已处于相对高位,有息负债持续攀升,此次募集资金扩产完成,或将进一步拉升公司的负债率。此外,公司过去三年却持续进行了现金分红,一边持续分红一边却大举募资,着实令人费解。

虽然电建能源过去三年盈利稳定增长,但公司新能源发电的弃风率和弃光率近年来持续上升,如果消纳不及预期将对公司营收产生不利影响;另一方面,公司业绩很大程度依赖补贴,随着新能源发电补贴的取消及新能源发电参与市场化交易,电价下行趋势明显,这将影响公司的业绩。

高负债下的募资扩张

电建能源主营业务是风电和光伏新能源发电运营,其由中国电建(601669)控股,此次是后者分拆新能源板块单独上市,这也导致公司的关联采购较多。

报告期,公司关联采购的金额分别为83.83亿元、194.07亿元、135.06亿元和33.34亿元,占采购总额之比分别为76.14%、61.03%、60.8%和61.78%。对此,电建能源表示,公司向电建集团下属企业进行采购系基于关联供应商的行业地位、项目建设质量可靠性、设备供应及项目建设的稳定性和时效性考虑,均具有商业合理性。报告期内,公司与关联方的交易定价公允,不存在利益输送的情形。

2022年底,电建能源完成股改变成股份有限公司,注册资本为60亿元;2023年6月,通过在北京产权交易所的公开征集,电建能源实现增资扩股,引进工银金融等10家投资者,募集资金76.25亿元,其中15亿元计入注册资本,公司股本由此增至75亿元。按照增资入股价算,电建能源投后估值达到381.25亿元。

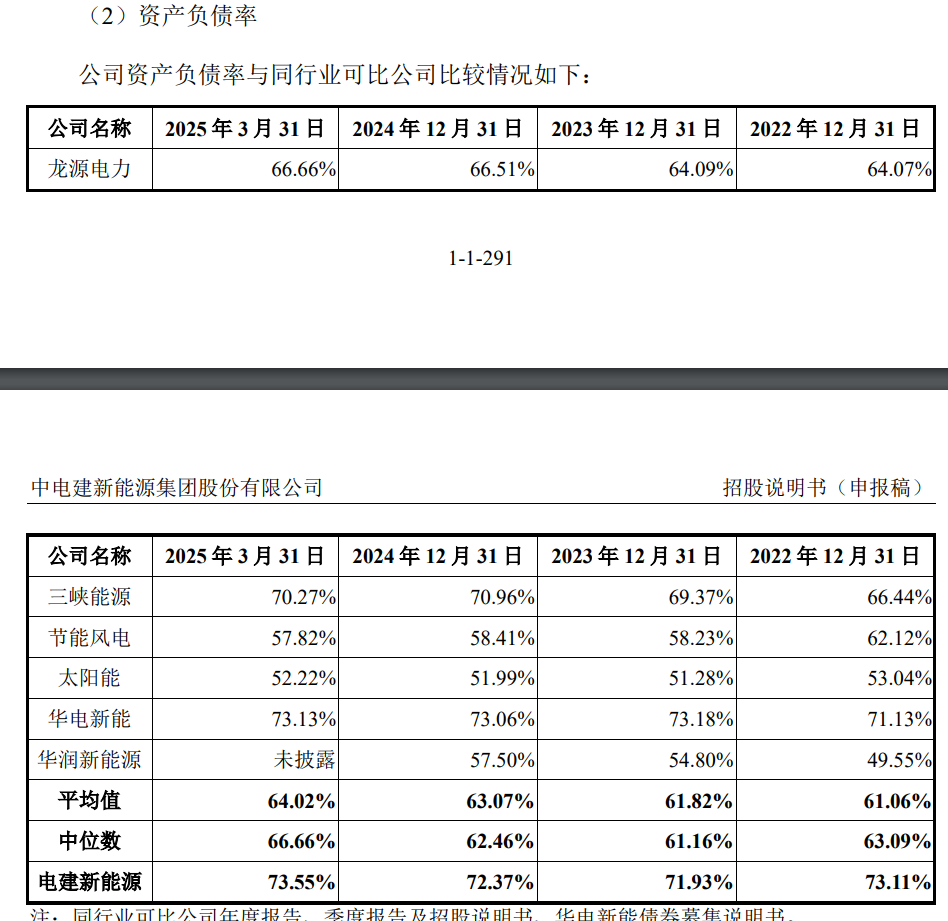

不过,即便是期间引入了战略投资者获得了巨额融资,但电建能源依然保持了较高的负债率。报告期末,公司合并资产负债率分别为73.11%、71.93%、72.37%和73.55%。在2023年因为增资有所下降后,2024年以来持续攀升。

截至2025年3月底,虽然电建能源归母净资产达到324.68亿元,但有息负债也持续攀升,短期借款为116.99亿元,一年内到期的非流动负债为64.13亿元,长期借款为666.63亿元,上述三项有息负债合计超过800亿元。

这也给公司带来了较大的财务负担。报告期,电建能源的利息费用分别为15.82亿元、12.04亿元、12.99亿元和3.37亿元。

据招股书,本次募集资金将投入太阳能、风力发电项目,拟使用募集资金约90亿元,用于新能源大基地项目、绿色生态文明项目、就地消纳负荷中心项目和产业融合发展项目,合计装机规模为8.46GW,上述项目总投资额为484.81亿元。如果顺利募集90亿元用于撬动上述项目,项目完成484.81亿元后的资产负债率将超过80%,再次拉高公司的资产负债率。

不过,即便公司合并资产负债率处于较高水平,电建能源依然持续进行分红:2022-2024年,公司现金分红的金额分别为6.48亿元、5.83亿元和6.47亿元。

弃风弃光及电价下行影响业绩

电建能源主营业务分风力发电业务和太阳能发电企业,报告期,风力发电业务营收为64.85亿元、70.09亿元、67.85亿元和18.61亿元,太阳能发电业务分别为12.4亿元、15.91亿元、28.21亿元和7.5亿元,随着太阳能发电业务的增长,风电业务的占比有所下降。

不过,与行业所有的新能源发电企业一样,电建能源也面临弃光和弃风问题。报告期,公司弃风率分别为3.49%、3.4%、4.05%和5.02%,弃光率分别为2.03%、2.25%、5.88%和6.57%,抛开一季度的季节性因素,以年计算,公司的弃光率和弃风率在2024年均有明显的上升。

对此,电建能源解释称,自2024年以来,部分风能、太阳能富集区域项目新增投产集中,相关电网配套建设力度、用电负荷增长慢于电源装机增长。未来如果出现消纳能力不及预期而导致弃风、弃光,将会对公司业务收入产生不利影响。

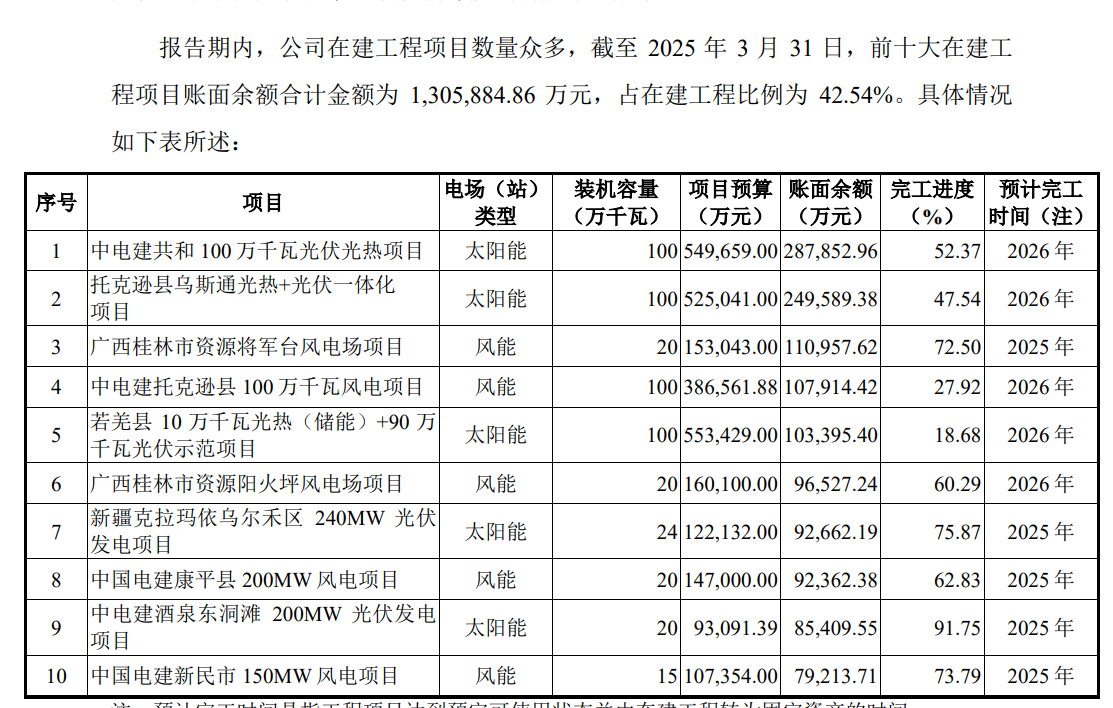

当前,弃风弃光主要发生在相关电力资源相对丰富的西部地区,而电建能源拟投产的发电项目多位于上述地区。截至2025年3月底,电建能源在建工程期末余额为306.95亿元,其中前十大在建工程合计余额为130.59亿元,占在建工程比例为42.54%。不过,从项目信息看,前十大在建工程项目多位于新疆、广西、甘肃、青海等西部地区。

在新增发电项目补贴取消前,风力和光伏发电均享受补贴带来的收益,不过,日益攀升的补贴拖欠也让发电企业背负了一定的压力。报告期各期末,公司应收可再生能源补贴账面价值合计分别为49.56亿元、70.36亿元、95.29亿元和108.17亿元,甚至已经超过公司的营业收入。

除了补贴拖欠外,政策变动所带来的电价波动风险不容忽视。2025年1月,两部门出台“136号文”,要求新能源全面参与市场交易。根据 136号文,上网电量执行市场化电价、现货市场限价进一步放宽,因此,若政策的实施带来市场交易电价出现较大波动,将影响电建能源经营业绩的稳定性。

报告期各期,电建能源风力发电的上网售价分别为每千瓦时0.46元、0.45元、0.42元和0.39元,太阳能上网电价分别为每千瓦时0.65元、0.52元、0.32元和0.29元,均呈现下降的趋势,公司表示一是平价上网的影响,二是电力市场化改革进程加速,市场化交易竞争加大,整体上网电价随之下行。