营收破千亿市值仅543亿!中国核建估值仍处洼地,核聚变赛道打开重估空间

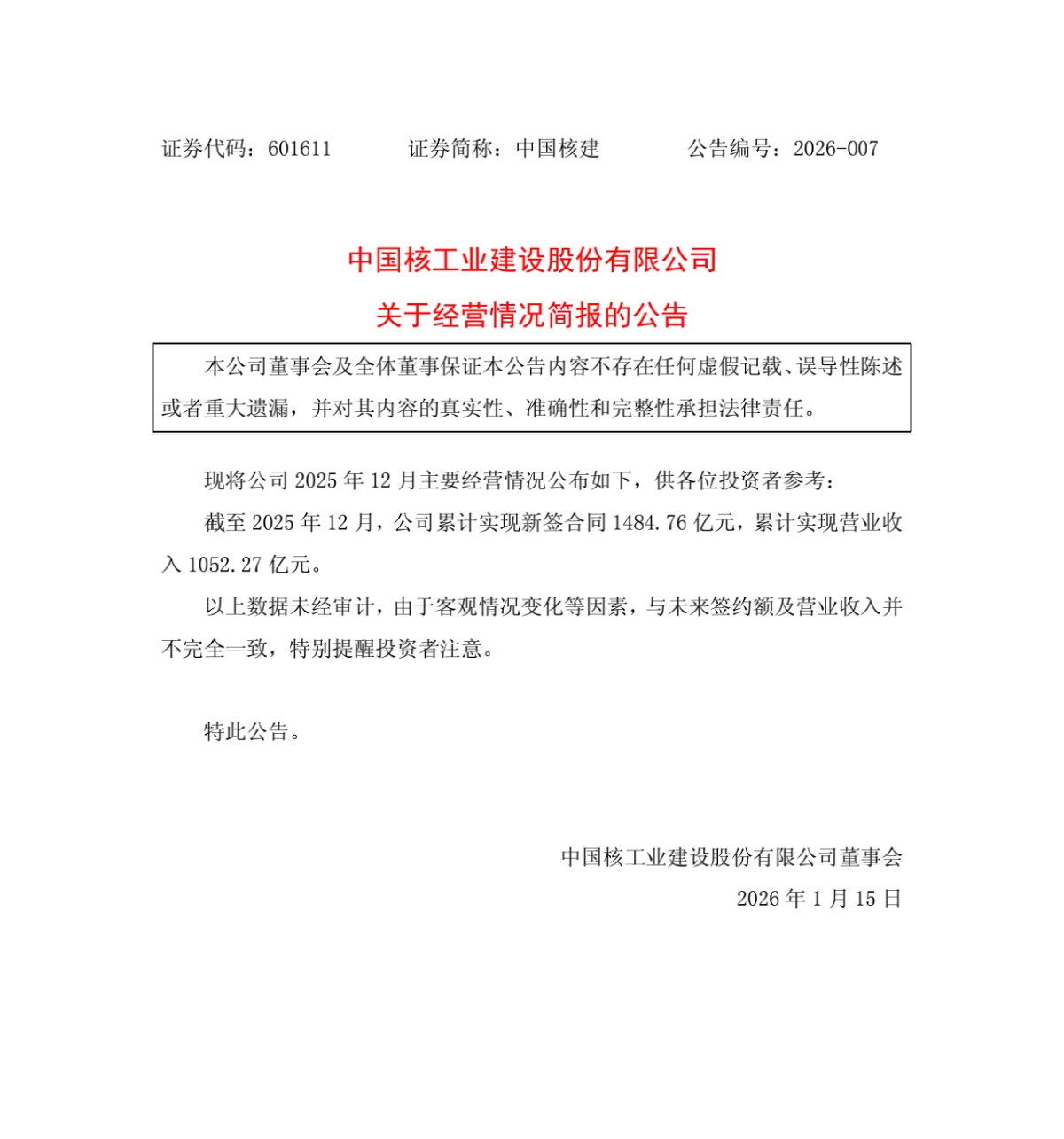

1月15日,中国核建(601611)发布2025年经营情况简报,数据显示公司截至2025年12月累计新签合同1484.76亿元,累计实现营业收入1052.27亿元,营收规模再度突破千亿大关。然而截至2026年1月15日,公司总市值约543亿元,千亿营收与500亿级市值形成明显反差,估值仍处低估区间,在核聚变赛道迎来政策与产业双重爆发的背景下,亟待市场重估。

从营收体量来看,中国核建早已稳居A股千亿营收阵营,2024年营收1135.41亿元,2025年再破千亿至1052.27亿元,连续两年站稳千亿营收台阶,经营基本盘展现出极强的稳定性。作为国内核岛土建与安装市场的绝对垄断者(市占率分别达98%、96%),公司业务根基扎实,2025年1484.76亿元的新签合同额,更是为未来2-3年的业绩兑现锁定了充足订单,成长确定性拉满。

但对比营收规模与行业地位,中国核建的市值表现仍显滞后。在A股营收超千亿的上市公司中,543亿元的市值仍处于中下游水平,不仅远低于中国建筑、中国中铁等基建央企(市值均超千亿),也低于同属核能领域的中国核电(市值超千亿)。这种估值差距,本质是市场尚未充分定价其在核聚变赛道的核心稀缺性,仍将其简单归为传统基建企业,忽视了其作为核聚变工程总龙头的科技属性。

事实上,中国核建的价值早已超越传统基建范畴,其在核聚变领域的不可替代性,才是估值重估的核心逻辑。1月15日《原子能法》正式施行,核聚变首次被纳入国家法律保障体系;1月16-17日合肥核聚变产业大会将敲定产业链合作与订单细节,2026年核聚变元年的产业红利全面释放。而中国核建是CFETR聚变工程实验堆、ITER国际热核聚变实验堆的唯一工程承建方,手握核聚变工程从实验室到产业化的“核心密钥”,是核聚变技术落地的关键推手。

从业绩增长潜力来看,公司核聚变相关业务收入正快速攀升,2025年核电工程收入占比已超30%,随着CFETR聚变堆主体施工启动、BEST紧凑型聚变装置安装完成,核聚变工程收入将成为公司业绩增长的核心引擎。对比全球核聚变赛道估值,海外相关企业平均市盈率超80倍,而中国核建当前市盈率仍不足20倍,估值溢价空间显著。

千亿营收筑牢业绩安全边际,核聚变赛道爆发打开成长天花板,中国核建当前543亿元的市值,是市场对其“传统基建+核聚变科技”双重属性的短期误判。随着核聚变产业政策落地、项目推进的信号持续释放,市场终将认清其核心价值,估值修复行情已箭在弦上。在2026核聚变元年的关键节点,这家营收破千亿、市值仅500亿级的工程龙头,无疑是布局硬科技赛道的优质标的。

#核聚变# #南天门计划# $中国核建(SH601611)$ $雪人集团(SZ002639)$ $中核科技(SZ000777)$