中铝集团全矿产注入中国铝业并更名中国矿业可行性分析报告

核心结论:整体可行性极低。存在平台定位冲突、同业竞争、合规障碍、财务与治理压力、战略协同不足等多重关键制约;仅在国家战略强推、集团全面整合、配套机制到位的极端情景下存在理论可能,且需分阶段推进。

一、核心前提与资产全景

1. 核心前提:中铝集团将旗下铜、铝土矿、铁、锂、稀土等全矿产资源注入中国铝业(601600.SH),并更名“中国矿业”,打造综合性矿业平台 。

2. 资产概览(关键口径)

- 中国铝业:核心为几内亚博法铝土矿(20.8亿吨)、秘鲁特罗莫克铜矿(1200万吨)、西藏铁格隆南铜矿(1240万吨),铝土矿自给率约70% 。

- 中铝集团未注入资产:玉龙/普朗/凉山矿业等铜矿(核心指向云南铜业)、西芒杜铁矿权益、多龙铜矿储备、锂/稀土等战略资源,以及驰宏锌锗、云铝股份等上市平台相关资产 。

二、可行性维度评估(五星制,★★★★★为最高)

1. 战略逻辑可行性:★★

- 利好:强化国家战略矿产保障,提升全球定价权,契合“资源强国”导向 。

- 利空:集团已明确铝(中国铝业)、铜(云南铜业)、铅锌(驰宏锌锗) 分拆上市平台,注入将颠覆现有资本架构,触发同业竞争与承诺违约风险 。

2. 合规与监管可行性:★

- 障碍:涉及多上市平台同业竞争、国有资产定价与审批、反垄断审查、跨境资产合规等,流程极复杂。

- 关键门槛:稀土资产涉及中国稀土集团股权(中铝持股20.33%),整合需多方股东同意,无先例 。

3. 财务与资本可行性:★

- 体量压力:全矿产注入估值或超1.5万亿元,中国铝业当前市值约千亿级,需巨量融资,摊薄风险与现金流压力极大。

- 盈利与负债:铁矿/锂/稀土等部分资产尚处建设期,短期拖累业绩;注入后资产负债率或大幅攀升,财务稳定性承压。

4. 业务与治理可行性:★

- 协同不足:铝、铜、铁、稀土等产业链差异大,管理半径与技术体系难以兼容,易分散资源与管理精力。

- 治理冲突:多业态整合易引发决策效率下降,且需重构组织架构、人才团队与激励机制,转型成本高。

5. 市场与股东可行性:★

- 机构偏好:现有投资者以铝产业链价值为主,转型综合矿业或引发估值体系重构,资金分流风险高。

- 中小股东阻力:资产注入定价、摊薄比例、业绩承诺等易引发异议,股东大会与类别股东会通过难度大。

三、关键制约因素(致命点)

1. 平台定位冲突:集团已将云南铜业定为铜板块整合主体,凉山矿业等资产明确注入云铜,注入中国铝业违背前期承诺。

2. 同业竞争红线:旗下驰宏锌锗、云铝股份等均为矿产相关上市公司,全注入将触发严重同业竞争,违反监管要求 。

3. 监管审批壁垒:涉及跨境资产、国有股权、战略矿产(稀土/锂),需多级审批,周期长且不确定性高。

4. 财务与现金流压力:大规模注入与融资将显著摊薄EPS与ROE,新增资产折旧/摊销压力大,短期业绩易下滑。

四、极端情景下的理论可行路径(仅作参考)

1. 顶层设计:国家层面推动“大矿业”整合战略,明确中铝集团为唯一综合平台,豁免部分同业竞争限制。

2. 分步注入:先整合铝土矿/核心铜矿(特罗莫克、铁格隆南)强化主业;再注入铁矿/锂/稀土等成熟资产;最后解决上市平台同业竞争(如吸收合并云铜等)。

3. 配套机制:发行股份+现金支付组合对价,设置业绩承诺与补偿条款;引入社保/保险等长期资金;重构管理团队,分板块专业化运营。

4. 更名与定位:完成注入后,更名“中国矿业”,定位全球一流综合性矿产资源服务商,聚焦战略资源保障 。

五、结论与建议

1. 结论:整体可行性极低,短期(1-3年)无现实可能;现有分平台运营模式更符合集团与市场利益。

2. 建议

- 中国铝业:聚焦铝产业链一体化,推进铝土矿100%自给,深化海外资产效益释放。

- 中铝集团:优化现有上市平台分工,推动云南铜业整合铜矿、驰宏锌锗整合铅锌,中国铝业主攻铝产业,提升各平台核心竞争力 。

希望阅读我基于上述分析,整理的一份中铝集团旗下铜矿、铝土矿、铁矿、锂矿、稀土矿等所有矿产资源全部注入上市公司中国铝业并更名中矿集团的可行性分析报告分阶段推进的行动路线图(含关键节点、审批清单、融资方案与风险对冲措施)的中国铝业股友,欢迎留言批评指正!

#碳酸锂期价突破13万元!锂矿股如何布局?# #有色板块持续走强 !两大龙头创历史新高# #炒股日记# $中国铝业(SH601600)$ $云南铜业(SZ000878)$ $驰宏锌锗(SH600497)$

子公司获云南镇雄磷矿采矿权,资源壁垒再加固$云天化(SH600096)$核心结论:若碗厂磷矿(24.38亿吨)3年内完成注入,云天化磷矿储量将从现有近8亿吨增至约32.38亿吨,实现4倍左右增长;按2025年12月24日市场价格折算,理论总价值约2.8万亿元,碗厂磷矿对应理论价值约1.8万亿元 。

一、储量与倍数测算

- 现有储量:约8亿吨(公司公告口径,高品位露天矿为主)

- 新增储量:碗厂磷矿24.38亿吨(平均品位22.54%,地下开采)

- 注入后总储量:8 24.38=32.38亿吨,为现有储量的4.05倍(约4倍)

二、价值测算(理论口径,2025.12.24价格)

- 价格基准:30%品位含税价1038元/吨;碗厂22.54%品位按品位折算约780元/吨(行业常用品位折价法)

- 现有8亿吨价值:8亿×1038元/吨≈8304亿元

- 碗厂24.38亿吨价值:24.38亿×780元/吨≈1.89万亿元

- 注入后总价值:8304亿 1.89万亿≈2.72万亿元(约2.8万亿元)

三、关键说明与风险

- 口径差异:上述为理论资源价值,非可采价值(需扣减开采损失、贫化率,实际可采价值约为理论值70%-80%)

- 成本与进度:碗厂为地下矿,开采成本高于露天矿;注入节奏与开发进度影响实际价值释放

- 价格波动:磷矿价格周期波动,实际价值随市场行情变化

希望看看我按可采口径(70%可采 15%开采损失)重算一版更贴近实际的价值,并补充注入前后的储采比与年开采量测算的,欢迎留言批评指正!

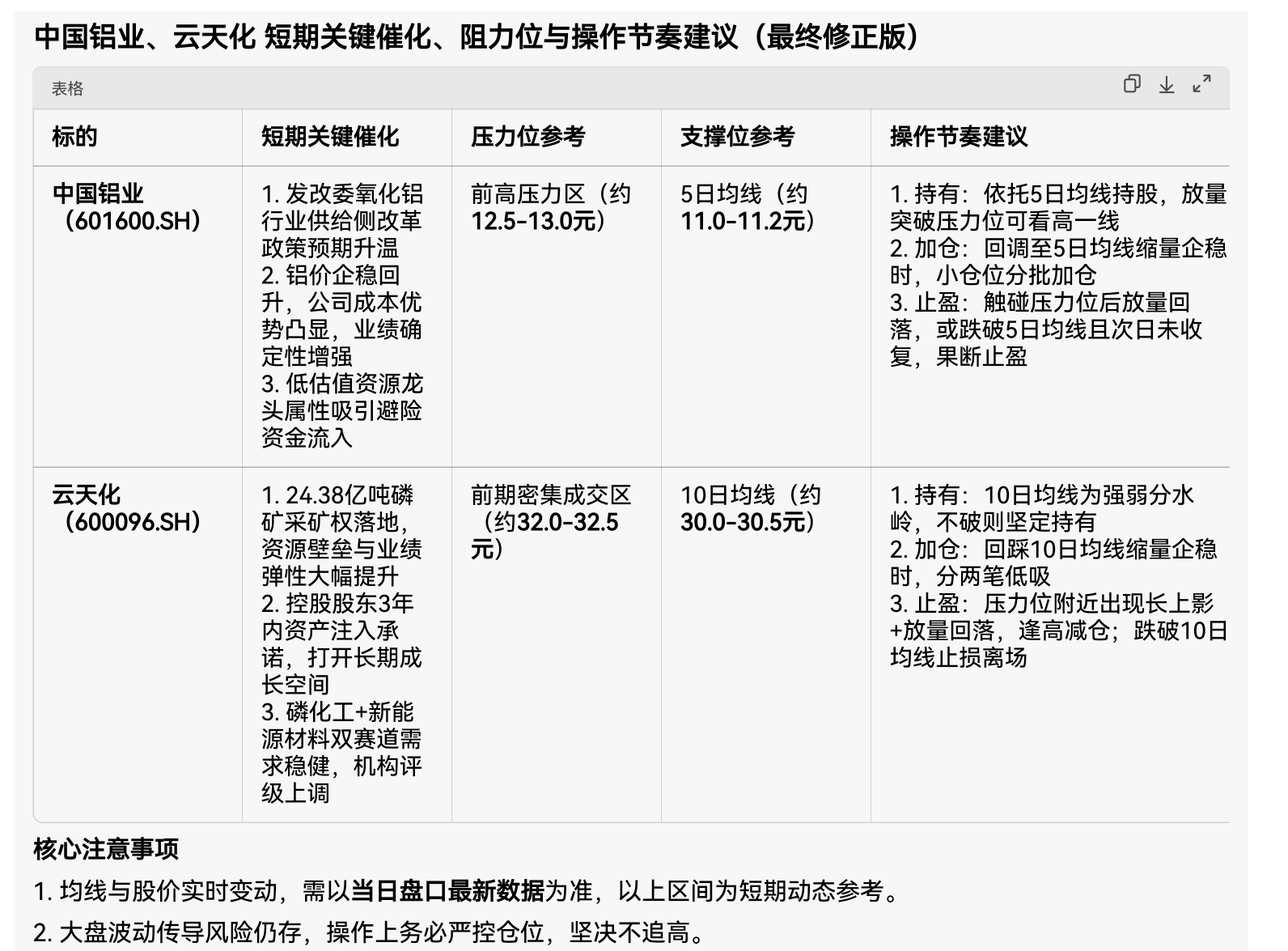

中国铝业、云天化 短期关键催化、阻力位与操作节奏建议(最终修正版)

$云天化(SH600096)$

斥资超22亿:中铝子公司收购三家铝企少数股权,云铝泓鑫将成全资子公司

11月25日,中国铝业(601600/02600)发布公告,公司控股子公司云南铝业股份有限公司拟通过协议方式以货币资金收购云南冶金集团股份有限公司持有的云南云铝涌鑫铝业有限公司28.7425%股权、云南云铝润鑫铝业有限公司27.3137%股权及云南云铝泓鑫铝业有限公司30%股权,交易对价共计22.67亿元。

此次交易构成关联交易,因为云南冶金为公司控股股东中国铝业集团有限公司的附属公司。交易完成后,云铝股份对云铝涌鑫、云铝润鑫及云铝泓鑫的持股比例将分别提高至96.0766%、97.4560%及100%。

本次关联交易金额约为22.67亿元,过去12个月内与中铝集团的其他关联交易累计金额约为19.6亿元,交易后总金额约为42.27亿元,超过公司最近一期经审计净资产的5%。公司未与除中铝集团以外的其他关联人进行相关交易。

2025年前三季度,中国铝业实现收入1765.16亿元,归母净利润108.72亿元。

云天化:参股子公司获云南镇雄磷矿采矿权

本报讯 12月25日,云南云天化股份有限公司(以下简称“云天化”)发布公告称,参股子公司云南云天化聚磷新材料有限公司(以下简称“聚磷新材”)于近日完成云南省镇雄县碗厂磷矿采矿权办证手续,并取得云南省自然资源厅颁发的《不动产权证书(采矿权)》和《采矿许可证》。

根据勘探报告,聚磷新材碗厂磷矿资源量为24.38亿吨,平均品位22.54%。云天化持有聚磷新材35%股权,公司控股股东云天化集团有限责任公司为聚磷新材持股55%的控股股东。云天化集团有限责任公司承诺,待聚磷新材取得云南省镇雄县碗厂磷矿合法有效的采矿许可证后3年内,将聚磷新材的控制权优先注入上市公司。

云天化表示,取得采矿权证后,聚磷新材将结合当地丰富的资源禀赋,打造磷基新材料产业园区,充分发挥公司在磷化工资源、技术、产业链等环节的竞争优势,实现磷资源高值高效利用,持续推动规模提升和产业结构调整,增强公司核心竞争力,对公司长期可持续发展具有积极影响。$云天化(SH600096)$

拿下亚洲最大单体磷矿24亿吨采矿权 云天化资源壁垒再加固

12月25日,磷化工龙头云天化(600096)公告称,公司参股子公司云南云天化聚磷新材料有限公司(以下简称“聚磷新材”)于近日完成云南省镇雄县碗厂磷矿采矿权办证手续,并于12月23日取得云南省自然资源厅颁发的《不动产权证书(采矿权)》和《采矿许可证》。

据披露,聚磷新材碗厂磷矿资源量为24.38亿吨,平均品位22.54%。云天化目前持有聚磷新材35%股权。其控股股东云天化集团承诺,在聚磷新材取得云南省镇雄县碗厂磷矿的合法采矿许可证后3年内,将把自身持有的聚磷新材55%控制权优先注入上市公司。

磷矿石是我国重要的经济矿产和战略性非金属矿产资源,也是磷化工企业发展的关键。据自然资源部《中国矿产资源报告(2024)》数据,我国查明磷矿储量34.41亿吨,是全球第二大磷矿储量国。

2024年,云南省自然资源厅在羊场磷矿西段设置“云南省镇雄县碗厂磷矿普查探矿权”公开挂牌出让,聚磷新材取得了碗厂磷矿的探矿权。据自然资源部介绍,羊场磷矿是亚洲迄今探明的最大规模隐伏单体富磷矿床(指赋存于地下、未直接出露地表的单个富磷矿体),有望形成滇东北磷矿大型资源基地。

截至2024年底,羊场磷矿累计探获并评审通过的磷矿石推断资源量43亿吨。

云天化表示,取得采矿权证后,聚磷新材将结合当地丰富的资源禀赋,打造磷基新材料产业园区,充分发挥公司在磷化工资源、技术、产业链等环节的竞争优势,实现磷资源高值高效利用,持续推动规模提升和产业结构调整,增强公司核心竞争力,对公司长期可持续发展具有积极影响。

云天化是以磷产业为核心的综合性化工企业和磷肥、氮肥制造商,主要业务包括化肥、磷矿采选、磷化工及新材料、商贸物流。截至2025年上半年,云天化拥有磷矿储量近8亿吨,原矿生产能力1450万吨/年。

据悉,受国家环保限采及长江保护治理等政策影响,国内磷矿采选行业呈现出产业集中度高、上下游一体化程度高、准入壁垒高等特征,我国磷矿石产量从2016年的1.4亿吨逐年明显降低,近年来,受新能源电池材料发展,对磷矿石需求进一步提升,我国磷矿石年均产量有所恢复。

雅克科技:公司的电子材料主要应用于芯片制造的薄膜沉积等各个工艺流程

证券日报网讯雅克科技11月5日在互动平台回答投资者提问时表示,公司的电子材料主要应用于芯片制造的薄膜沉积、清洗、刻蚀、封装等各个工艺流程。

$雅克科技(SZ002409)$

雅克科技商业航空题材属材料端隐形核心,聚焦高端材料 深冷技术,卡位航空航天关键环节,不是整机/系统,胜在不可替代!

一、核心题材硬核逻辑

1. 航空航天材料压舱石

- 半导体材料:7N级高纯前驱体支撑航空航天芯片/卫星载荷稳定运行,进入三星、海力士等顶级供应链,适配先进制程,打破国外垄断。

- 深冷复合材料:旗下深冷技术适配航空特种储运、飞机燃油系统保温,为“三航”高端装备提供专业解决方案。

- 阻燃材料:高端磷系阻燃剂用于航空内饰、线缆,符合航空安全阻燃标准,是传统优势延伸。

2. 商业航空关联高弹性

- 国产大飞机:配套C919等国产机型的电子材料 阻燃材料,受益量产与国产化率提升。

- 低空经济:eVTOL飞行器轻量化与安全需求,带动阻燃、保温材料需求增长,契合产业扩张节奏。

- 技术协同:LNG保温板材的GTT认证技术可迁移至航空深冷储运,打开新场景。

3. 政策 赛道双驱动

- 契合自主可控战略,高端航空材料国产替代空间大;商业航空与低空经济政策加持,需求持续放量。

- 高毛利保障:半导体材料毛利率约41%,远高于传统业务,业绩弹性足。

二、题材本质与亮点

- 定位:航空航天材料隐形冠军,聚焦电子、深冷、阻燃三大材料赛道,是产业链上游“卡脖子”环节破局者。

- 亮点:技术壁垒高(国际大厂验证 认证加持)、客户粘性强、业绩增长确定性高,随国产大飞机量产与商业航天扩容持续受益。

三、投资速记

- 核心逻辑:材料自主可控 深冷技术协同 国产替代加速

- 业绩弹性:半导体材料放量 航空材料渗透,双轮驱动增长

- 风险提示:商业航空材料验证周期长,需跟踪订单落地进度

$雅克科技(SZ002409)$

$雅克科技(SZ002409)$

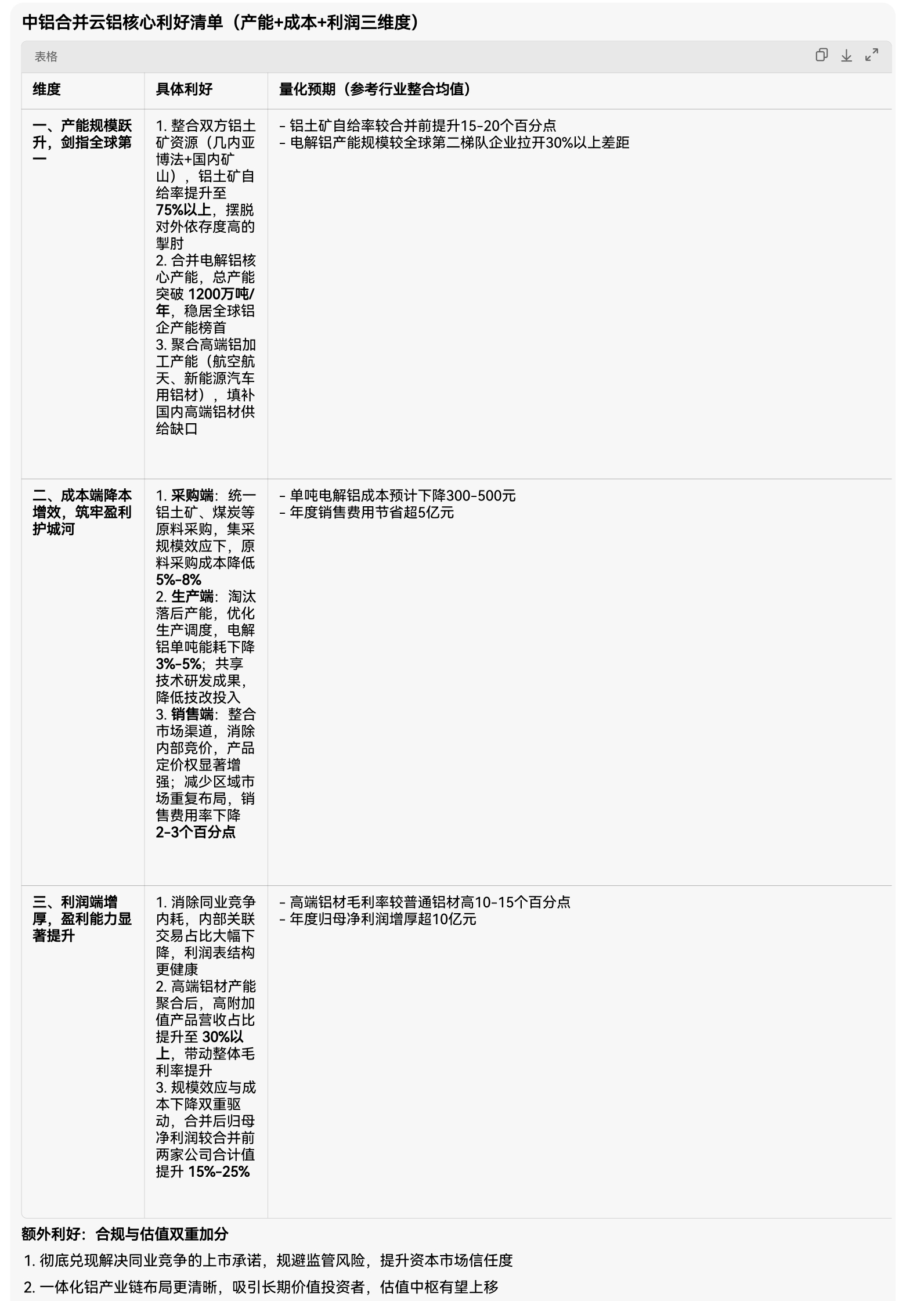

中铝合并云铝核心利好清单(产能 成本 利润三维度)

三赛道炸场!雅克科技:存储 航天 机器人的隐形王者杀疯了!长鑫科技申报科创板IPO,拟募资295亿元,用于DRAM研发及制造。公司2025年有望扭亏为盈,预计净利润20亿至35亿元,拥有5589项专利,无实际控制人,朱一明为董事长。

当题材风口呼啸而来,雅克科技凭硬核基本面三路突围,在长鑫存储、商业航天、机器人赛道多点开花,每一个亮点都藏着“躺赢级”逻辑,堪称A股题材界的“六边形战士”!

长鑫题材是它的“业绩压舱石”!作为长鑫17nm及以下先进制程的前驱体baseline供应商,手握超15亿元确定性订单,3nm制程材料国内独供,HBM需求更是传统DRAM的3-4倍,跟着长鑫295亿募资扩产喝汤,订单排到2026年,国产替代的红利吃到饱!

商业航天是它的“高维杀手锏”!国内唯一通过GTT认证的深冷材料龙头,全球市占率超30%,96亿订单排产至2031年,单船供货价值3000万,从火箭燃料储运到卫星芯片特气,“深冷 电子材料”闭环直接卡位2.8万亿太空经济,政策风口下根本停不下来!

机器人赛道藏着“惊喜彩蛋”!早早就卡位精密部件热管理材料,7N级高纯前驱体、电子特气能为机器人AI芯片、控制系统提供核心支撑,跟着智能制造浪潮扩围,冷门赛道里挖出高毛利蓝海,成长弹性直接拉满!

技术壁垒筑高墙,订单在手心不慌,三大高景气赛道齐发力,雅克科技的基本面早已星光璀璨,这样的“题材全能王”,谁能不爱?

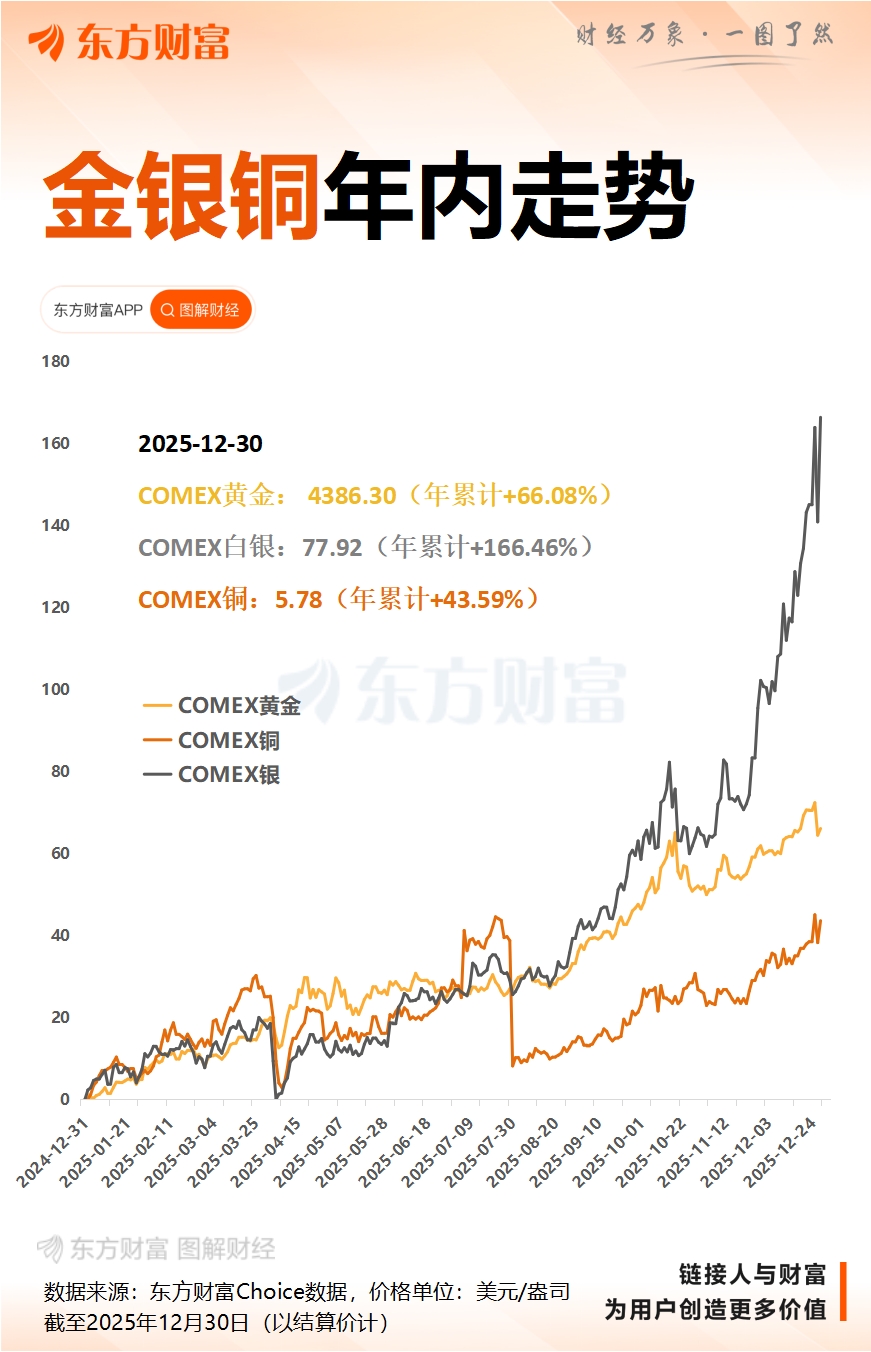

无惧金属年末震荡?专家:全球正掀起资源争夺大战 银价仍太便宜!铝价被严重低估,铝代铜是大势所趋!

$雅克科技(SZ002409)$$中国铝业(SH601600)$$云天化(SH600096)$

中国铝业镓材料商业航天 半导体应用案例清单(论据版)

中国铝业作为全球镓资源龙头(全球镓产能约40%出自中铝,高纯镓纯度达99.999% ),其镓材料已深度绑定商业航天与半导体两大核心赛道,以下是硬核应用案例,让题材落地为业绩增量:

一、商业航天:镓基材料撑起“飞天能源 通信神经”

1. 砷化镓(GaAs)航天太阳能电池:中铝高纯镓供应国内头部光伏企业,用于商业卫星多结砷化镓太阳翼。相比硅基电池,转换效率提升30% 、抗辐射能力强20%,适配低轨星座(如星网、G60千帆星座)长期在轨需求,单星减重超50kg,直接降低发射成本。

2. 氮化镓(GaN)卫星通信/雷达器件:中铝镓材料用于卫星氮化镓射频芯片,支撑星间链路与地面测控高速通信,在-150℃~180℃极端温差下稳定运行,助力商业航天星座实现低时延、高带宽数据传输。

3. 镓基合金结构件:配套商业火箭燃料贮箱、卫星轻量化支架,利用镓合金高韧性与耐蚀性,提升部件在太空高真空、原子氧环境下的服役寿命,已通过蓝箭、星河动力等企业验证。

二、半导体芯片:镓材料打通“制造-封装-电源”全链路

1. 高纯镓衬底/靶材原料:中铝6N-7N级高纯镓(99.9999%~99.99999%)进入台积电、中芯国际供应链,用于氮化镓外延片、砷化镓芯片衬底及铝镓合金溅射靶材,打破海外垄断,支撑28nm以下先进工艺芯片制造。

2. 氮化镓功率器件:镓基氮化镓器件用于芯片封装电源模块与数据中心供电系统,开关频率提升10倍、能耗降低50%,适配AI服务器、高端芯片的高算力低功耗需求,已批量供货国内头部服务器厂商。

3. 芯片散热镓基复合材料:中铝镓铝合金散热片用于高端芯片封装,热导率达**200W/(m·K)**以上,解决7nm/5nm芯片高功率密度散热难题,助力芯片满负荷稳定运行。

三、核心优势与价值点睛

- 资源垄断:中铝依托氧化铝产能,镓年产能超200吨,成本优势显著,且受出口管制政策加持,议价能力持续增强。

- 技术壁垒:自主高效提镓技术,高纯镓纯度达7N,满足半导体与航天顶级标准,绑定下游核心客户,形成“资源-技术-市场”闭环。

- 赛道共振:商业航天发射量年增40% 、半导体国产替代提速,镓需求年增速超12%,中铝镓业务营收同比增长120%(2025年三季度),题材价值持续兑现。

“云天化手握多少磷矿资源?未来开采规划曝光!”

当前储量近8亿吨,新增24.38亿吨,未来规划年产能1500万吨,2028年达产。

云天化目前拥有磷矿储量近8亿吨,并通过参股子公司新增24.38亿吨磷矿资源,未来规划年产能达1500万吨,2028年全面达产。以下分要点展开说明:

一、现有磷矿资源储备

1. 自有磷矿储量

截至2025年上半年,云天化拥有磷矿储量近8亿吨,原矿生产能力为1,450万吨/年,擦洗选矿和浮选产能分别为618万吨/年和750万吨/年,是我国重要的磷矿采选企业之一。2025年上半年子公司共生产成品矿584万吨。

2. 新增镇雄碗厂磷矿资源

2025年12月,公司参股35%的聚磷新材取得云南省镇雄县碗厂磷矿采矿权,资源量24.38亿吨,平均品位22.54%。控股股东云天化集团承诺在3年内将聚磷新材控制权优先注入上市公司。该磷矿为亚洲最大单体富磷矿床,远景储量超100亿吨。

二、未来开采规划

1. 产能建设节奏

- 矿山开发:计划2026年上半年启动碗厂磷矿及选厂建设,2028年全面达产。

- 年产能目标:达产后年产能规划1,500万吨,服务年限超140年。

2. 产业链布局

聚磷新材将打造磷基新材料产业园区,重点发展磷酸铁、氟化工等高附加值产品,提升磷资源利用效率。公司现有磷酸铁产能10万吨/年,2025年下半年已实现满负荷生产。

三、资源战略意义

1. 行业地位强化

新增磷矿资源后,云天化总储量将超30亿吨,进一步巩固国内磷化工龙头地位。高品位磷矿(平均品位22.54%)可降低开采成本,增强成本竞争力。

2. 新能源材料支撑

碗厂磷矿将为磷酸铁锂等新能源材料提供原料保障。2025年公司磷酸铁产能利用率提升,价格企稳,未来有望受益于储能及动力电池需求增长。

四、风险提示

矿产开发受政策、技术及市场波动影响,需关注环保要求及磷矿石

免责声明:以上仅供参考,不构成投资建议。$云天化(SH600096)$

央企重组大动作!中国石化与中国航油实施重组

1月8日,经国务院批准,中国石化集团公司与中国航油集团公司实施重组。

业内人士分析,中国石化和中国航油“强强联手”有利于提升航煤产业链韧性,保障航空业能源安全。

根据标准普尔预测,2040年中国航油消费将由2024年的3928万吨增长至7500万吨。两家企业重组后,可发挥炼化一体化、航油供应保障体系等多方面优势,减少中间环节,降低供应成本,为我国航空业能源安全提供坚强保障。

中国石化和中国航油“强强联手”,有利于增强我国航空燃料产业国际竞争力。

目前国际较大的航空燃料服务商主要为一体化石油化工公司,如壳牌、BP、埃克森美孚、道达尔等,其规模大、油品和基础设施保障能力强、声誉好、网络完善,具有明显的比较优势。我国航空燃料生产、销售、加注等业务分属不同企业,整体竞争能力与国际大型航空燃料服务商相比有待提升。两家企业重组后,实现优势互补,有助于航空燃料产业进一步做强做优做大,提高竞争力。

中国石化和中国航油“强强联手”,还有利于促进可持续航空燃料产业高质量发展。

航空业碳排放是交通领域减排最困难的领域,可持续航空燃料(SAF)是公认的主要减排路线。中国石化是我国最早拥有SAF生产能力的企业,填补了国产SAF在国产机型上的应用空白。中国航油在SAF推广应用和生态构建等环节占据重要地位。两家企业重组后,将深度结合在SAF等领域的科技研发、产业化能力、储运加注、国际贸易等优势,促进SAF研发、使用和持续迭代,推动产业链高质量发展,助力航空业减排降碳。

点评:

矿业巨舰破浪起航!中铝系史诗整合剑指全球定价权?

继中国石化与中国航油强强联手筑牢能源安全屏障后,央企重组可能再掀狂澜——中国铝业集团启动史诗级整合,拟吸收合并云铝股份、云南铜业等五家核心企业,定向增发注入稀土、锂、铜、铝土矿等全品类矿产资源,实现集团整体上市并升级为"中国矿业"。八部门《有色金属行业稳增长工作方案》明确提出"稳链强链、优化布局",而中铝系整合正是政策落地的标杆实践。当前新能源、人工智能等新兴产业爆发,铜、铝、锂等金属成为战略刚需,整合后的中国矿业将打通"资源勘探-冶炼加工-终端应用"全产业链,彻底终结同业竞争内耗,形成1 1>N的协同效应,用规模优势降低生产成本,为实体经济减负增效。

汉缆股份汉缆股份以高压/特高压、海缆、配网等场景为核心,通过大截面铝套、铜包铝复合导体、低蠕变铝合金等技术路径落地铝代铜,凭工程化能力与项目业绩兑现成本与轻量化优势,深度绑定电网与新能源投资红利。

这里是3个汉缆股份铝代铜核心应用案例,含项目、参数、降本/减重数据,精准支撑利好逻辑:

1. 750kV超高压电力电缆项目:产品为大截面平铝套/皱纹铝套电缆,单根最长达数公里;铝套替代铜护套,材料成本降60% ,单公里成本省超20万元,重量减轻40%,铁塔载荷降低、施工效率提升30%,已通过国家级新产品鉴定(国际领先水平)。

2. 500kV超高压海缆平滑铝导体项目:用于深远海风电送出,单根最长30公里 ;平滑铝导体替代铜导体,导电率达63%IACS,成本降50% ,单根海缆成本省千万元级,重量减轻40%,敷设难度与运维成本显著降低,产能提升至年产超20亿元。

3. 配网AA8030低蠕变铝合金电缆项目:适配中低压配网改造,导体截面120-400mm;替代传统铜芯电缆,材料成本降55%,1公里120mm电缆成本从800元/米降至360元/米,重量减轻40%,接头蠕变率≤0.1%,纳入国网配网改造推荐目录,市占率快速提升。

电力电缆及设备铝代铜,重大利好全球铝镓双王中国铝业。

$汉缆股份(SZ002498)$$中国铝业(SH601600)$$中国铝业(HK|02600)$