中国铝业(601600.SH)投资价值分析:谨慎看待周期下行风险,建议卖出

1 核心观点与投资建议

鉴于中国铝业业绩增长动能显著放缓、主力资金持续流出、行业周期可能见顶以及估值修复空间有限等多重风险因素,我们对中国铝业给出“卖出”评级。 虽然公司拥有完整的产业链布局和资源保障优势,但其短期业绩韧性不足、盈利能力下滑、铝价波动加剧以及债务结构仍需优化等问题,使得当前股价面临下行压力。建议投资者逢高减持,转向防御性更强的板块或等待行业周期明确触底信号后再考虑介入。

2 财务表现:业绩韧性不足,盈利质量下滑

2.1 业绩增长动能明显放缓

公司2025年上半年营收1163.92亿元,同比增长5.12%,但归母净利润仅70.71亿元,同比微增0.81%。更为关键的是,2025年第二季度单季归母净利润同比大幅下降26.18%,扣非净利润同比下降25.17%,显示公司核心盈利能力显著恶化。尽管第三季度单季净利润同比增长90.31%,但这主要源于2024年同期的低基数效应(当期净利润仅20亿元),并不能改变整体增长动能减弱的趋势。

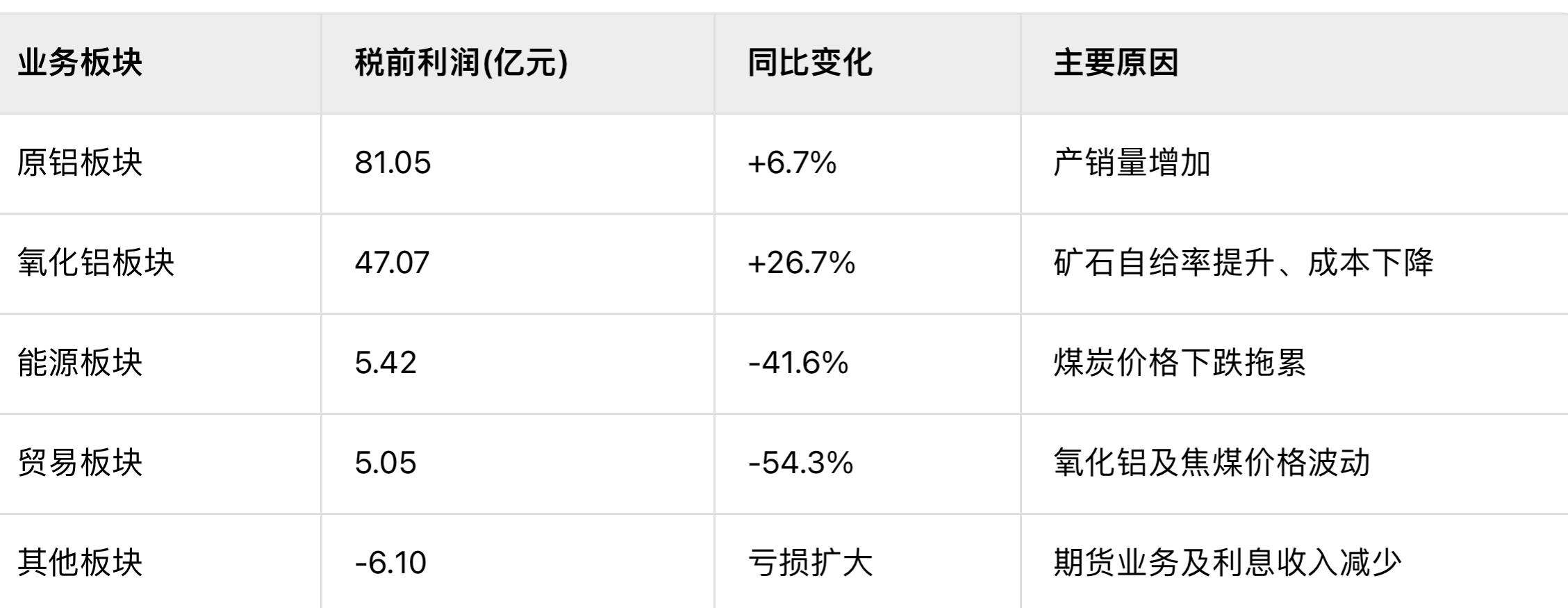

利润增长驱动因素分析:

2.2 盈利能力呈现下滑趋势

2025年上半年公司毛利率为16.76%,净利率为9.53%,较2024年同期水平有所下滑。尤其值得关注的是,公司2025年上半年资产减值损失达4.82亿元,同比激增898.3%,主要因铝价波动导致存货跌价准备增加。这表明在铝价下行环境中,公司盈利质量对价格波动极为敏感。

2.3 资产质量与现金流分析

截至2025年6月末,公司资产负债率为46.88%,较年初下降1.23个百分点,负债水平有所改善。然而,有息负债规模仍达544.8亿元,有息资产负债率为23.21%,债务结构仍需优化。公司经营活动现金流净额142.65亿元,同比增长5.30%,经营现金流净额/净利润比为2.02,盈利质量尚可。但投资活动现金流净流出47.90亿元,主要因资源端和产能升级投入增加,未来资本开支压力仍存。

3 行业环境:周期见顶信号显现

3.1 铝价下行风险加剧

2025年上半年,氧化铝国内期货主力合约均价3192元/吨,同比下跌8.7%。当前铝价处于周期中高位(SHFE铝价约20226元/吨,高于近3年均值10%),若下半年宏观经济复苏不及预期,铝价可能出现显著回调。特别是房地产等传统用铝领域需求持续疲软,而新能源、新能源汽车等新兴领域的需求增长能否完全抵消传统领域下滑存在不确定性。

3.2 供给端压力持续

尽管国内电解铝行业受产能天花板政策约束,但2025年仍有约50万吨新增产能投放。同时,氧化铝行业供应压力缓解速度慢于预期,价格承压态势难改。海外方面,几内亚等资源国政策变动风险增加,推高海外资源获取成本。

3.3 成本端压力凸显

煤炭价格波动及电力成本上涨压力持续存在。公司虽通过提升矿石自给率(氧化铝矿石自给率创近5年新高)部分抵消成本压力,但能源板块税前利润同比下降41.6%,显示成本控制效果有限。

4 风险分析

4.1 主力资金流出反映机构谨慎态度

2025年9月8日,中国铝业主力资金净流出1.02亿元,占总成交额的7%,而散户资金净流入8390万元。这种主力撤退、散户接盘的资金格局,通常预示短期股价面临压力。近5个交易日融资净买入6340万元,但融券规模较小,显示市场分歧明显。

4.2 存货减值风险突出

截至2025年6月末,公司存货余额257.31亿元,同比增长5.36%。其中氧化铝、原铝占比约70%,若铝价单季度下跌超10%,可能新增存货跌价损失5-8亿元。2025年上半年公司已计提资产减值损失4.82亿元,同比大幅增加,若铝价进一步下行,减值压力将加剧。

4.3 海外资源政策风险

公司在几内亚拥有铝土矿资源,但几内亚政府推动“本土资源加工绑定”模式,增加外资矿权获取成本。尽管现有项目运营正常,但海外政策变动可能影响长期资源保障能力及成本结构。

5 估值分析

5.1 相对估值水平

基于Wind数据,中国铝业当前动态PE约为9.08倍(2025年预测),低于行业平均的15倍。然而,考虑公司业绩增速放缓(2025年上半年净利润增速0.81%)及铝价下行风险,当前估值并未显著低估。PB约为1.6倍,低于行业平均的2.0倍,但考虑到公司重资产属性及周期下行阶段,PB估值吸引力有限。

5.2 目标价与下行风险

综合各种情景,我们给予中国铝业6个月目标价7.2元,较当前股价有约15%的下行空间。

6 投资建议总结

基于以下关键因素,我们对中国铝业给出“卖出”评级:

建议操作策略:

风险提示: 若铝价超预期上涨(如突破2.2万元/吨)或公司成本控制效果显著优于预期,可能削弱卖出理由。投资者应密切关注铝价走势、公司季度业绩变化及主力资金动向。