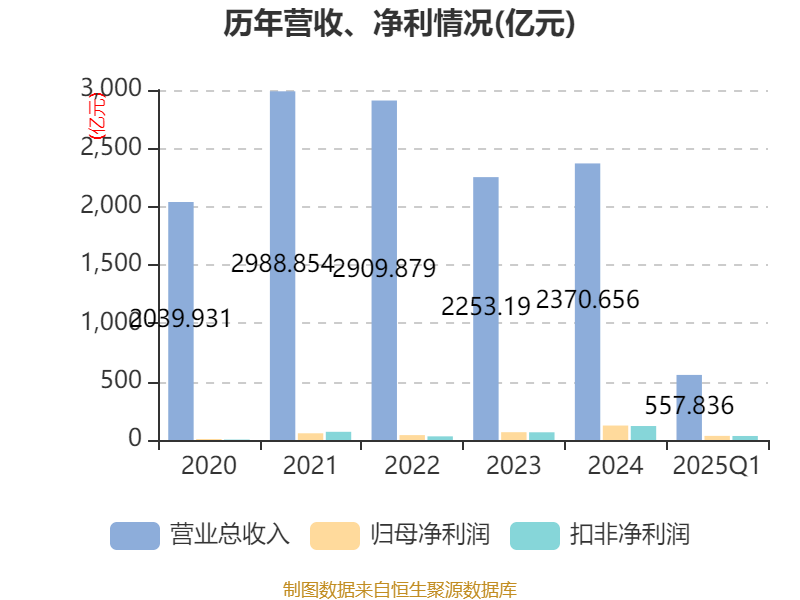

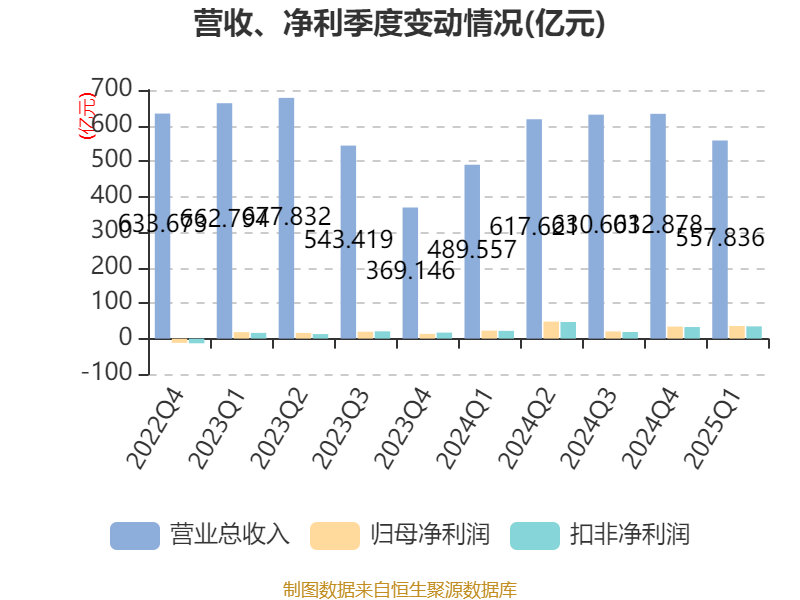

中证智能财讯中国铝业(601600)4月25日披露2025年第一季度报告。公司实现营业总收入557.84亿元,同比增长13.95%;归母净利润35.38亿元,同比增长58.78%;扣非净利润34.44亿元,同比增长57.94%;经营活动产生的现金流量净额为62.6亿元,同比增长75.06%;报告期内,中国铝业基本每股收益为0.207元,加权平均净资产收益率为4.97%。

以4月24日收盘价计算,中国铝业目前市盈率(TTM)约为8.11倍,市净率(LF)约1.52倍,市销率(TTM)约0.46倍。

资料显示,公司主要业务包括铝土矿、煤炭等资源的勘探开采,氧化铝、原铝、铝合金及炭素产品的生产、销售、技术研发,国际贸易,物流产业,火力及新能源发电等。

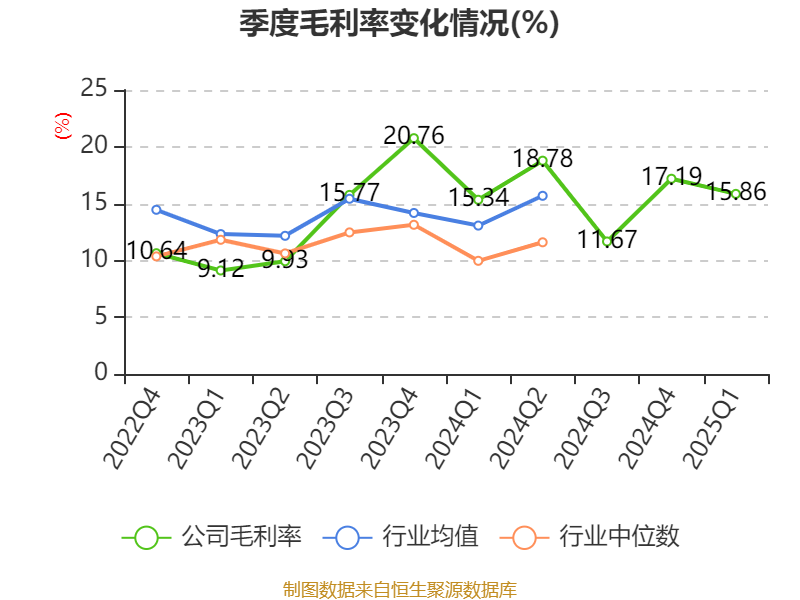

盈利能力方面, 2025年一季度公司加权平均净资产收益率为4.97%,同比上升1.35个百分点。公司2025年第一季度投入资本回报率为3.31%,较上年同期上升0.68个百分点。

截至2025年一季度末,公司经营活动现金流净额为62.6亿元,同比增长75.06%;筹资活动现金流净额-8.63亿元,同比增加42.41亿元;投资活动现金流净额-15.43亿元,上年同期为17.04亿元。

资产重大变化方面,截至2025年一季度末,公司固定资产较上年末减少0.1%,占公司总资产比重下降2.05个百分点;货币资金较上年末增加17.44%,占公司总资产比重上升1.25个百分点;应收款项融资较上年末增加119.83%,占公司总资产比重上升0.97个百分点;存货较上年末增加12.82%,占公司总资产比重上升0.87个百分点。

负债重大变化方面,截至2025年一季度末,公司一年内到期的非流动负债较上年末减少39.46%,占公司总资产比重下降1.65个百分点;长期借款较上年末减少3.3%,占公司总资产比重下降1.24个百分点;短期借款较上年末增加94.17%,占公司总资产比重上升1.22个百分点;应付票据及应付账款较上年末增加15.65%,占公司总资产比重上升0.96个百分点。

2025年第一季度,公司流动比率为1.39,速动比率为0.84。

一季报显示,2025年一季度末的公司十大流通股东中,新进股东为上海高毅资产管理合伙企业(有限合伙)-高毅晓峰2号致信基金,取代了上年末的易方达沪深300交易型开放式指数发起式证券投资基金。在具体持股比例上,中国铝业集团有限公司、香港中央结算有限公司(H股)、香港中央结算有限公司(A股)、中国证券金融股份有限公司、中国人寿保险股份有限公司、包头铝业(集团)有限责任公司持股有所上升,长风单一资产管理计划、华泰柏瑞沪深300交易型开放式指数证券投资基金、全国社保基金一一八组合持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 中国铝业集团有限公司 | 513920.5 | 29.956371 | 0.002 |

| 香港中央结算有限公司(H股) | 393587.38 | 22.942167 | 0.002 |

| 香港中央结算有限公司(A股) | 53998.99 | 3.147595 | 0.396 |

| 中国证券金融股份有限公司 | 44828.5 | 2.613049 | 0.000 |

| 中国人寿保险股份有限公司 | 28927.52 | 1.686182 | 0.000 |

| 包头铝业(集团)有限责任公司 | 23837.78 | 1.389502 | 0.000 |

| 长风单一资产管理计划 | 17829 | 1.039251 | -0.130 |

| 华泰柏瑞沪深300交易型开放式指数证券投资基金 | 12972.06 | 0.75614 | -0.041 |

| 全国社保基金一一八组合 | 11921.94 | 0.694929 | -0.339 |

| 上海高毅资产管理合伙企业(有限合伙)-高毅晓峰2号致信基金 | 11036.59 | 0.643322 | 新进 |

核校:沈楠

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。