大家好,我是专做主升浪的大师兄。

市场分析

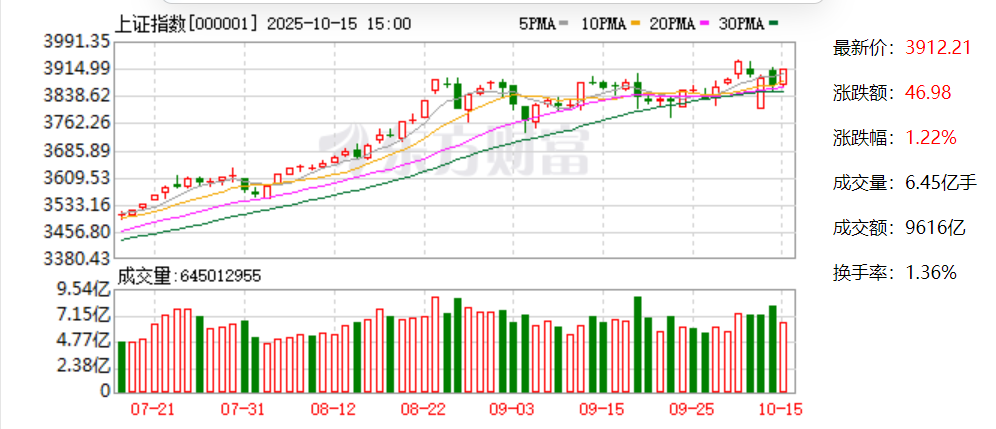

昨天市场缩量缩小到了2万亿下方,指数走震荡,方向面临选择。沪指能否顺利突破4000大关?目前还是比较难以预判,但是如果结合当前银行,保险,证券还没怎么大动的情况下,沪指继续走高应该是大概率。但是科技为主的双创可能就要调整一阵子了。所以要做好高低切。

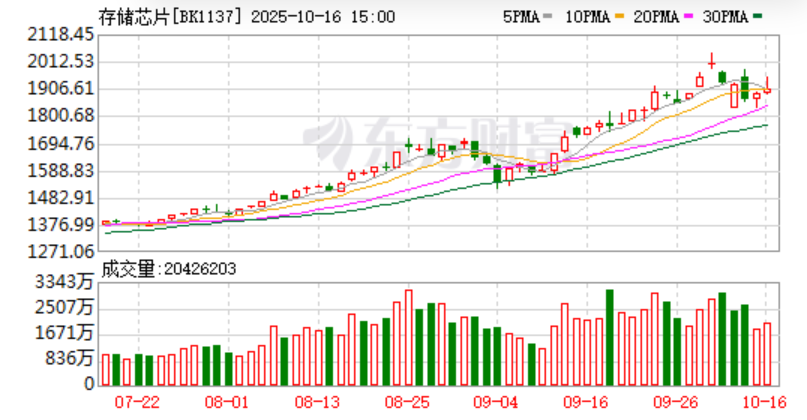

AI需求引领存储新纪元

据媒体报道,存储模组大厂威刚董事长陈立白表示,当前DRAM内存、NAND闪存、固态硬盘、机械硬盘等存储产品全面缺货,这种情况30年未见。他认为这背后是云服务供应商大规模采购的强劲需求推动,存储行业将迎来多年期牛市。针对DDR4内存市场,陈立白指出三星半导体、SK海力士、美光等三大DRAM厂商已拆除DDR4产线设备,重新生产DDR4并不划算。这意味着DDR4将进入约2年的长尾市场阶段,供应缺口远超预期。近年来,随着AI技术飞速发展以及AI数据中心等基建需求大增,存储芯片需求相当旺盛,AI产品增长影响存储供需两端,四季度DRAM和NAND价格预计延续增长态势。因此这个方向还是可以继续留意的。

今日观察:

$常山北明(SZ000158)$(鸿蒙+信创+新能源+国企)基本面:最近软件自主可控的题材热度逐渐起来了。公司的主营业务是软件主业,主要产品是系统集成及行业解决方案、代理产品增值销售、定制化软件及服务。公司获得了广东省科学技术二等奖。题材方面,主要是鸿蒙的题材,公司组建华为鸿蒙开发团队,团队成员全员通过HarmonyOS应用开发者高级认证,持续开发鸿蒙原生应用,与华为在鲲鹏、昇腾等领域共建联合解决方案。 而且公司最终控制人为石家庄市人民政府国有资产监督管理委员会。公司自2024年11月将纺织板块置出,主营业务由原软件、纺织双主业变更为软件主业。

基本面:昨天放了接近5倍的量,尾盘拉升涨停。这就说明有朱力进来搞事情。前面是持续调整空间时间都很到位,昨天是首板涨停释放抛压,今天如果有好的低吸点位计划分批进场。

持仓计划:

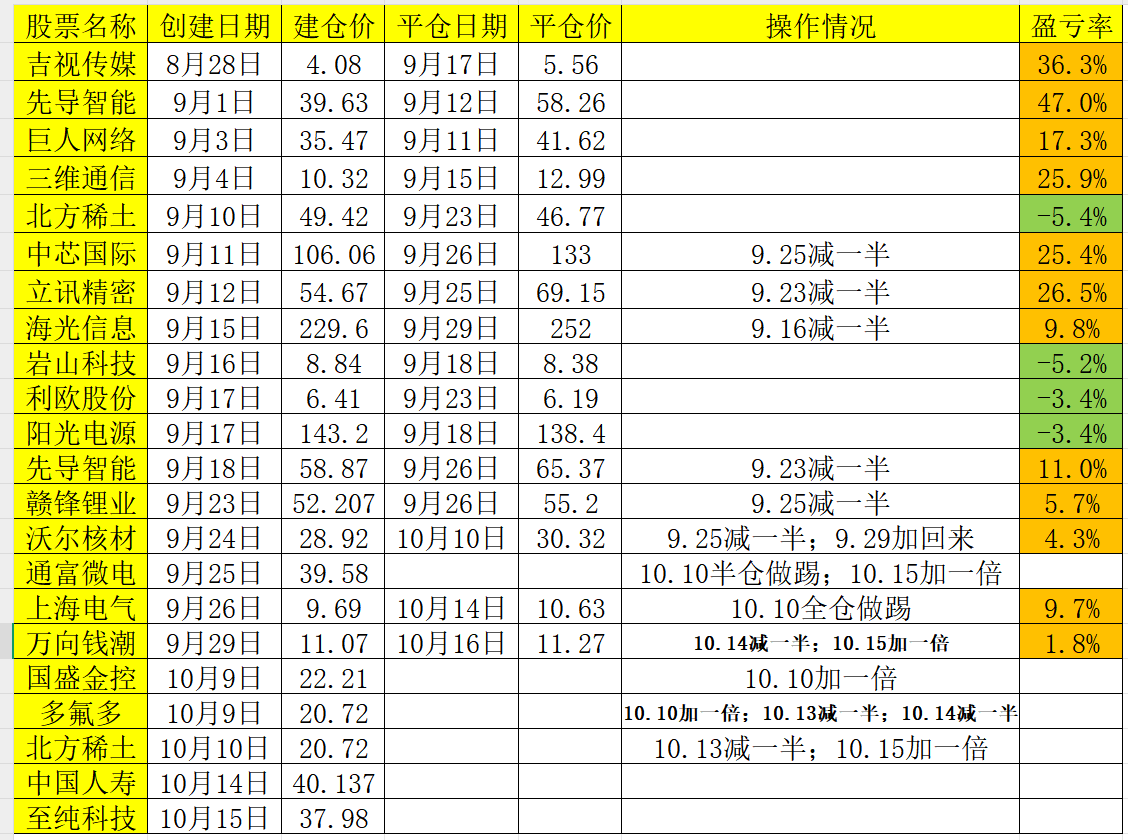

$至纯科技(SH603690)$:(半导体设备+国产替代+订单增长)

基本面来看,该股是国内高纯工艺系统及半导体装备领域主流合格供应商,公司高纯工艺系统在大陆12寸晶圆厂2016-2024年特气中标市占率48.8%,化学品设备及系统市占率超30%,具备从研发、设计、制造到完整供应链的竞争优势,基本面非常优秀。板块方面,芯片板块韧性很强,中M两边在博弈,芯片自主可控始终是大方向,那么产业链上国产有核心竞争力的品种就很容易得到紫金的青睐。目前连续两天下跌,今天先看能否稳住。

北方稀土:(稀土+出口管制+业绩暴增)

公司是全球最大稀土企业集团和稀土产业基地,具备稀土全产业链优势,半年报业绩很靓丽,题材还是非常不错。稀土的逻辑主要是看中M两边的博弈,只要这个事情没结束,稀土应该会反复炒作。

中国人寿:(中字头+互联网保险)

该股是中字头,公司业务聚焦寿险、意外险和健康险,基本面很好。看好保险的逻辑主要是高低切,目前保险处于低位,如果要拉指数,那么大金融是首选的方向。虽然昨天大涨了,但是趋势尚且结束,中线拿着问题不大。

$通富微电(SZ002156)$:(先进封装+AMD合作+半年报增长+国家大鸡金)

公司是AMD核心封测供应商,服务国际前20强半导体企业和国内龙头客户,业绩也很不错,上半年净李润同比增长27.72%。半导体大鸡金持有公司6.91%股份。基本面很优秀,但是昨天有上影线,今天看能否反包,。

多氟多:(固态电池+储能+六氟磷酸锂+回购)

昨天冲高回落出现上影响线说明抛压很大,但是今天不一定会往下走。中线来看该股还有预期,首先固态电池进入量产,这是零到一的突破。而多氟多全年六氟磷酸锂出货量预计可达到约5万吨,公司动力电池订单已排产至12月;2026年若产能充分释放,出货量预计可达30GWh,届时储能业务占比有望提升至50%-60%,这些都会贡献未来的业绩主要,另外公司有回购,管理层已完成回购股份比例1%,他们看好自家公司是最大的利好了。

国盛金控:(证券+国企改革+中报增长+处置股权)证券股昨天没怎么表现落后于银行和保险的,但是证券的股性一向是比较活跃的,因此大师兄还是坚定看好这个方向。如果后续指数要重新回到4000点,那么只能选择去拉升证券,因此还有空间。该股在证券板块中的股性比较活跃,主要是题材方面有利好,公司拟适时处置所持北京快乐时代5%股权及趣店部分股票,集中资源聚焦证券主业,提升资产使用效率,题材很不错。

#炒股日记##社区牛人计划#