$东方电气(SH600875)$ 需求暴涨95%,订单排到2030年!燃气轮机全球 “产能告急” | 东方电气如何走出国门

2025年第三季度,全球燃气轮机市场迎来“史上罕见”的爆发式增长。据McCoy统计,第三季度全球燃气轮机新增订单激增95%,创下近年来增速新高。

燃机市场迎来上行周期

全球燃气轮机三巨头均面临产能极度紧张的局面。

GE Vernova已卖光截至2028年的所有产能,2029年的产能也只剩10%;西门子能源2025年卖出194台燃机,几乎是2024年的两倍。三菱重工计划未来两年将燃机产能提高一倍。即便如此,新建项目仍要等到2029年甚至2030年才能交付。

发电领域,是燃气轮机最核心的应用场景,全球将近三分之二的燃气轮机功率都用于电力生产。相较于传统火电装备,燃气轮机效率极高,目前全球最先进的燃气轮机机组,热效率可超60%,大幅降源消耗与碳排放;

其次,燃气轮机灵活性突出,启动速度快、负荷调节范围广,能够在几分钟内完成启动并达到满负荷运行,完美适配风电、光伏等间歇性可再生能源的调峰需求,保障电网安全稳定运行。

其次,在陆地和海上油气开采、输送环节同样不可或缺。在黑龙江大庆肇源县,济柴动力的燃气发电机组与储能系统组成的混合动力系统,成功应用于油气压裂作业,日均发电7万度,减少碳排放44吨。

此外,船舶动力、航空航天、分布式能源等领域也发挥着重要作用。多重应用场景的叠加,使得燃气轮机成为全球能源与工业领域的“刚需装备”。

三大核心区域领跑

全球燃气轮机需求呈现明显的区域性特征,北美、中东和欧洲成为增长最快的三大市场。

北美是全球燃气轮机需求最旺盛的区域之一,也是技术最成熟、市场竞争最激烈的区域。仅2024年,北美重型燃气轮机新增订单同比增长356%至11.4GW。

但北美市场对燃气轮机的技术要求极高,尤其注重效率、环保与可靠性,高端重型燃气轮机占据主导份额。

中东市场则因“油转气”政策推动而快速增长。2024年中东重型燃气轮机新增订单同比增长807%至13.6GW。

除发电外,中东的油气开采和加工领域对燃气轮机也有稳定需求,用于为油田、炼油厂、天然气处理厂和长输管道提供动力。

欧洲各国正加速推进“碳中和”目标,逐步淘汰煤炭等化石能源,天然气作为重要的过渡能源,发电占比持续提升,带动燃气轮机需求增长;

同时,欧洲地区风电、光伏等新能源装机量全球领先,调峰用燃气轮机的需求缺口较大,成为市场增长的核心动力。

除三大核心区域外,亚太地区(除中东外)、拉美等新兴市场也呈现出快速增长态势。

中国企业加速突围

全球燃气轮机市场长期由三家企业主导,据Gas Turbine World数据,GEV、西门子能源和三菱重工三家企业的全球市场占有率达85%,而中企也在逐步成为全球燃气轮机行业的新势力。

2025年,东方电气G50燃机成功出口哈萨克斯坦,标志着中国首次实现重型燃机整机海外交付。

图源:新浪科技

哈尔滨电气集团自主研发的国内首台16兆瓦级燃气轮机天然气样机成功点火并进入慢车工况。上海电气同样在燃气轮机领域有所布局。

更多的中国企业则通过供应链切入全球市场。应流股份已成为西门子能源H级叶片中国独家供应商;航宇科技面向GE Vernova完成数十项新品导入,覆盖其主力机型的压气机、燃烧室及涡轮端部件;万泽股份已与西门子能源签订三年燃机供货协议。

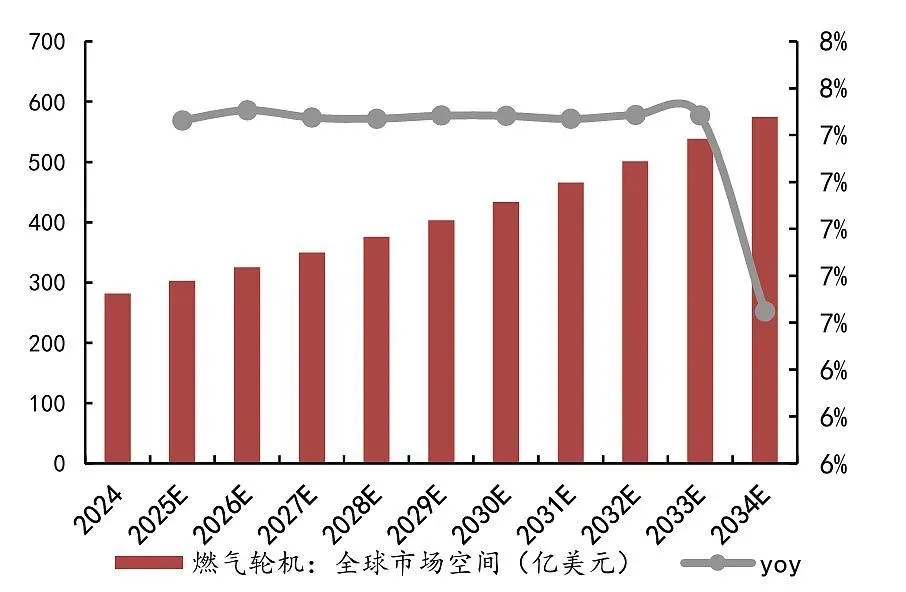

据分析,2024年全球燃气轮机市场规模约为300亿美元,到2031年将达到约500亿美元,综合年增长率超过7%,而且需求的增长还在加大。

图源:谷歌

结合全球燃气轮机市场的增长态势与中国企业的发展实力,未来5-10年,中国燃气轮机出海将进入黄金发展期。