$东方电气(SH600875)$ 东方电气业务向好,加快低位建仓

子行业高速发展将支撑东方电气股价向好—水电篇。

一,政策面和消息面。由于稳定电网需要以及储能地位、作用、效益提高,长时抽储中抽储电站走到蓬勃发展的局面。国家于2025年2月下发了《抽水储能电站开发建设管理办法》,国家电网和南方电网也明确了发展目标。其中国家电网新源控股增资365亿元全部投向抽水储能项目,其中70%投向中西部地区,预计撬动3000亿项目投资资金。

二,东方电气水电能力。东方电气和哈尔滨电气为水电站和抽储电站建设的国内双雄,两者在水电站以及抽储电站份额占比都在百分之四十以上。其中,东电电气在21年把抽储机组能力从10套扩建到20套,25年提升到40套到50套左右。按照300兆瓦机组大概一套2亿左右,产能提升到一百亿左右。其他一些关于营收占比以及营收增幅可以参看中金研报。可以明确的是2024年营收只有二十几亿,后期将逐步走向百亿以上。

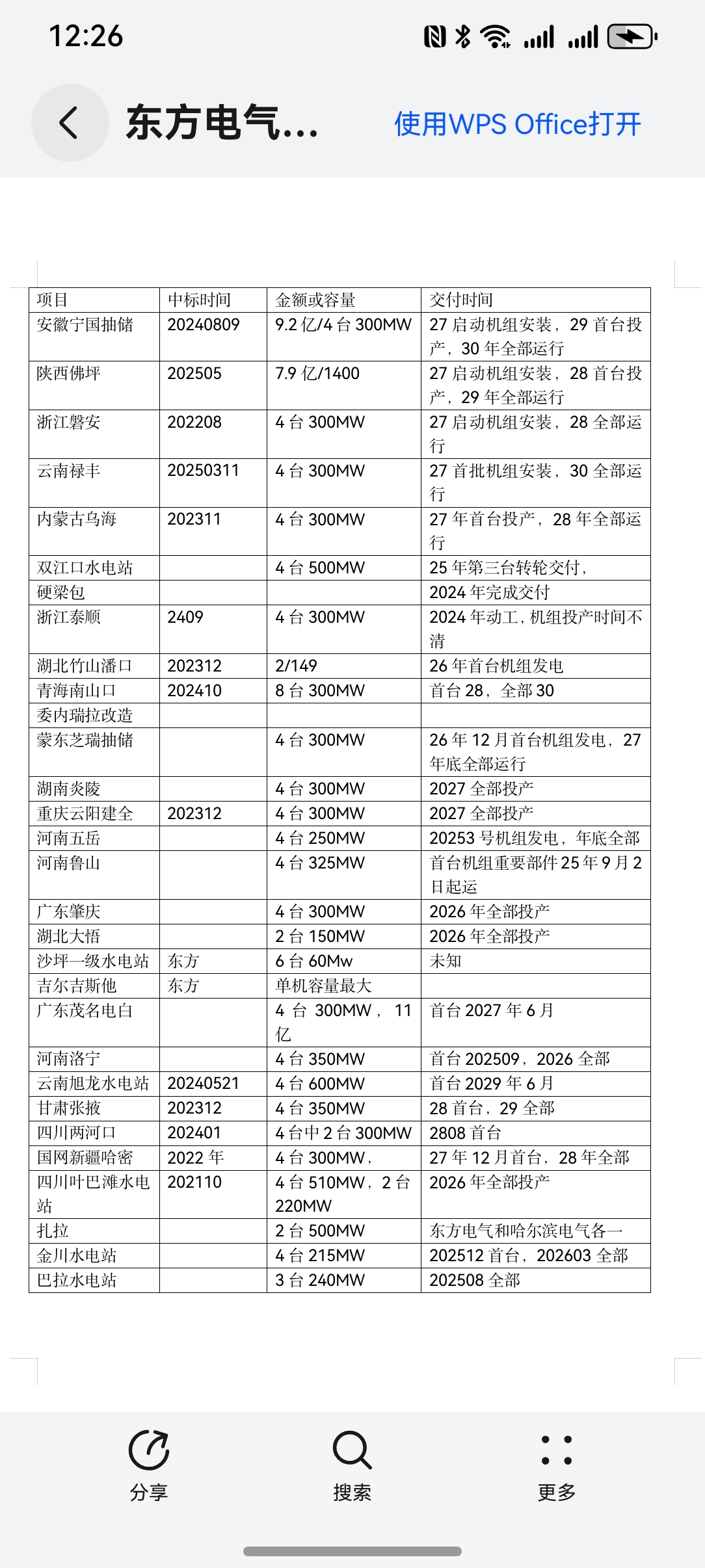

三,东方电气水电(抽储)订单表格。

通过表格研究东方电气2026年水电营收将超过六十亿。

子行业基本面改善有力支撑东方电气股价向好—风电篇

消息面上,国家能源局9月4日消息,国家能源局日前召开的全国可再生能源电力开发建设(8月)调度视频会强调,要加快推动可再生能源新模式、新业态发展,用好出台的一系列支持政策,研究政策措施积极推动深远海海上风电、光热发电等新兴产业发展。另外,9月1日,上海合作组织天津峰会期间,中国提出将成立中国-上海合作组织能源、绿色产业、数字经济三大合作平台,未来5年同上海合作组织其他国家一道实施新增“千万千瓦光伏”和“千万千瓦风电”项目。

从行业整体来看,今年上半年,风电整机商逐渐走出“价格战”阴霾,风机价格回升,叠加风电订单量增长,带动风电整机商业绩增速回正。从金风和明阳等报表可以看出几点:一今年执行订单很多是去年年初低价订单。二订今年上半年有抢装因素导致营收大增。三,全产业链降本以及钢材价格回落,四订单继续攀升。这些导致金风,东电业绩向好,其他相对稳定。五,今年订单金风科技表示比去年高百分之八,三一重能表示高了百分之五。总之今年订单价格大幅走高有力支撑明年业绩。东方电气上半年风电营收八十亿,利润二亿多。这是24年扭亏后大幅向好,对比运达一百来亿营收一亿多利润,对标三一更是好太多。东方电气上半年风机订单继续攀升,二十兆瓦海上风机平台获的批量订单,同时二十六兆瓦海上风电机组和十七兆瓦漂浮是风电机组进入示范,外加导管架基础,海上升压站,防腐材料以及浮体基础等增强,东方电气有望在深远海加快开发下进一步业绩向好

子行业高速发展支撑东方电气股价向好

2019年至2025年4月,国务院年度核准的核电机组数量如下表所示:

年份 核准数量(台)

2019年 6

2020年 4

2021年 5

2022年 10

2023年 10

2024年 11

2025年 10(截至4月)

* 审批节奏加快:自2022年起,连续四年每年核准核电机组数量均达到10台及以上。这表明进入了规模化、批量化建设的新阶段。2025年最新核准情况:

2025年4月27日,国务院常务会议审议决定核准了5个核电项目,共计10台机组。这些项目均位于沿海地区,具体包括:

* 广西防城港核电三期:5、6号机组

* 广东台山核电二期:3、4号机组

* 浙江三门核电三期:5、6号机组

* 山东海阳核电三期:5、6号机组

* 福建霞浦核电一期:1、2号机组

技术路线:以“华龙一号”为主,10台机组均采用我国自主三代核电技术

* 8台采用“华龙一号”技术(防城港5、6号,台山3、4号,三门5、6号,霞浦1、2号)。

* 2台采用CAP1000技术(海阳5、6号)。

东方电气实现核心技术路线全覆盖:

1,东方电气在二代改进型(CPR1000)和第三代核电技术“华龙一号”(HPR1000)上拥有强大的装备成套能力。积极参与四代技术示范和专项研发。

2. 强大的核岛关键主设备制造能力:包括反应堆压力容器,蒸汽发生器,稳压器,主冷却剂泵等

3. 常规岛设备是汽轮发电机组及其辅机,各种核级泵、阀等核级辅机设备主要供应商

根据核电站建设周期8年考虑,现在已经即将进入核电产品高峰期同时,东方电气将是华龙一号出口的主力军,在巴基斯坦获得订单后有望参与哈萨克斯坦核电二期建设订单。另外,东方电气在核聚变领域第二批屏蔽泵交付,参与磁体圈研发和必过滤器研发,2026年进入八十亿到百亿营收。

子行业稳定现金流支撑东方电气股价向好—煤电气电篇

2025年以煤电为主的清洁高效能源装备新签订单246.2亿元,订单确保未来三年都在交付高峰,。煤电压舱石作用河调峰作用明确,增量以大容量为主,存量升级改造以及以大替小,大致确定东方电气煤电收入基本稳定,超超临界技术有望在国外应用。气电 市场占有率保持行业第一50MW重型燃气轮机海外订单实现“零”的突 破。公司15MW重型燃机稳定运行至设计工况,完全自主50MW重型燃气轮机配套能力提升到十套,国内200亿市场国产替代有望加速,同时核电站中汽轮机应用增加。

子行业有望进入快车道引爆东方电气股价—氢能篇

中国氢能进入1-10的快速通道,利好纷纷,近期四川省发布了氢能政策,同时东方电气两个子公司东方氢能和氢能科技进入重点发展名单。东方电气氢能进行全产业链布局,电解槽技术和氢燃料电池技术指标在全国中上,研发和匈牙利等欧洲国家等进行合作,目前已经取得电解槽批量业务,中标30台氢燃料重卡,在西藏设置加氢站(其他地方加氢站四座)开通氢燃料重卡示范,成都氢能产业园进入第三期建设,江西中石油东方氢能主体结构基本完成(自行查询产能),与福田汽车、中石化,攀枝花等开展合作,近期在谢院士团队(含东方电气)又签约中石油发展电解槽等。

综合篇

东方电气的重型燃气机、26兆瓦海上风机,超超临界技术,巨型水轮机等必将引领市场和时代,光热镜和空气压缩冷门细分市场独家占有,氢能已经走到快速发展阶段,其他谈捕捉、波浪能储备中。按照25年42到43亿利润预测,当前股价其实也就十五倍市盈率,低于中枢17倍,26年业绩预测在53到55亿,股价按照十七倍,市值有望达到935亿,本人预测今年年底有望突破年内新高