$西藏城投(SH600773)$ $上证指数(SH000001)$ $恒生互联网ETF(SH513330)$

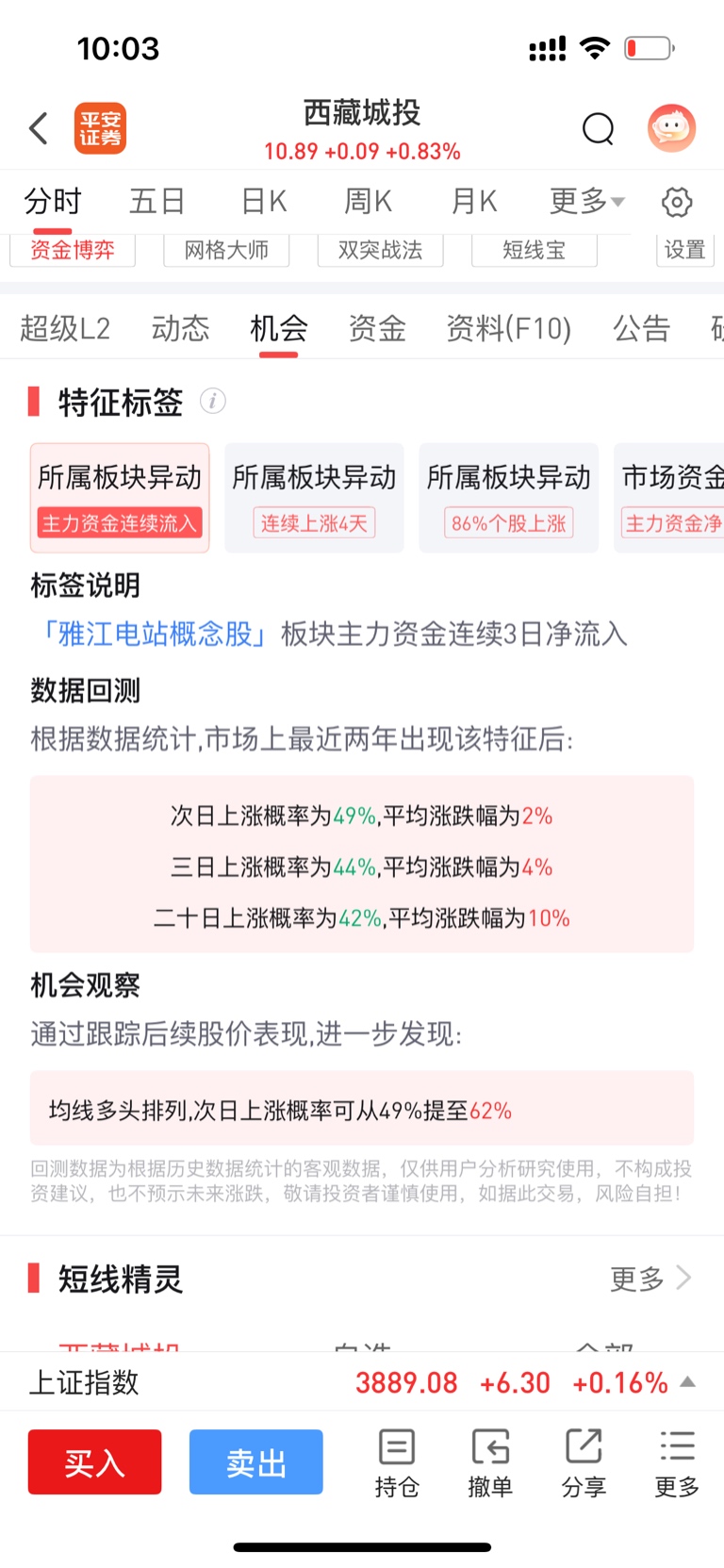

• 行业与题材:城投板块,受益于区域基建和城市更新政策,近期涨幅已有1.5%,资金关注度较高。

• 短期涨幅预期:城投股属于低估值修复方向,若政策持续催化,有冲击20%涨幅的可能性。

先建仓,目标一个月 20%。#炒股日记# #强势机会# #实盘记录# #投资随笔# #投资干货#

截至2025年10月10日上午收盘,西藏城投(600773)走势较为平稳。根据中财网数据,西藏城投今日开盘价为10.85元,最高价为10.99元,最低价为10.75元,成交量为73556手,成交额为8018.52万元,振幅为2.22%,换手率为0.77%,市盈率为205.30倍,市净率为2.29倍。

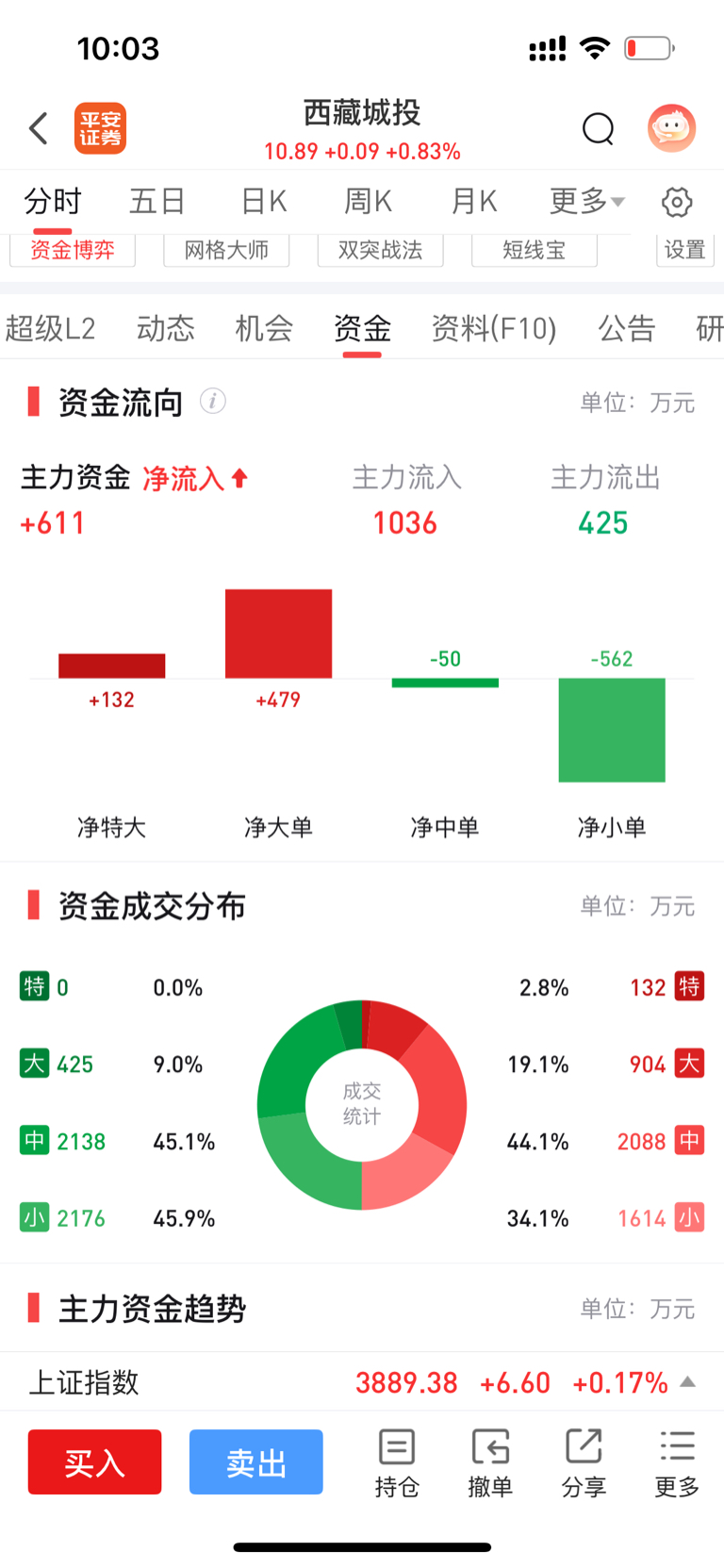

从短期趋势来看,该股进入多头行情中,股价短线上涨概率较大。从资金面来看,近5日内该股资金流入较多,远高于行业平均水平,5日共流入5385.75万元,但近10日内主力没有控盘。9日主力净流入631.25万,占比0.05%,行业排名14/89,该股当前无连续增减仓现象,主力趋势不明显。

西藏城投的长期股价表现取决于其盐湖提锂业务的发展以及房地产板块的改善情况,难以准确预测11月底的股价最高能达到多少。

从长期(1-3年)来看,若西藏城投转型成功,年产万吨级氢氧化锂产能落地,叠加锂价回升至15万元/吨,净利润贡献超5亿元,PE估值可提升至30倍,对应市值150亿元,股价约15.75元。若锂价反弹至25万元/吨,西藏盐湖产能释放(年产1万吨LCE以上),地产业务扭亏为盈,净利润达5亿元,按锂矿资源估值(20倍PE) 地产估值(10倍PE),目标市值200亿元,对应股价约25元,极端情况下若有概念炒作等因素,不排除突破40元的可能

以下是结合西藏城投近期情况给出的本月操作建议,仅供参考:

• 技术面分析:截至10月9日,西藏城投筹码平均交易成本为10.91元,近期获筹码青睐且集中度渐增。目前股价靠近压力位11.15元,若能有效突破该压力位,则可能开启一波上涨行情;若在压力位附近遇阻回调,需关注下方支撑位。

• 资金面分析:该股进入多头行情,资金方面受到市场关注,多方势头较强。近5日内资金流入较多,远高于行业平均水平,5日共流入5385.75万元,但近10日内主力没有控盘,需持续关注主力资金动向,若后续主力资金持续流入,将对股价形成有力支撑。

• 基本面分析:西藏城投的盐湖提锂业务进展是关键。结则茶卡盐湖的3万吨电池级碳酸锂项目已完成环评批复,1万吨氢氧化锂委托加工项目正在建设当中,首期3300吨产线进入试车阶段,龙木错盐湖的7万吨碳酸锂项目也在推进中。若项目顺利实施,将为公司带来新的盈利增长点,可关注相关项目的进度公告。

综合来看,西藏城投短期有一定的上涨动力,但也面临着主力控盘不明显等不确定性。投资者可以考虑在股价突破11.15元压力位时适当买入,若股价回调至10.7元附近且支撑有效,也可考虑加仓,同时设置合理的止损位,如股价跌破10.5元,可考虑止损出局。