经过近两年的调整,工程机械行业在2025年迎来了一定回暖。近期,各家上市公司的三季报纷纷出炉,考验着企业的成色。

10月28日,国内叉车龙头之一安徽合力(600761.SH)发布2025年三季报。财报显示,安徽合力2025年前三季度实现营业收入149.34亿元,同比增长10.9%;归母净利润11.21亿元,同比下降4.9%。

在火热的牛市中,一份“增收不增利”的财报难以挑起市场的胃口。安徽合力还有没有增长动力?公司经营策略发生了哪些变化?当下15倍的滚动市盈率是否合理?这一系列的问题,值得进一步探究。

营收稳增但利润承压,第三季度研发投入增大或为主因

安徽合力2025年前三季度业绩呈现出“营收稳增、利润承压、现金流改善”三大特征。

2025年前三季度,公司实现营业总收入149.34亿元,同比增长10.9%;归母净利润11.21亿元,同比下降4.9%;扣非净利润为10.07亿元,同比微增0.56%。

单看第三季度,安徽合力实现营业收入49.67亿元,同比增长7.6%;归母净利润3.03亿元,同比下降11.8%;扣非归母净利润2.74亿元,同比微降1.0%。

无论是前三季度还是第三季度单季,安徽合力均呈现增收不增利的特点,业绩略微不及预期。

利润下滑的主因是费用率的上升。2025年前三季度,安徽合力销售费用、管理费用、研发费用分别为7.49亿元、4.41亿元、10.03亿元,分别同比增长22.2%、11.1%、26.3%,增幅均较大。

不过值得期待的是,安徽合力第三季度重点投入在了研发端。财报显示,公司第三季度单季研发支出为4.25亿元,同比大增56.8%,甚至接近于今年上半年的投入总额5.78亿元。

如果剔除第三季度1.54亿元的额外研发收入,将其转为利润,则安徽合力前三季度归母净利润为12.75亿元,同比将变为增长8.1%,与10.9%的收入增速基本匹配。

这透露出两个关键信号。

第一,安徽合力第三季度研发支出大幅增长,可能在布局新产品或新业务,谋求突破当前的业绩天花板;第二,该公司已处于经营稳健期,收入与利润的增速都趋于放缓,没有新增量的情况下,提高费用就必须牺牲利润。

换言之,安徽合力短期内或已遭遇利润瓶颈,也即很多成熟行业中企业面临的问题——议价能力有限。

重资产企业的毛利率通常不高,通过控本降费争夺净利润空间显得尤为重要。2025年前三季度,安徽合力毛利率为23.81%,同比提升2.29个百分点;净利率为8.64%,同比下降1.08个百分点。

这样的盈利水平也许不足以令投资者满意。作为对比,同为国内叉车龙头之一的杭叉集团(603298.SH),其2025年前三季度毛利率为23.48%,与安徽合力持平,但净利率为13.04%,显著高于后者。

积极的信号来自现金流量表。2025年前三季度,安徽合力经营活动产生的现金流量净额同比大增106.23%至9.63亿元,显示出在回款管理、资金周转方面的显著改善。

但相应地,安徽合力存货周转天数由去年同期的70天增长到本期的87天,表明公司的库存消化能力有所下降。

电动化转型成功,入局新兴赛道谋求第二增长曲线

近年来,安徽合力为业绩增长做了诸多努力,不仅通过“电动化”战略主动求变,还投身智能物流、人形机器人等新兴领域,开辟新增长曲线。

电动化是安徽合力最成功的一步棋。早期安徽合力由内燃叉车起家,而后逐步投入电动叉车研发生产,于2024年攻克了高效分布式电驱动技术,成功上市了55吨锂电池叉车。

与电动汽车类似,电动叉车具备能耗低(较内燃叉车低50%以上)、易维护等优势。安徽合力通过持续地研发改进了电动叉车的爬坡能力、防水性能以及室外工作能力,使之广受市场欢迎。

2025年上半年,安徽合力电动叉车销量同比增长28%,占比进一步提升至68%。官网显示,公司当前有G系列、G2系列、G3系列、K2系列等多种产品,吨位级超30个,涵盖1~46吨,可满足多种场景需求。

安徽合力亦在沿产业链纵向延伸至智能物流领域,该业务2025年上半年收入同比增长59.1%,已成为新增长点。

安徽合力与华为共同揭牌成立“联合创新·天工实验室”,在数据通信、无人智驾、先进智算等智能车辆关键领域开展合作,并与顺丰、京东等头部物流企业签订战略合作协议,深化下游应用场景创新实践。公司自主开发了CCS(调度控制中心)、WMS(仓储管理系统)、PMS(生产管理系统)等物流管理系统,能够为用户打造端到端的智能物流解决方案。

更值得一提的是,2025年9月,安徽合力与安徽省顶尖研发机构江淮前沿技术协同创新中心成立“天枢实验室”,联合研发智能物流机器人与特种机器人,并成立合资公司。这标志着公司正式向工业机器人领域延伸,有望在人机协作、重载搬运等新兴场景中占据市场地位。

工程机械行业复苏,出口成新引擎

纵观2025年的工程机械行业,复苏回暖是主流趋势。

中国工程机械工业协会基于海关数据整理的数据显示,2025年前三季度我国工程机械出口金额438.55亿美元,同比增长13.3%。

叉车板块在复杂经济环境中展现出强韧性。据中国工程机械工业协会对叉车主要制造企业统计,2025年1—9月,全国叉车总销量达到110.64万台,同比增长14%。其中,国内销量同比增长13.1%;出口市场表现更为亮眼,同比增长15.5%,成为行业增长的新引擎。

叉车市场呈现出“国内结构性增长+海外周期性复苏”的双轮驱动格局。国内方面,设备更新周期与大型项目开工共同拉动需求;海外市场方面,“一带一路”共建国家的基础设施建设需求是主要推动力。

作为中国叉车龙头企业之一,安徽合力海外销售增速远超行业平均水平。2025年上半年,安徽合力海外叉车销量达7.4万台,同比增长23.1%,海外收入占比已高达43%,较2024年末再提升3个百分点,并在30多个国家和地区市场份额稳居第一。

在出口浪潮中把握先机,或将成为安徽合力突破业绩天花板的另一动力来源。

增长乏力但主动求变,公司价值是否被低估?

安徽合力的绝对估值一直不高,截至10月28日收盘,公司PE(TTM)为14.83倍。

以行业为基准来看,在当前的申万二级行业分类中,工程机械行业的PE(TTM)为23.29倍,安徽合力明显低于行业平均水平。

和自身历史估值水平相比,根据东方财富Choice数据,安徽合力当下的PE(TTM)处于近十年的65.06分位点。

如此来看,安徽合力似乎缺少“高估值基因”。当前不足15倍的滚动市盈率远低于行业均值,但就其自身而言,其实已经处在相对偏高的位置。

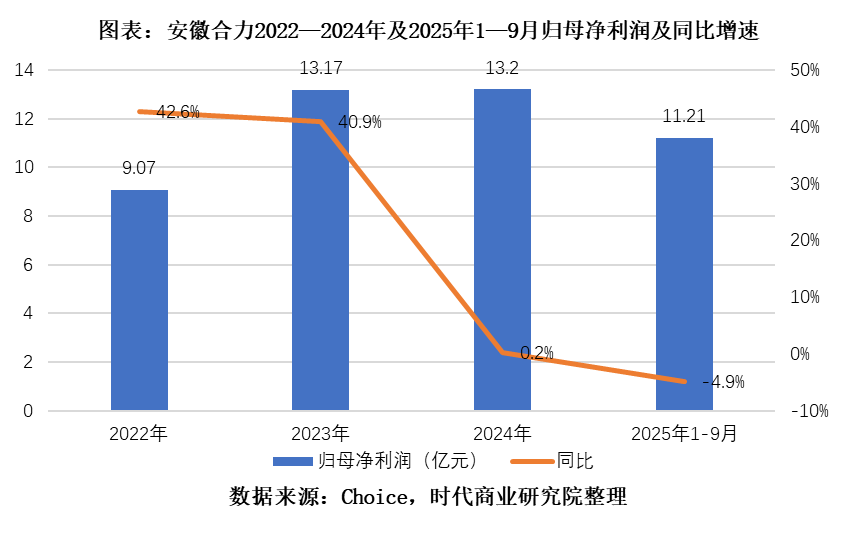

低估值的核心原因可能在于增长乏力。安徽合力2022—2024年度归母净利润分别为9.07亿元、13.17亿元、13.20亿元,同比增速分别为42.6%、40.9%、0.2%,2025年前三季度归母净利润增速则转负为-4.9%。

不难看出,自2024年至今,安徽合力利润增速大幅衰减。如果不能找到新增长点,对于二级市场而言,一家传统工程机械领域的国有企业可能缺乏想象空间。

安徽合力近年来一直主动求变,无论是已经取得良好成绩的电动化和出海,还是最近两年新入局的智能物流和机器人,都反映出公司开拓第二增长曲线的战略意图。

多家机构仍表达了对安徽合力的看好态度。国金证券预计公司2025—2027年归母净利润分别为14亿元、16亿元、17亿元,对应的PE分别为14、12、11倍,维持“买入”评级。光大证券同样维持“买入”评级。

机构普遍认为,随着安徽合力在叉车行业国际化、锂电化进程中的持续领先,以及智能物流、后市场业务等新增长曲线的快速发展,公司估值水平有望获得提升。

总结

虽然2025年三季报不及预期,但考虑到原因是将资金加码研发端,安徽合力的未来前景仍值得期待。短期来看,国内外需求复苏与电动化渗透率提升有望带来业绩弹性;中长期来看,泰国工厂投产、智能物流业务放量以及机器人等前沿领域的布局,或将成为打开业绩增长空间的驱动因素。

以资本市场视角审视,安徽合力当前不足15倍的滚动市盈率和3.3%的滚动股息率具备一定吸引力,在牛市中有承接“高低切”资金的基础。但公司能否找到新的盈利增长点,实现新一轮业绩与估值的“戴维斯双击”,才是其改变市场定位的重中之重。