9月中旬披露150亿元汽车智驾大单后,仅仅一个月,均胜电子(600699.SH)于10月20日盘后又晒50亿元汽车智能电动化项目定点大单。这是公司自2023年4月以来罕见“高调”连续晒大单。

均胜电子同时披露了H股发行聆讯后资料集,这预示着公司港股IPO之路更进一步。

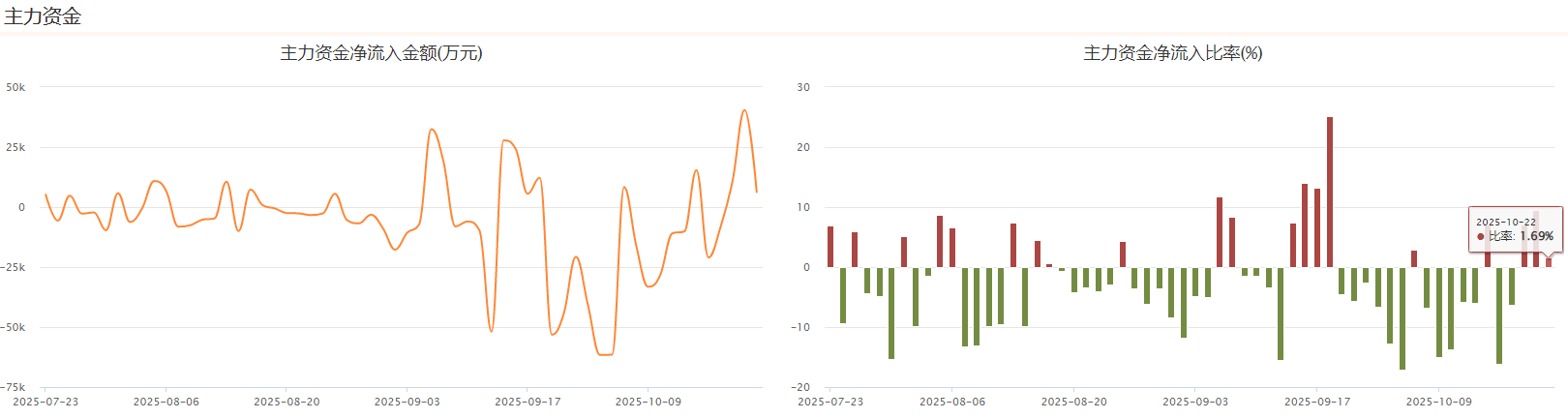

多重利好披露后,均胜电子股价止跌回升,连续三日收涨,主力资金也持续净流入。

图片:均胜电子近期主力资金流入情况,数据来源:Choice

尽管利好消息短暂刺激市场情绪,投资者对均胜电子的态度很快回归谨慎。10月23日,公司股价开始出现调整。“比较担心公司订单能否顺利转化为实际业绩,布局机器人新业务怎么样,另外,目前账上商誉余额仍有将近73亿元,资产负债率也比较高。”长期关注均胜电子的个人投资者对界面新闻表达自己的担忧。

浙商证券、方正证券、国海证券等十多家长期跟踪均胜电子的研究机构出具的研报也重点提及公司商誉减值、订单落地不及预期、汽车市场销量放缓等风险。

百亿大单落地是否可期?

国信证券9月初发布研报显示,均胜电子全球新获订单生命周期总额393亿元(含7月汽车安全业务订单)。

据此,加上9月15日披露的150亿元两家头部品牌主机厂客户汽车智能化项目定点及10月20日的50亿元新订单,均胜电子2025年以来已披露新获订单生命周期总额逼近600亿元。

2024全年,均胜电子新获定点项目的全生命周期金额约839亿元。界面新闻粗略估算,截至10月22日,公司已披露新获订单额约为去年的七成多。

就最新整体订单数据,均胜电子相关人士对界面新闻记者表示,请以公司公告为准。

大订单看着喜人,但最终实际落地并转化为真实收入和净利润,还需等待较长时间。有汽车行业分析师对界面新闻记者指出,一般生命周期订单,根据所供车型生命后期不同,可能持续3-7年。

上述分析师认为,订单额能否转化为实际收入,或许还有待考虑。“一般海外车企的量纲稳定性较高,达不到预期数可能有补偿。国内车企由于发展迅速,量纲有相对浮动的可能性。”该人士对界面新闻指出。

前述均胜电子人士对界面新闻记者称,相关订单都会根据客户实际需求进行量产,并转化为公司未来实际收入。例如150亿元订单计划在2027年开始量产,50亿元订单计划在2026年底开始量产。

另据公司公告,均胜电子称,实际销售金额与下游客户相关车型实际产量等因素直接相关,定点通知不反映下游客户最终的实际采购金额,后续实际开展情况存在不确定性,实际销售金额将以订单结算金额为准。

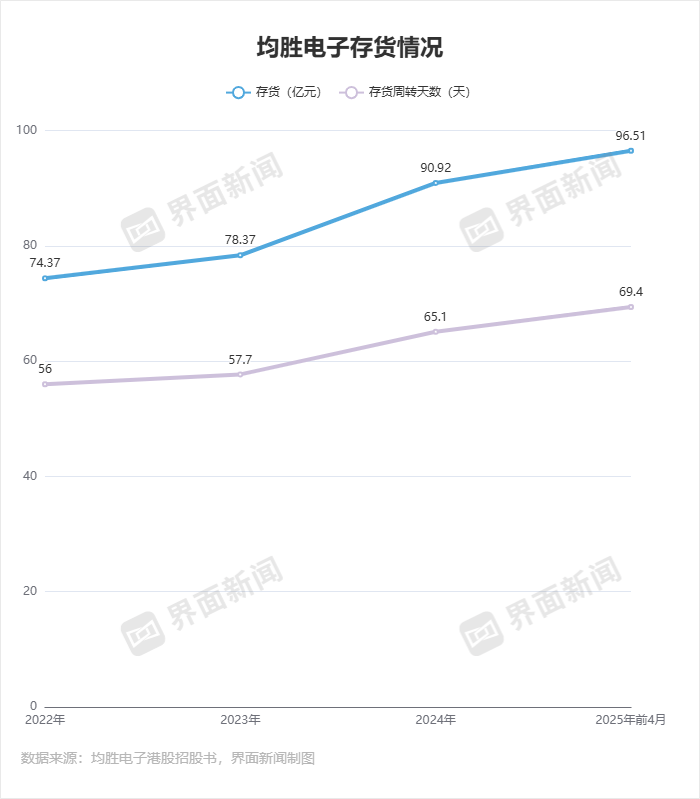

均胜电子近年来存货风险增大。招股书披露,2022年至2024年及2025年前4月,公司存货分别是74.37亿元、78.37亿元、90.92亿元及96.51亿元,存货周转天数分别为56天、57.7天、65.1天和69.4天,分别确认存货撇减4470万元、9950万元、1.26亿元、4400万元。“公司整车厂客户的某些车型销售额增长放缓,进而导致需求减少。”均胜电子解释称。

这就使得均胜电子后续的收入、净利润表现充满了不确定性。

“现在汽车行业的单子很难拿,各个公司抢大单,都是放低利润。”某主机厂专家对界面新闻记者指出,当前整个汽车产业链竞争已经趋于白热化,价格战打得激烈,整个行业进入微利时期,“作为夹在原材料和主机厂之间Tier1供应商,均胜电子有很多竞争对手,利润空间更难保证。公司订单量是有,规模也不小,但利润有限。”

处于行业终端、更强势的主机厂通常要求供货商系统性地降价。均胜电子港股招股书透露,客户通常会随着订单量增加而要求降低价格。

按照这个行业惯例,供应商绝大部分的项目都有年度降价条款,允许整车厂在指定时间或产品生命周期内要求降价;降价率在初始合约中列明,或每年协商一次。

“这可能影响我们的利润率。”均胜电子称,其必须能够降低运营成本,提高运营效率,以保持盈利能力。“如果无法通过提高经营效率、推出利润丰厚的新或升级产品和解决方案、改进生产流程、增加采购替代品和其他降低成本的措施抵销客户降价的影响,我们的业务、财务状况和经营业绩可能会受到重大不利影响。”

Wind数据显示,2022年至2024年及2025年上半年,均胜电子的营业利润率分别是0.8%、3.8%、4.13%、5.42%,期间其毛利率则分别是11.13%、14.46%、16.22%、18.15%。

尽管持续改善,均胜电子近两年的毛利率、利润率仍略差于同行。2022年至2024年及2025年上半年,业务聚焦于智能座舱、组合辅助驾驶和网联服务的德赛西威(002920.SZ)营业利润率分别是5.32%、4.38%、5.69%、6.45%,毛利率分别是22.73%、20.21%、19.62%、20.1%;拓普集团(601689.SH)的营业利润率分别是11.53%、11.56%、11.48%、9.06%,毛利率分别是21.15%、22.45%、20.25%、18.97%。

当前,均胜电子正试图整合资源,竭力压缩成本。公司2025年中报透露,其海外地区通过引入中国供应商、原有供应商采购价格优化等方式重点推动原材料成本持续下降,全球运营改善团队在持续优化提升海外各工厂设备综合效率的同时,将产能从高成本国家/地区向低成本国家/地区进行调整迁移,持续推动毛利率稳步提升。

“不挣钱怎么办?就往机器人方向转型。”前述主机厂专家对界面新闻记者指出,当前机器人产业处于非常“蛮荒”的早期发展阶段,“钱多人傻,大家都来投资,几年后或许又是一地鸡毛。”

界面新闻了解到,2024年,全球智能机器人市场602亿美元,预计2029年将突破1239亿美元。人形机器人市场规模预计将由2025年的23亿美元增长至2029年的129亿美元,复合年增长率高达54.4%。

2025年4月,均胜电子成立全资子公司宁波均胜具身智能机器人有限责任公司,并与智元机器人签署战略合作协议,围绕机器人“大小脑”、关键零部件技术攻关、定制开发及测试验证平台建设深度合作。

9月18日,均胜电子正式发布电子机器人AI头部总成产品。至此,该公司旗下机器人关键部件解决方案已基本搭建完毕。

“目前,均胜电子机器人部件业务拓展顺利,推出了机器人AI头部总成、传感器套件、轻量化机甲、能源管理系统等总成产品及解决方案。” 前述均胜电子人士对界面新闻记者称,人形机器人行业还在发展早期阶段,公司机器人相关零部件业务尚处于前期起步阶段,营业收入占比不到0.1%(上半年收入的0.1%约为3000万元)。

该人士对界面新闻透露,2025年初,均胜电子正式提出“汽车+机器人Tier1”全新战略定位,将公司在汽车领域的研发与生产经验向机器人领域拓展,公司与智元机器人、银河通用、阿里云等国内外机器人头部公司及生态伙伴合作,产品已经送样或批量供货。

10月16日,智元机器人与均普智能(688306.SH)在宁波联合举办智元精灵G2线下全球首发暨投产仪式,首批交付的智元精灵G2将率先部署于均胜电子的汽车零部件产线。均胜电子相关负责人指出,其自身制造场景中适配精灵G2的应用工位已达千个。

“平台级Tier1凭规模化与绑定优势抢占先机。”前述汽车行业分析师对界面新闻记者指出,智能电动汽车核心Tier1供应商凭借与头部整车厂的深度合作、规模化制造能力及技术复用优势,在机器人总成领域快速突围。

国元证券近期研报认为,Tier1供应商的核心竞争力体现在三方面:一是与整车厂长期绑定,可同步参与机器人研发,从设计阶段切入供应链,保障订单稳定性;二是汽车零部件量产经验可直接复用,如电机、控制器等产线改造后即可生产机器人关节模组,降低制造成本;三是具备系统集成能力,能提供“执行器+传感器+控制器”一体化解决方案,适配多品牌需求。

“均胜电子做机器人业务,一方面是其业务延伸,另一方面也是资本市场‘讲故事’的需要。”上述车企从业者对界面新闻称,从股东角度,就要求均胜电子要会讲故事,包括三花智控等同行都在往机器人方向走。

据界面新闻汇总,近两年,超10家车企如上汽、广汽、比亚迪、小鹏、小米等通过自主研发、技术合作、战略投资等方式,将业务版图拓展至智能机器人领域。

在智能驾驶产业链中,除了均胜电子外,麦格纳、广和通、美格智能、诚迈科技、兆易创新、拓普集团、中科创达、德赛西威、地平线、黑芝麻智能、速腾聚创等企业已布局机器人领域。

“具身智能产业链处于技术突破关键期,若科技发展进度不及预期,可能引发一级市场投融资过热与二级市场估值泡沫化。”国元证券提示产业资本拥挤风险称:这将导致资本在技术路径未验证阶段过度集中,加剧行业资源错配,最终拖累产业链整体商业化进程。

2004年,均胜电子成立,最初专注于传统汽车零部件领域。2010年 ,公司与汽车电子产品供货商德国PREH(普瑞)成立宁波合营公司,进军汽车电子业务。

于2011年,均胜电子借壳辽源得亨在A股上市,随后开始激进扩张。2011年至今,公司先后收购了普瑞、德国工业机器人研发公司IMA、德国汽车内饰生产商QUIN、智能车联公司美国TechniSat Automotive、当时汽车安全领域第四大供应商美国KSS、以及日本高田资产(PSAN业务除外)、购买延锋百利得部分资产等。此后,均胜电子又陆续收购宁波均联、A股上市公司香山股份等。

如今,均胜电子已是一家全球化布局的智能汽车科技解决方案提供商。公司相关人士对界面新闻表示,均胜电子在欧洲、北美、亚洲等全球主要汽车产销地布局超25个研发中心和超60个生产基地。

据港股招股书,2022年至2024年及2025年前4月,均胜电子的整体产能利用率持续走低,分别是73.1%、66.3%、63.1%及59.5%。对此,均胜电子解释称“公司的汽车安全解决方案的生产量略有下降。”

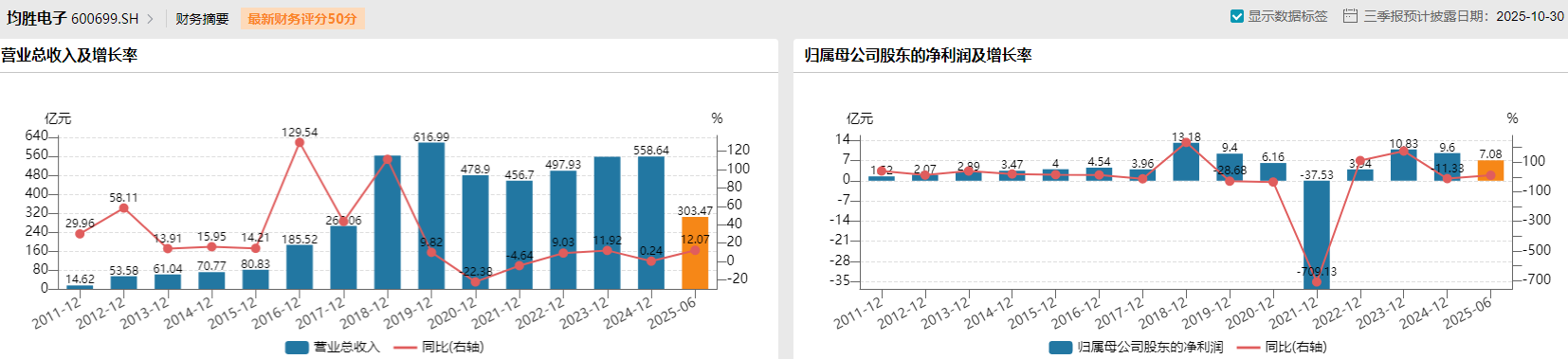

从2011年到2024年,均胜电子的营收从14.62亿元涨至558.64亿元;其归母净利润从上市之初的1.52亿元拉升至2024年的9.6亿元。2025年上半年,公司实现营收303.47亿元、归母净利润7.06亿元。

图片来源:Wind

然而,并购所带来的商誉和债务压力成为悬在均胜电子头顶的“达摩克利斯之剑”。

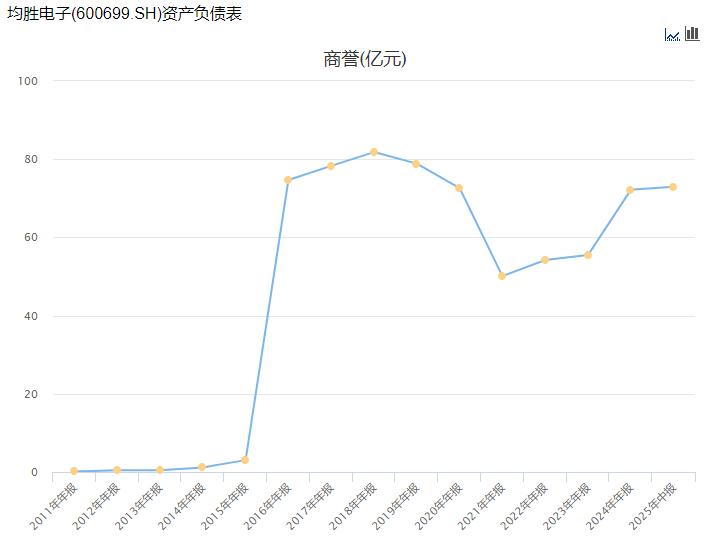

界面新闻了解到,均胜电子的商誉从2015年的3.04亿元增至2016年的74.68亿元,并在2018年达到81.82亿元的历史高点。

2021年,公司对汽车安全事业部相关资产组的商誉计提减值约20.2亿元,导致当年亏损37.53亿元。截至2025年6月30日,并购为均胜电子带来的商誉金额达到72.93亿元,占当期净资产的比例约为35.04%。

数据来源:Choice,界面新闻制图

Wind数据显示,均胜电子上市以来累计募资500.8亿元。但截至2025年6月底,该公司总负债攀升至473.44亿元,资产负债率达69.46%。

高额的负债伴随着高额的财务费用和利息支出,2022年-2024年,均胜电子的财务费用分别是4.78亿元、8.9亿元、8.28亿元,利息支出分别为9.32亿元,11.21亿元,11.3亿元;同期其归母净利润分别为3.94亿元,10.83亿元、9.6亿元,这意味着高额的财务费用和利息支出,直接侵蚀公司利润和现金流。

这一背景下,均胜电子加速冲刺港股IPO。此前,公司因未在6个月内完成上市流程,港股招股书于2025年7月16日失效。三周后,公司二次递表。

“港股对‘均胜电子式’Tier1(直供主机厂)总体偏审慎,看订单兑现,不会给‘机器人+智能’概念标的很高的溢价。”汇生国际资本行政总裁黄立冲对界面新闻记者指出,对“高估值、盈利质量一般”的标的,在港股通常需以更高增长或更强海外客户结构支撑,否则难获持续追价。