$祥龙电业(SH600769)$ $东湖高新(SH600133)$ $万润科技(SZ002654)$

10月16日,武汉。一场看似寻常的调研,却像一记重锤砸向沉寂已久的湖北国资湖面。

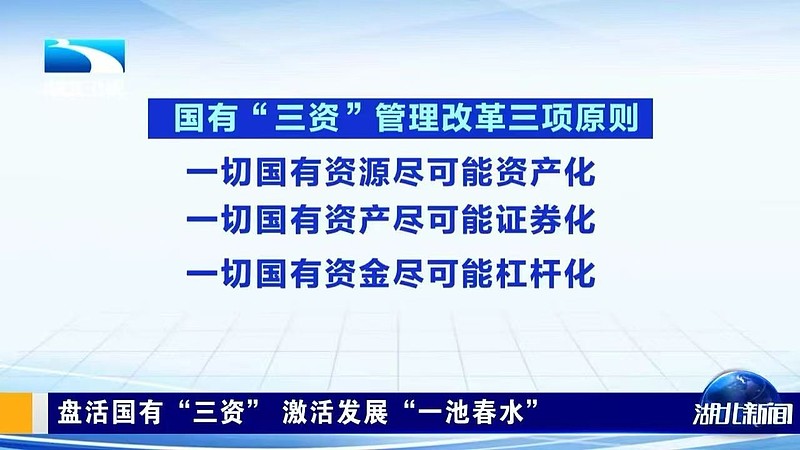

省委副书记、省长李殿勋在国有“三资”改革调研中掷地有声:“一切资源尽可能资产化、一切资产尽可能证券化、一切资金尽可能杠杆化。”——这三条铁律,不是口号,而是对全省国资系统下达的战时动员令。

聚光灯下,两家公司被照得无所遁形。

东湖高新,账上躺着18.73亿元现金,年化收益仅1.2%(2025半年报),相当于每年白白烧掉超2000万机会成本;

祥龙电业,主业萎缩、连续29年未分红,但是未分配利润竟然是负的6.66亿元。2025年中报,扣非净利暴跌37.94%,却靠一笔1431万元关联交易,硬生生将亏损包装成“增长83.32%”的奇迹剧本,继续在退市边缘上演“亲情价”魔术。

这不是经营,是表演;不是管理,是拖延。

沉睡的金矿 vs 崩塌的躯壳:一个时代的缩影

三年前,东湖高新以23.87亿元出售路桥资产,堪称“套现之王”。可这笔巨款并未点燃创新火种,反而在银行账户里沉睡。其数字科技子公司全年营收仅2300万元,面对光谷5000亿战新产业蓝图,如同往长江扔了颗石子,连涟漪都未激起。

更荒诞的是,公司设立三个并购小组,号称“筛选了百家标的”,结果零项目落地(。这不是投资,是逛街;不是决策,是逃避。国企的“宁可错过十个独角兽,不敢担一次责”的风控文化癌变,正在吞噬转型先机。

而祥龙电业,则把“制度套利”玩到了极致。十年研发投入不足营收0.5%,核心技术近乎真空。2025年上半年,它靠着关联方以3.15元/吨高价采购供水服务,溢价**28%**于武汉市场指导价(2.46元/吨),换来一抹虚假利润红。

交易所曾经发函追问定价公允性,它始终含糊其辞。这哪里是上市公司?分明是财务化妆术的样板间。

但,变革的引信已被点燃

长江评论那句“天下没有不可用之物”,如今成了最锋利的镜子。

东湖高新的工具箱,并非空空如也:

参股的湖北数据集团,2025上半年交易额突破3.8亿元;

投出的禾元生物,已于7月18日科创板过会,估值飙升;

祥龙电业的实际控制人是东湖高新区管委会(中国光谷),它旗下的的湖北科投,手握光谷数十家估值超30亿的未上市硬科技企业……

子弹早已上膛,只差一声枪响。

更耐人寻味的是,祥龙电业在9月25日至26日突然连续涨停,龙虎榜隐现机构身影。市场嗅到了什么?——一个净资产为负(-6.66亿未分配利润)、市值不足50亿的“干净壳体”,正成为光谷科技资产借壳上市的绝佳弹匣。

这不是危机,是重组的倒计时。

湖北不能继续沉睡

当湖北联投将一座磷矿估值做到6000亿元,打造全国资源证券化标杆;

当武汉公交把未来票款打包成6亿元碳中和ABS,开创华中首单;

当洪山AI大厦用3亿融资撬动15亿产值,完成资产证券化魔法……

我们再看东湖高新的18亿“死钱”、祥龙电业的“僵尸报表”,岂不羞愧?

盘活,从来不是卖资产换现金,而是重构价值逻辑。国资的角色,必须从“记账先生”升级为“战略棋手”——

要敢投、能投、会投,更要用资本语言讲好科技故事。

觉醒,或沦为时代标本

这场改革,已远超财务报表的修饰游戏。它是湖北能否抓住光谷科创浪潮的最后一搏。

若再让18亿现金继续趴在账上吃利息,

再容忍一家上市公司靠“亲情价”苟延残喘,

那么当潮水退去,留下的不会是改革者,

而是两个抱着金碗、演着哑剧的资本化石。

正如长江评论所警醒:

“天下没有不可用之物,只有不会用之人。”

现在,是时候让每一寸沉睡的家底,都迸发出属于这个时代的雷霆之声了。