有大资金抄底!一一特大单、大单资金流入5.87亿!

西安奕材在上交所科创板上市,募资总额约为46.36亿元。首家未盈利上市企业!

西安奕材是新“国九条”及“科创板八条”等新政发布后,首家获受理并成功上市的未盈利企业。

技术引领产能扩大驱动业绩持续向好

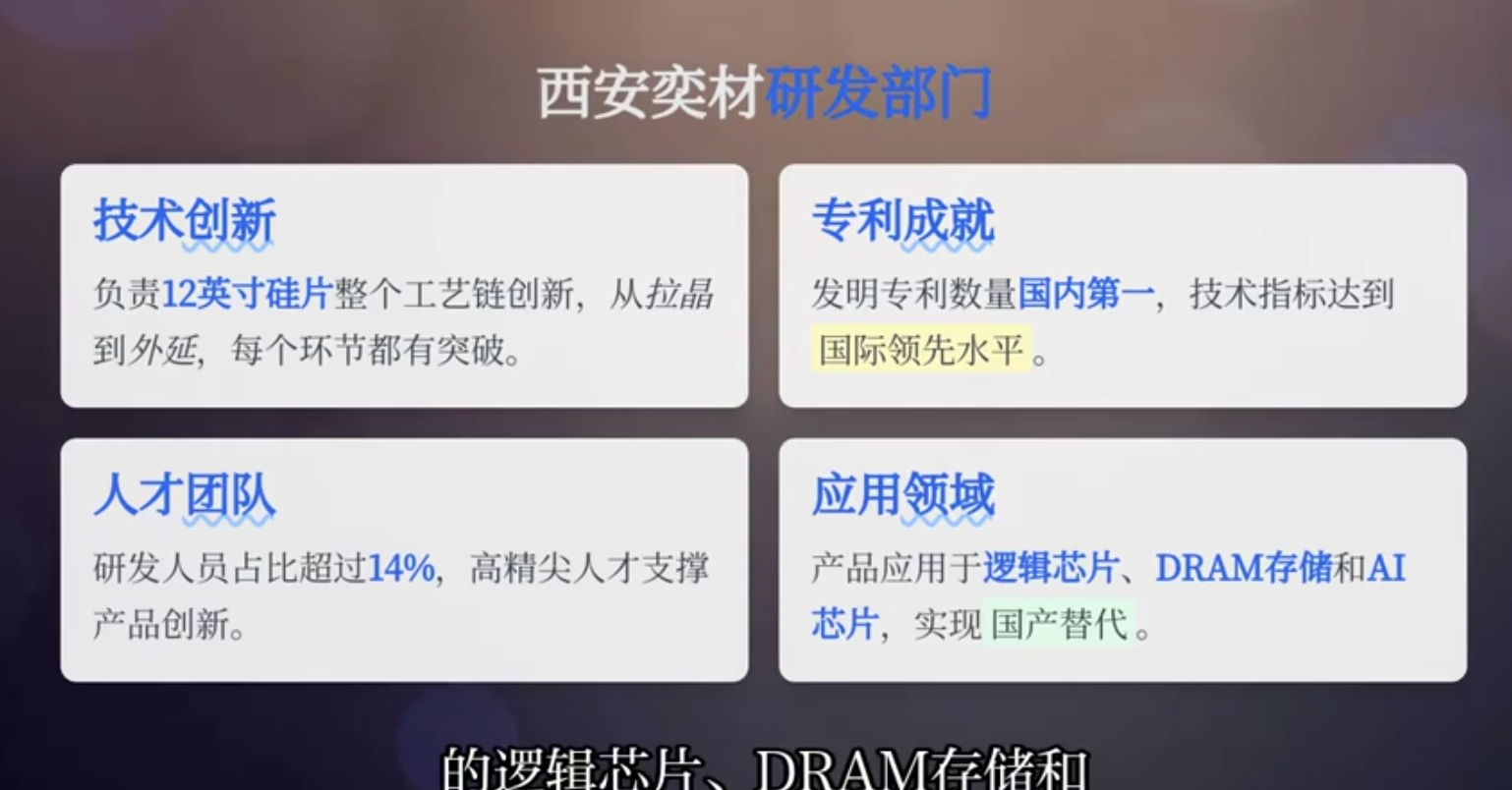

西安奕材始终专注于12英寸硅片的研发、生产和销售,产品最终应用于智能手机、个人电脑、数据中心、物联网、智能汽车和机器人等各类智能终端。基于2024年月均出货量和截至2024年末产能规模统计,公司均是中国大陆第一、全球第六的12英寸硅片厂商,月均出货量和产能规模全球同期占比约为6%和7%。公司同时是中国大陆12英寸硅片领域拥有已授权境内外发明专利最多的厂商。

硅片是芯片制造的“地基”,是需求量最大的晶圆制造材料,其与全球半导体市场同频共振。

12英寸硅片已成为电子级硅片的市场主流,预计到2026年,全球12英寸硅片需求将达到1000万片/月,中国大陆地区需求将超过300万片/月。西安奕材在该领域的技术突破与产能建设,将极大缓解国内市场的供需失衡。

核心技术是西安奕材立足全球竞争的护城河。公司已构建拉晶、成型、抛光、清洗和外延五大工艺环节的核心技术体系,关键产品指标已与全球前五大厂商处于同一水平,其产品已量产用于2YY层NAND Flash存储芯片、先进际代DRAM存储芯片和先进制程逻辑芯片,更先进制程的12英寸硅片已在主流客户验证。此外,公司在同步配合客户开发下一代高端存储芯片。

西安奕斯伟材料科技股份有限公司(简称“西安奕材”)是陕西省第83家A股上市公司、第15家科创板企业,也是科创板成长层全国首批上市公司之一。

核心业务与技术

主营业务:

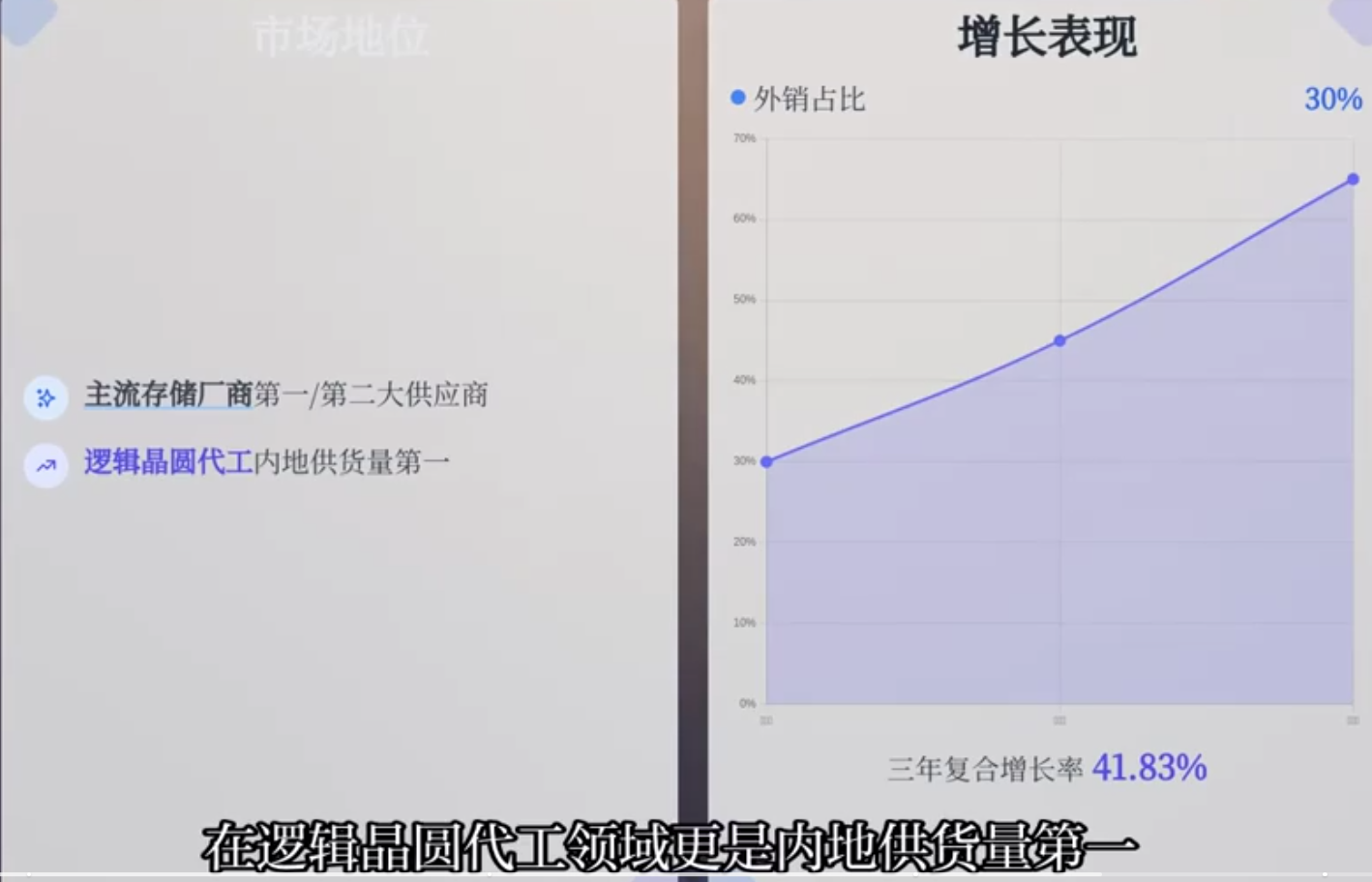

专注于12英寸硅单晶抛光片和外延片的研发、制造与销售,月均出货量占全球6%、国内30%,2024年产能规模居中国大陆第一、全球第六。

技术优势:

拥有拉晶、成型、抛光、清洗、外延五大核心工艺体系,截至2025年6月累计申请专利1843项(80%为发明专利),授权799项。

财务与市场表现

未盈利状态:因行业高投入特性,公司报告期内持续亏损,2024年末未弥补亏损达19.28亿元,但2025年上半年营收同比增长45.99%至13.02亿元89。

市场认可:近八成开通科创成长层权限的投资者参与网上认购,中签率0.0712%。

战略意义:

作为“科创板八条”后首家过会的未盈利企业,其上市标志着资本市场对硬科技企业包容性提升,有望缓解国内12英寸硅片“卡脖子”问题。

西安奕材作为国内12英寸硅片龙头企业,上市后的发展规划主要聚焦产能扩张、技术升级及全球化布局:

一、产能扩张与第二工厂建设

1、募资46亿元用于西安奕斯伟硅产业基地二期项目,设计产能50万片/月,预计2026年达产后总产能将达120万片/月(两工厂合计),全球市场份额有望进一步提升。

2、第一工厂产能已提升至71万片/月(2024年末数据),第二工厂将重点攻关先进制程DRAM、NAND Flash及逻辑芯片所需硅片。

二、 技术研发与产品迭代

1、持续投入研发,截至2025年6月累计申请专利1843项(80%为发明专利),授权799项,技术指标(如翘曲度<7微米、平坦度<0.35微米)已比肩国际龙头。

2、同步开发适配AI芯片的高端存储硅片,满足大模型训练和推理的实时存储需求,并与客户联合验证更先进制程产品。

三、市场场拓展与客户深化

1、巩固国内主流晶圆厂(如中芯国际、长江存储)供货地位,外销收入占比稳定30%,已批量供应联华电子、格罗方德等海外客户。

2、目标成为新建晶圆厂首选供应商,并提升在AI芯片、智能汽车等新兴领域的市场份额1。

四、盈利预期与财务目标

预计2026年实现毛利转正,2027年合并报表盈利,2025年前三季度营收预计19.3-20.3亿元(同比增34.6%-41.5%)。

通过上述规划,西安奕材旨在打破海外垄断,推动国产硅片自主化,并跻身全球硅材料头部企业。