:张素芬说得是对的,哥我也是给深套啦,不是喜欢它

◆

◆

发表于 2025-05-19 20:50:53

发布于 广东

牛散张素芬,一向以耐心和潜伏出名。

其持股,基本上都是传统周期性板块的低价股,比如医药、钢铁、煤炭等。

而这其中,居然还有一只地产股。

在地产式微的当下,为啥张素芬还坚定持有呢。

张素芬是在22年四季度开始建仓的。当时只买了532万股。

但在2024年,张素芬开启全面加仓操作。

一年时间,从532万股,买到了2463万股,持股倍数,翻了4倍。

张素芬在最新的一季度中,再度加仓321万,合计持有2463万股,这是其连续四个季度加仓。目前持股数,仅次于控股股东北京电子控股有限公司。

那么, 为什么张素芬到现在如此青睐一只地产股呢?

公司的大股东是北京电子控股有限公司,实控人北京国资委。

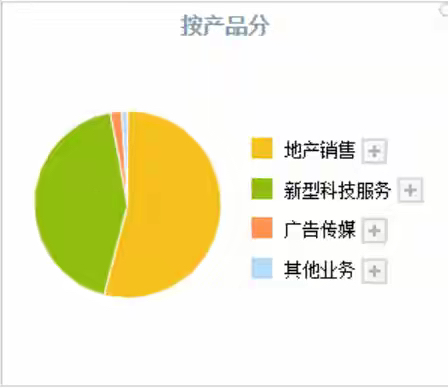

公司主要从事的是产业项目及商业项目的开发、销售及运营,科技创新服务管理。

在目前公司收入中,地产销售业务营收占比54%,毛利率高达52%,这个厉害了,在地产下行期,公司的毛利率依然超过50%,甚至大大超过了万保招金这些传统地产巨头。

除此之外,公司的新型科技服务,营收占比43%,毛利率15%,利润占比接近2成。

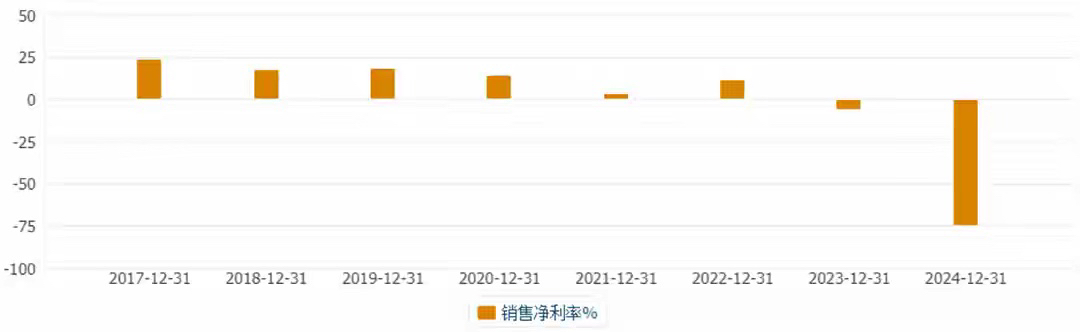

不过,从公司的实际业绩来看,似乎并没有表面上看起来那么光鲜亮丽,

首先,就是公司的净利率,虽然公司的毛利率很高,但净利率24年却是大幅降低的。净利润大亏超15个亿。

主要是因为计提资产减值所致。

从公司的业务规模来看,整体也在缩小。

负债率在行业里面,还相对较低,最近几年也未明显上升。

整体来看,公司的业绩放到整个地产行业中,也是随行业波动,中规中矩,并无明显亮点。

而之所以,张素芬如此青睐,24年大幅加仓,主要还是因为,

公司除了地产属性之外,还有云计算、人工智能、数据要素等高科技概念,而且是少有的低位低价高科技概念。符合张素芬一贯以来喜欢炒低价股的习惯。

其次,公司的大股东是北京国资委,股东背景实力强大,财务风险较小。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

郑重声明:用户在社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》