据港交所,上交所主板上市公司天下秀(SH600556,股价7.01元,市值126.72亿元)于1月5日首次向港交所呈交了IPO(首次公开募股)申请文件,德意志银行和国泰海通为联席保荐人。招股书显示,天下秀拟将此次港股IPO募集资金用于全球化战略及业务扩张;扩展网红经济生态链创新业务;寻求策略性投资、收购及合作,以及营运资金及一般企业用途。

《每日经济新闻》记者(下称“每经记者”)注意到,作为A股的“网红经济第一股”,天下秀近年的业绩并未随中国网红经济市场的规模同比增长——2025年前三季度,公司收入和利润录得“双降”,其中利润同比几乎“腰斩”。此外,天下秀2024年前三季度和2025年前三季度的经营活动所得现金净额均为负值,且公司的研发费率已从2023年的2.5%降至2025年前三季度的1.7%。最后,新浪公司不仅为天下秀的控股股东之一,在过往还同时扮演了主要客户和主要供应商的多重身份。

截至去年三季度末红人注册量近360万

天下秀为中国红人营销行业的公司,招股书援引弗若斯特沙利文的资料称,其是中国首家营运成熟红人营销解决方案平台的企业,致力于通过搭建广告主客户与红人、MCN(多频道网络)及主要第三方UGC(用户生成内容)平台之间的桥梁,成为全球红人营销行业的“超级连接器”。

同据弗若斯特沙利文,按2024年收入计,天下秀以26.1%的市场份额位列中国红人营销解决方案平台行业首位,公司亦以16.5%的市场份额位列全球红人营销解决方案平台行业首位。

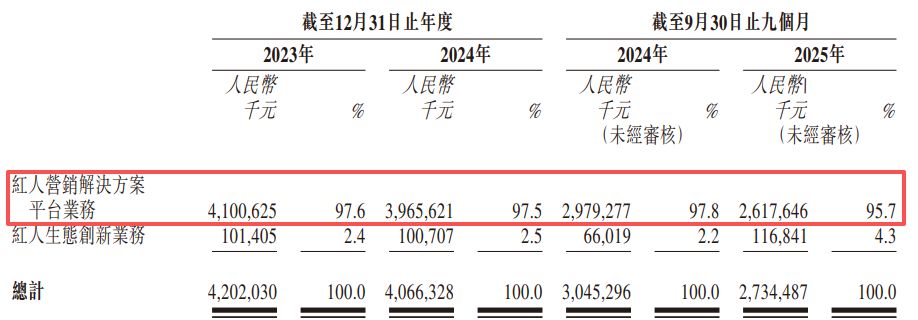

天下秀主营业务分为红人营销解决方案平台业务以及红人经济生态链创新业务,其中,前者为公司的主要收入来源,通过公司主要的专有平台WEIQ,为广告主客户提供红人营销解决方案。具体来看,2023年、2024年和2025年前三季度(下称“报告期内”),天下秀来自红人营销解决方案平台业务的收入占比分别为97.6%、97.5%和95.7%。

图片来源:天下秀招股书

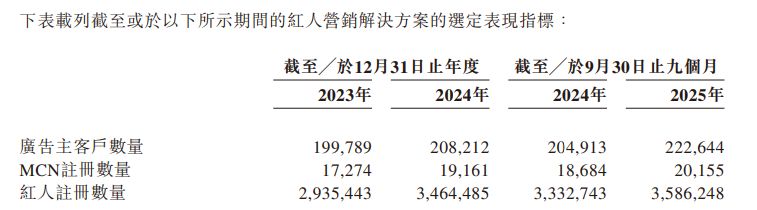

截至2025年三季度末,天下秀广告主客户数量约22.26万,MCN和红人注册数量分别约2.02万和358.62万。

图片来源:天下秀招股书

招股书还援引弗若斯特沙利文的资料称,中国网红经济市场规模由2020年的8620亿元增长至2024年的1.38万亿元,复合年增长率为12.5%,预计于2029年将扩大至约2.11万亿元,2024年至2029年的复合年增长率为8.8%。

然而,从天下秀的业绩来看,公司近年来的业绩似乎并未随中国网红经济的市场规模的增长而同步增长。

去年前三季度收入、利润“双降”,研发费率持续走低

业绩方面,报告期内,天下秀分别实现收入42.02亿元、40.66亿元和27.34亿元。同期,公司年/期内利润分别为8096.4万元、4335.3万元和3257.3万元。可以看出,天下秀2024年收入和利润分别同比下滑了3.23%和46.45%;2025年前三季度,公司营收和利润更是同比下滑了10.21%和46.2%,利润同比几乎“腰斩”。

图片来源:天下秀招股书

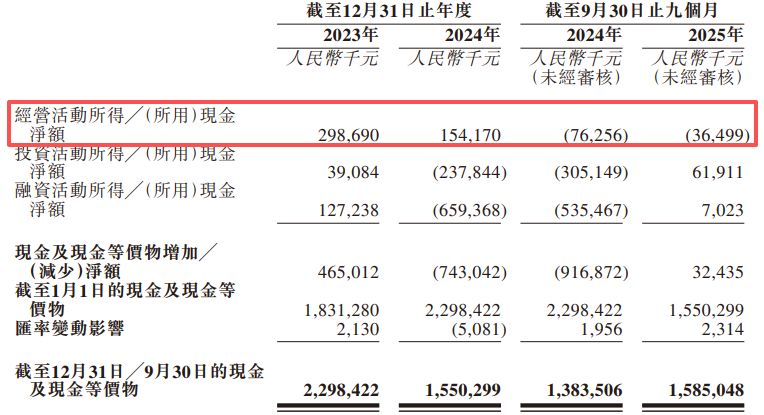

除了2025年前三季度收入和利润“双降”外,每经记者还注意到,天下秀2024年前三季度和2025年前三季度的经营活动所得现金净额均为负值,分别为-7625.6万元和-3649.9万元,这意味着公司的主营业务在此期间不仅没有带来现金流入,反而在持续消耗现金储备。

图片来源:天下秀招股书

此外,截至2025年三季度末,天下秀的贸易应收账款及应收票据达19.68亿元,占当期流动资产总额(44.68亿元)的比例接近44%。同期,贸易应收账款及应收票据的减值亏损已达2.14亿元,是2024年利润的近5倍,且相比2023年末的1.68亿元大幅增加,显示出坏账风险正在累积。

天下秀的客户群包括广告主、网红及内容创作者,报告期内,公司来自五大客户的收入占比分别为39.6%、47.8%和44.3%,而来自最大单一客户的收入占比分别为13.2%、22.7%和22.4%。

而相较于客户群,天下秀的供应商则更为集中。招股书显示,公司供应商主要包括第三方UGC平台及其他服务供应商(如专业咨询和技术支持等)。报告期内,天下秀向前五大供应商的采购额占比分别为76%、80.1%和88.6%,同期公司向最大供应商的采购额占比分别为46.1%、40.3%和42.6%。

天下秀作为“中间商”,高度依赖微博、抖音、快手等第三方UGC平台。招股书明确提示风险:如果这些平台调整技术接口(API)、限制数据获取、提高收费,或者甚至直接推出自己的营销工具与天下秀竞争,公司将面临失去市场份额的巨大风险。招股书还披露,为了获取流量和红人资源,公司不得不向供应商(主要是平台)大量预付款项。截至2025年三季度末,预付款项余额高达4.63亿元,这进一步加剧了资金链的紧张。

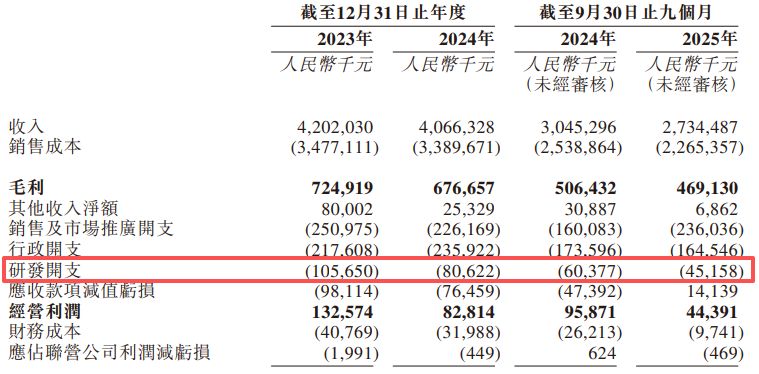

虽然天下秀称要转型为AI(人工智能)驱动的科技集团,但数据显示其研发开支在减少。2023年研发开支为1.06亿元,2024年降至8062.2万元;2025年前三季度为4515.8万元,同比2024年同期的6037.7万元又缩减了约25%。研发开支占总收入的比例从2022年的2.5%降至2025年前三季度的1.7%。这与公司宣称的“推进技术创新及AI融合”战略似乎存在矛盾。

图片来源:天下秀招股书新浪公司同时有股东、主要供应商及主要客户三重身份

2009年11月,秀天下香港设立天下秀(当时名为北京天下秀科技有限公司),公司的注册资本为200万美元,全部由秀天下香港以现金认缴出资。同年11月25日,天下秀完成了工商登记,并取得了北京市工商局核发的《企业法人营业执照》。

2020年4月,天下秀借壳ST慧球登陆上交所。“互联网平台”属性的标的在A股具有天然的稀缺性,叠加“网红经济”的概念,让天下秀成为了“网红第一股”,在上市时备受追捧,上市当天的市值逼近400亿元。上市当年,天下秀于2020年9月定增募资21.2亿元。

上市初期的2020年8月,天下秀盘中一度创下24.6元的高点。然而,随后天下秀股价开启了长达数年的震荡下行,并在2024年7月创下3.27元的低点,最大累计跌幅达86.54%。尽管2024年7月见底后天下秀A股股价有所反弹,但距离24.6元的高点仍相差甚远。

图片来源:Wind

截至招股书披露日,新浪公司、微博、Weibo Singapore、WB Online、秀天下香港、曹国伟(包括其中介公司)、李檬、北海利兹利及北海永盟构成天下秀的一组控股股东,合计持有天下秀已发行股份总额的约38.89%。

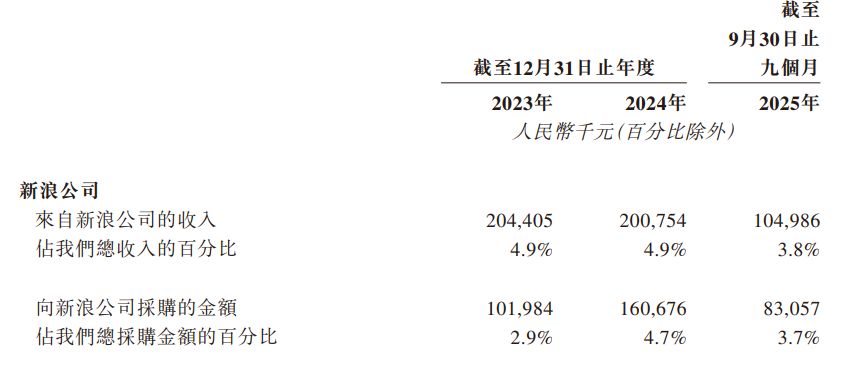

每经记者注意到,新浪公司除了是天下秀的股东外,还同时有其主要客户和主要供应商的身份。具体来看,报告期内,天下秀来自新浪公司的收入占比分别为4.9%、4.9%和3.8%,同期,公司向新浪公司的采购额占比分别为2.9%、4.7%和3.7%,属于关联交易。

图片来源:天下秀招股书

除了新浪公司外,供应商A、B、C和D在报告期内亦曾是天下秀的主要供应商及客户。公司称,董事已确认,该等重叠客户及供应商关系为日常及一般业务过程中的正常商业安排,且交易条款属公平合理。

针对上述多个问题,1月6日上午,每经记者以投资者身份致电天下秀,公司董办投资者关系负责人表示,报告期内公司研发费率降低并不是说公司不重视研发。她称:“我们还是在投入(研发)一些新的AI相关技术,有些产品都推出来了。只是这两年在做一些降本增效,在人员上会有一些调整,可能会不断地、阶段性地有一些考核政策,招一些新的(人员)进来,然后通过淘汰策略去提高我们员工的执行效率。”

而对于去年三季度末贸易应收账款及应收票据2.14亿元的减值亏损,该人士称:“根据会计准则,比如半年以内的(款项)有一个拨备比例,然后到一年的会有一个比例时间越来越长的话,(计提)的比例会越来越高。”

“这两年确实是因为有很多客户在账期方面会比之前要更长一点但是这个不会太影响,它只是一个计提,并不是说就收不回来了。因为我们很多客户实际上都是大客户,都是(合作)很多年的客户,每年合作都是相对稳定的。”该人士补充称。