#社区牛人计划#

$贵州茅台(SH600519)$ $五 粮 液(SZ000858)$ $泸州老窖(SZ000568)$

大家好,今天这篇文章是扫地僧司马懿写的第396篇文章。最近不少司马好友在聊禁酒令对白酒行业的影响,刚好看到全哥价值投资在抖音分享了深度分析,咱们就来聊聊政策冲击下,茅台五粮液泸州老窖这些龙头企业的真实处境。

一、政策冲击禁酒令的变与不变

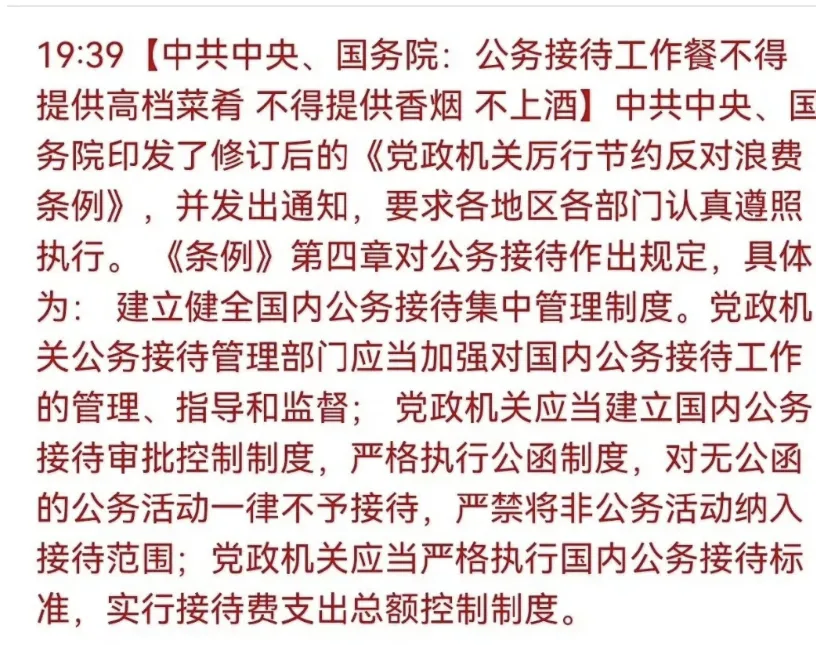

2025年5月,中共中央国务院修订《党政机关厉行节约反对浪费条例》,明确公务接待不上酒不供烟不安排高档菜肴。这一政策看似与2012年三公消费限制相似,但背后有两大变化:

覆盖范围更广:不仅禁止白酒,连香烟也一并纳入限制,凸显政策决心;

财政导向更紧:地方政府过紧日子背景下,公务消费预算进一步压缩,高端白酒的政策敏感性被放大。

不过,与2012年不同的是,当前高端白酒的政务消费占比已大幅下降。茅台集团内部数据显示,其政务消费占比从2012年的30%以上降至如今的1%,五粮液泸州老窖的政务渠道占比也不足5%。这意味着政策冲击更多是心理层面的,而非实质性销量下滑。

二、市场反应股价波动与消费结构转型

政策出台后,白酒板块短期内出现调整。茅台股价在5月16日回购时价格区间为1585-1639元,较2021年高点下跌超40%;五粮液泸州老窖股价也分别回调约25%和20%。但长期来看,消费结构的变化正在重塑行业逻辑:

大众消费崛起:茅台1935五粮液普五等核心产品的开瓶率同比提升34%,商务宴请和个人消费成为主流;

年轻化尝试:茅台推出冰淇淋酱香拿铁等跨界产品,五粮液与电竞IP合作,试图吸引年轻客群,尽管效果尚待观察;

国际化提速:茅台2024年出口量突破2100吨,高附加值产品销量增长超40%,在东南亚富豪圈形成新消费场景。

数据显示,2025年一季度,茅台五粮液泸州老窖营收分别增长10.67%、6.05%、1.78%,净利润增速保持在5%-12%区间,显示行业基本面依然稳健。

三、企业破局从卖酒到卖生活方式

面对政策压力,头部酒企正通过三大策略寻找新增长点:

1.产品结构优化

茅台:收紧500ml飞天茅台投放量,推出30余款个性化新品,试图通过稀缺性重塑品牌价值;

五粮液:聚焦第八代五粮液经典五粮液双核心,强化千元价格带竞争力,2024年吨价已达34.2万元(+7.2%);

泸州老窖:推动国窖1573数字化转型,通过开瓶激励和费用管控提升终端动销,2025年5月批价从860元回升至990元。

2.渠道深度变革

茅台:i茅台平台用户突破3000万,但2024年营收同比下降10.51%,显示直销渠道仍需优化;

五粮液:优化经销商分层管理,对低质量销售减少激励,同时加大电商和宴席市场布局,2025年一季度婚宴用酒订单同比+22%;

泸州老窖:实施一地一策,通过数字化工具精准匹配区域市场需求,2024年经销商数量净减少9家至1701家。

3.文化价值重构

贵州省长李炳军提出卖酒向卖生活方式转变,茅台五粮液等企业纷纷布局酒旅融合。例如,茅台打造茅台镇酱酒体验店,五粮液建设酒文化街区,试图将白酒与旅游文化消费结合,提升品牌溢价。

四、给司马好友的投资建议

1.短期关注情绪错配:从长期看,头部酒企的品牌壁垒和消费黏性依然稳固。

2.中期把握结构性机会:

高端酒:茅台五粮液的千元价格带仍有扩容空间;

次高端:泸州老窖汾酒在300-800元价位竞争激烈,需关注渠道效率;

国际化:茅台在东南亚市场的突破值得期待,五粮液泸州老窖的海外布局尚处早期。

3.长期锚定消费趋势:随着老龄化加深和健康意识提升,低度化年轻化国际化将成为白酒行业的三大主线。

在司马看来,禁酒令的冲击本质是白酒行业从政策依赖转向市场驱动的催化剂。对投资者而言,与其纠结于短期股价波动,不如关注企业能否在消费升级与理性回归中找到平衡点。毕竟,真正的价值,永远藏在那些穿越周期的品牌基因里。

(文中案例均源自公开信息,不构成投资建议。数据截至2025年5月,源自企业年报及市场公开报道。)

#炒股日记# #复盘记录# #盘逻辑:深度解析,理清投资思路# #基本面分析#