$贵州茅台(SH600519)$ $洋河股份(SZ002304)$ $山西汾酒(SH600809)$

白酒板块一季度业绩出来后的总结贴:

一、一季度业绩出来后,白酒整体估值中枢下滑,整体估值进入10-15倍滚动市盈率区间

二、所有白酒都做了业绩平滑,调节了业绩。最后我们看到的结果是放到台面上的业绩。不要甩锅给合同负债,预收账款等因素,这台面上的业绩是公司认可的业绩;

三、白酒分成茅台和非茅台,两边继续分化;

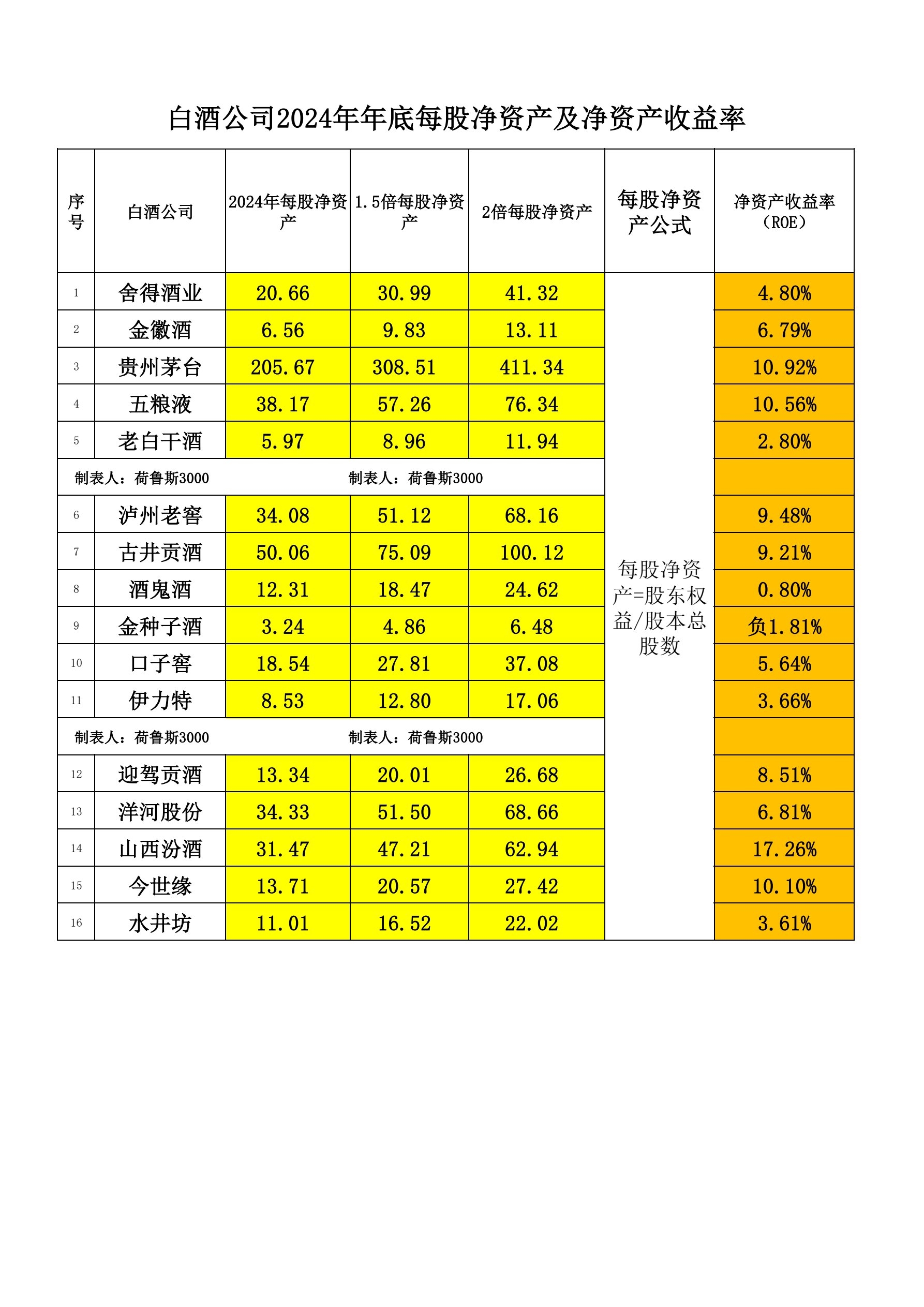

四、净资产收益率ROE前3家是山西汾酒17.26%,贵州茅台10.92%和五粮液10.56%;

五、白酒行业前3正好是ROE前3的,分别是龙头贵州茅台,第二五粮液,第三山西汾酒;

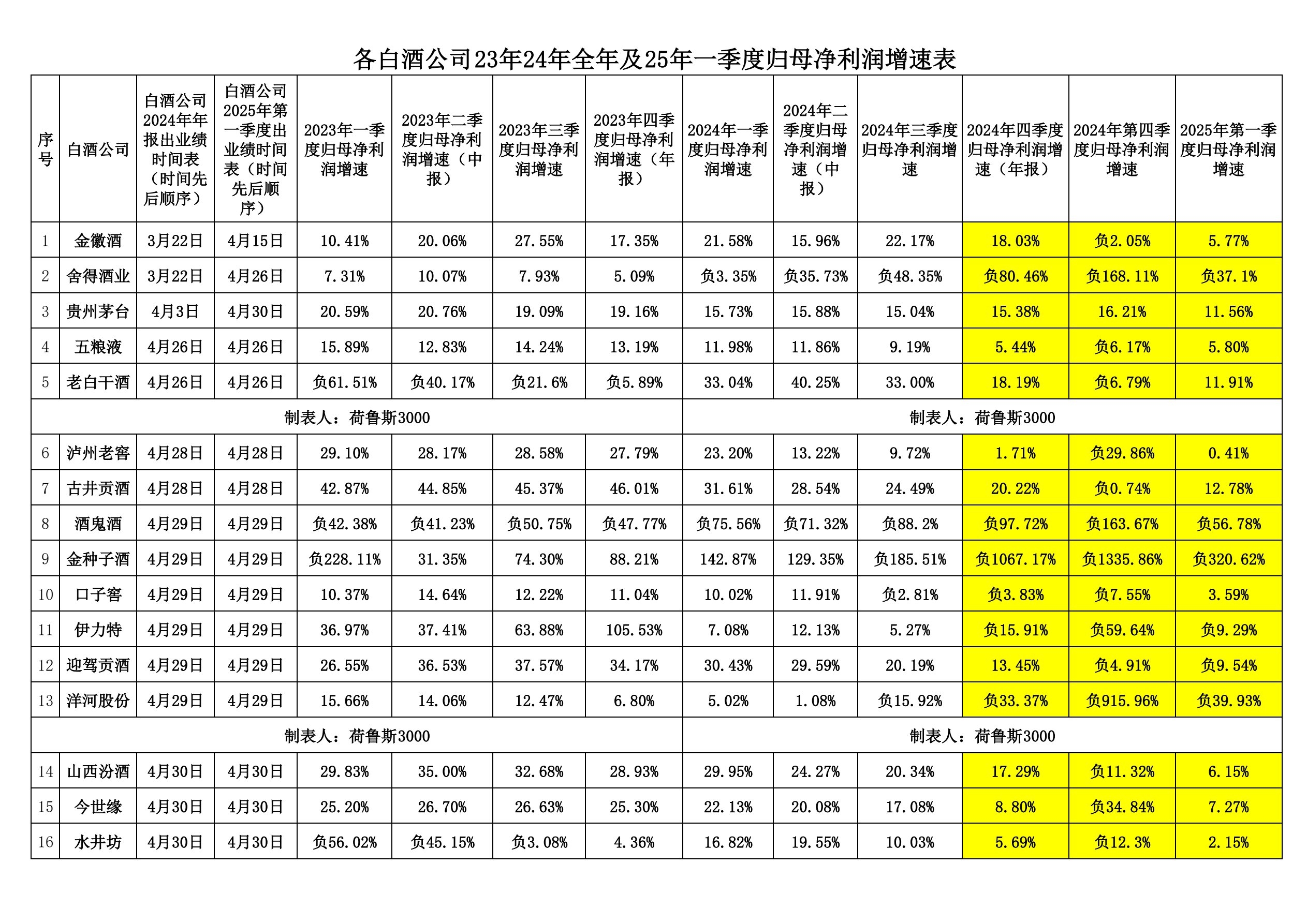

六、山西汾酒一季度营收165.2亿、归母净利润66.46亿,泸州老窖一季度营收93.52亿、归母净利润45.93亿,洋河股份一季度营收110.7亿、归母净利润36.37亿。山西汾酒彻底坐稳行业老三的位置,逐步拉开与泸州老窖和洋河股份的差距;

七、次高端白酒整体日子不好过,酒鬼酒和舍得酒业下滑严重,水井坊个位数增长已经算不错的成绩了;

八、洋河股份问题多,衰退严重,省内被今世缘蚕食基本盘,省外被茅五泸汾挤压市场,这个问题,管理层解决不好,无解;

九、泸州老窖失去增速,停滞增长,日子也很难过;

十、区域白酒,除了古井贡酒和老白干酒归母净利润增速两位数增长外,其余白酒都下滑到个位数,迎驾贡酒更是增速接近负10%,轮到区域白酒经历戴维斯双杀了。

十一、从估值来看,绝大部分的白酒都处于高估的情况,比如五粮液、泸州老窖、洋河股份、古井贡酒、迎驾贡酒等,只有贵州茅台、口子窖等少数出现低估。

十二、今年的挑战不小。白酒一季度目前不是最难的时候,后面还有更难的时候,后续会出现主流白酒股亏损的情况,酒鬼酒很可能是第一只,酒鬼酒也可能不是最后一只。大家做好最坏的打算。

只有做好最坏的打算,才能向着最好的方向去努力。