11月5日,双良节能(600481.SH,股价7.16元,市值134.16亿元)回复了上交所《监管问询函》。

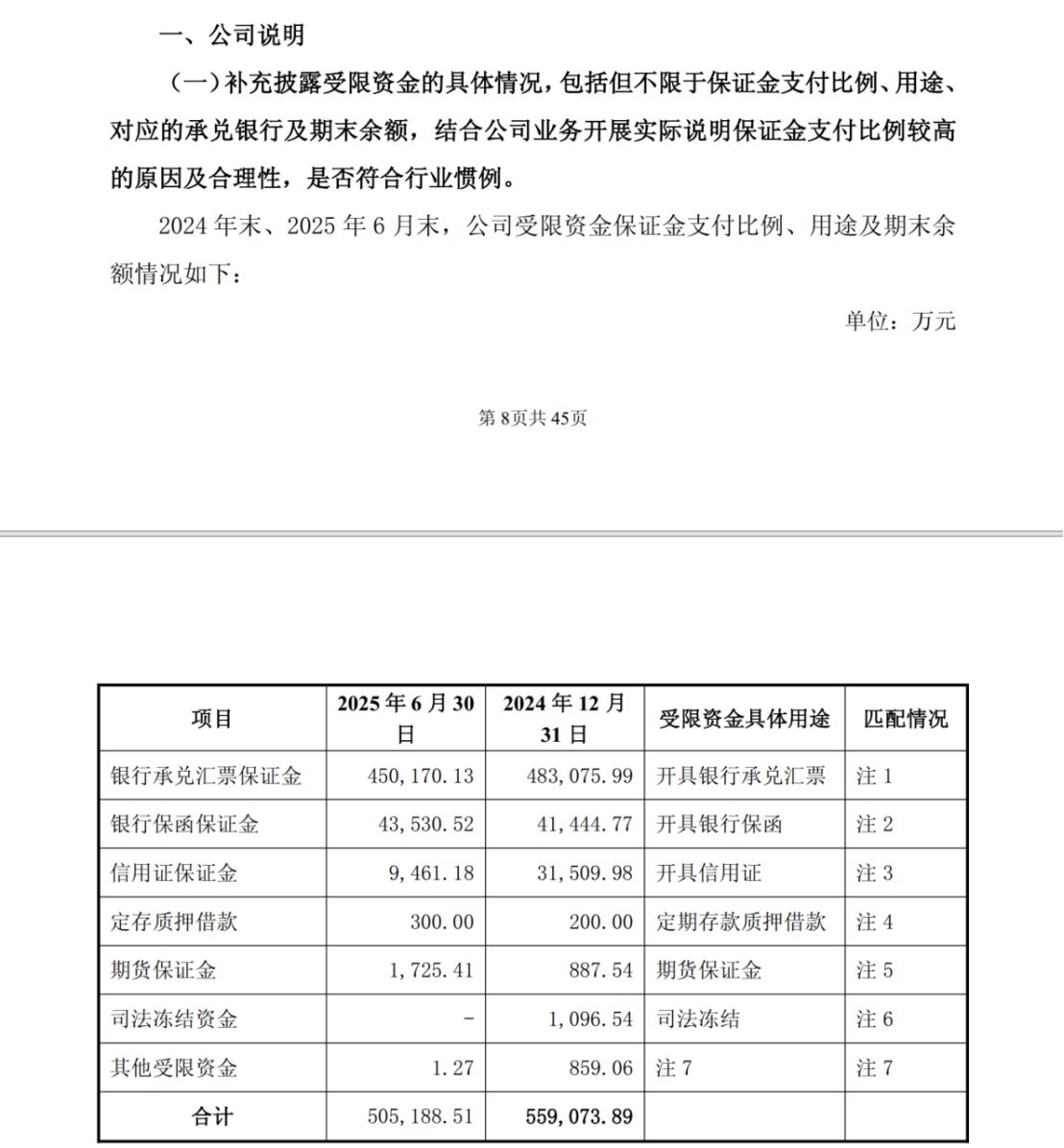

《每日经济新闻》记者(以下简称“每经记者”)注意到,双良节能在回复函中披露,公司56.12亿元货币资金中,高达50.52亿元处于受限状态,而同期一年内到期的有息负债总额超过百亿元。

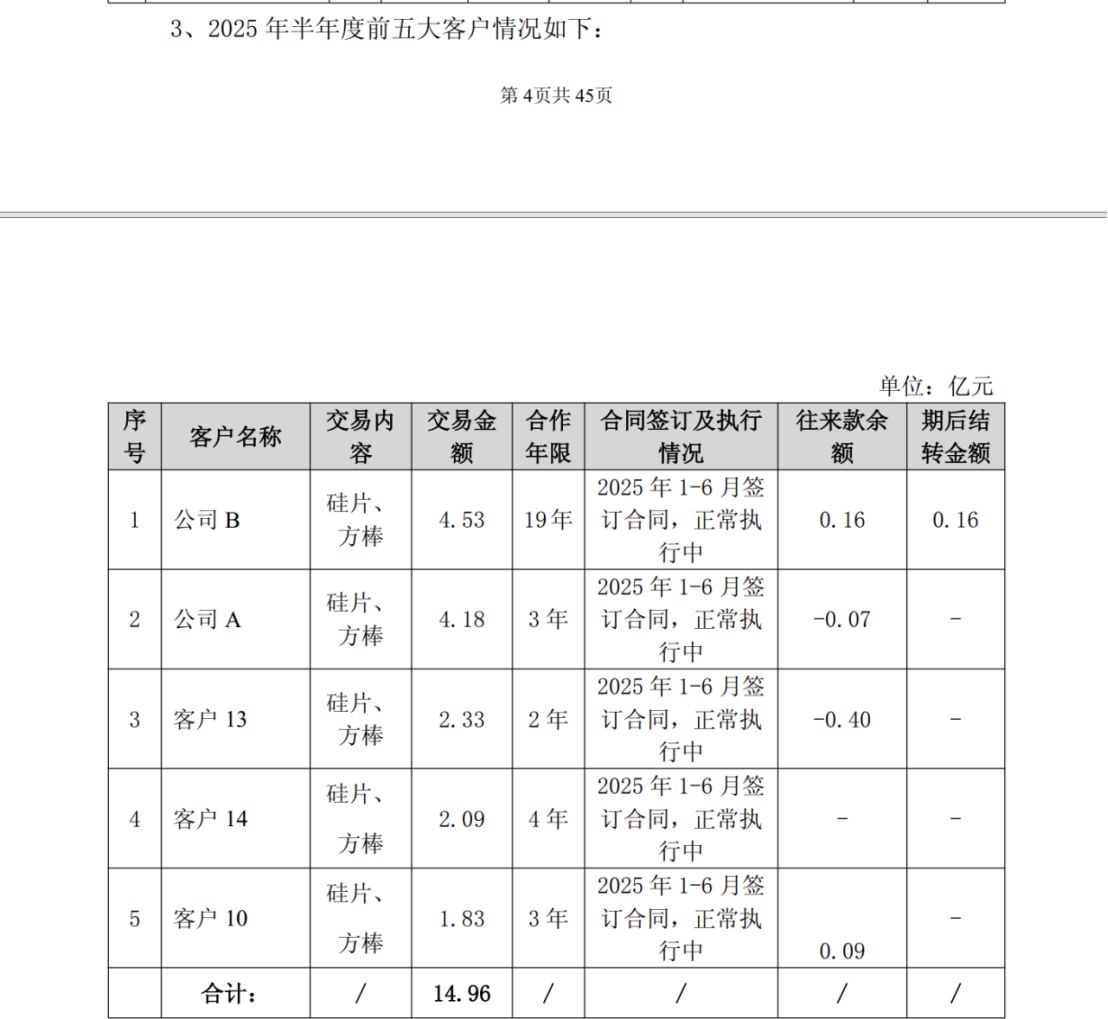

此外,双良节能披露其主要客户和供应商之间存在的“特殊”关系:2025年上半年光伏新能源板块的第一大客户“公司B”,同时也是该板块业务的第二大供应商;而另一大客户“公司A”,则与公司控股股东的一致行动人存在共同投资关系。

图片来源:双良节能公告

大客户与供应商身份重叠,关联交易网络浮现

在问询函中,上交所要求双良节能披露其主要客户、供应商之间,以及客户、供应商与公司、控股股东及实际控制人等是否存在关联关系或共同投资等合作关系。

图片来源:双良节能公告

根据双良节能披露,2025年上半年,在双良节能的光伏新能源板块中,“公司B”是其第一大客户,贡献了4.53亿元的交易额,主要交易内容为硅片及方棒。

然而,在同一时期的前五大供应商名单中,“公司B”也赫然在列,位居第二,双良节能向其采购了2.79亿元的硅料。

针对与“公司B”之间的交易模式,双良节能解释称,“公司B”控股的子公司B1至B6是其客户,而“公司B”控股的另一家子公司B7则是其供应商。

双良节能表示,由于“公司B”内部各个板块的结算相对独立,公司对“公司B”的销售收入确认采用总额法核算,双方采购、销售业务的定价互相独立,不存在关联关系。公司强调,无论是采购硅料还是销售单晶硅棒、硅片,均按市场定价,“定价公允合理”。

双良节能的另一家大客户“公司A”同样值得关注。该公司在2024年是双良节能的第三大客户(交易额7.38亿元),在2025年上半年是第二大客户(交易额4.18亿元)。

双良节能称,其控股股东的一致行动人江苏双良科技有限公司与“公司A”的下属子公司共同投资了扬州某公司,并于2024年9月29日完成设立登记。合作背景是探讨在户用光伏电站开发、建设及运营上的合作,但公司称“截至本回复之日,双方暂未实质性开展相关户用光伏业务”。

同时,双良节能全资子公司江苏双良低碳产业投资管理有限公司与“公司A”的控股子公司C共同投资设立了合资公司D。其中,双良节能方参股45%,实缴2.25亿元;“公司A”方持股55%,实缴2.75亿元。该合资公司(通过其子公司E、F)与双良节能的主要合作模式为硅片切片代工。

50亿元货币资金受限,短期偿债压力凸显

双良节能的流动性状况也是交易所问询的重点之一。

每经记者注意到,截至2025年6月末,双良节能的资产负债率已攀升至84.35%。公司账面货币资金虽有56.12亿元,但其中高达50.52亿元为受限资金。

同时,公司的短期债务却如泰山压顶。公告显示,截至2025年6月末,公司短期借款及一年内到期的长期借款合计为89.03亿元,剔除已贴现未到期票据后余额为53.39亿元,远超可自由使用的货币资金规模。

在高达50.52亿元的受限资金中,绝大部分(45.02亿元)是银行承兑汇票保证金。

图片来源:双良节能公告

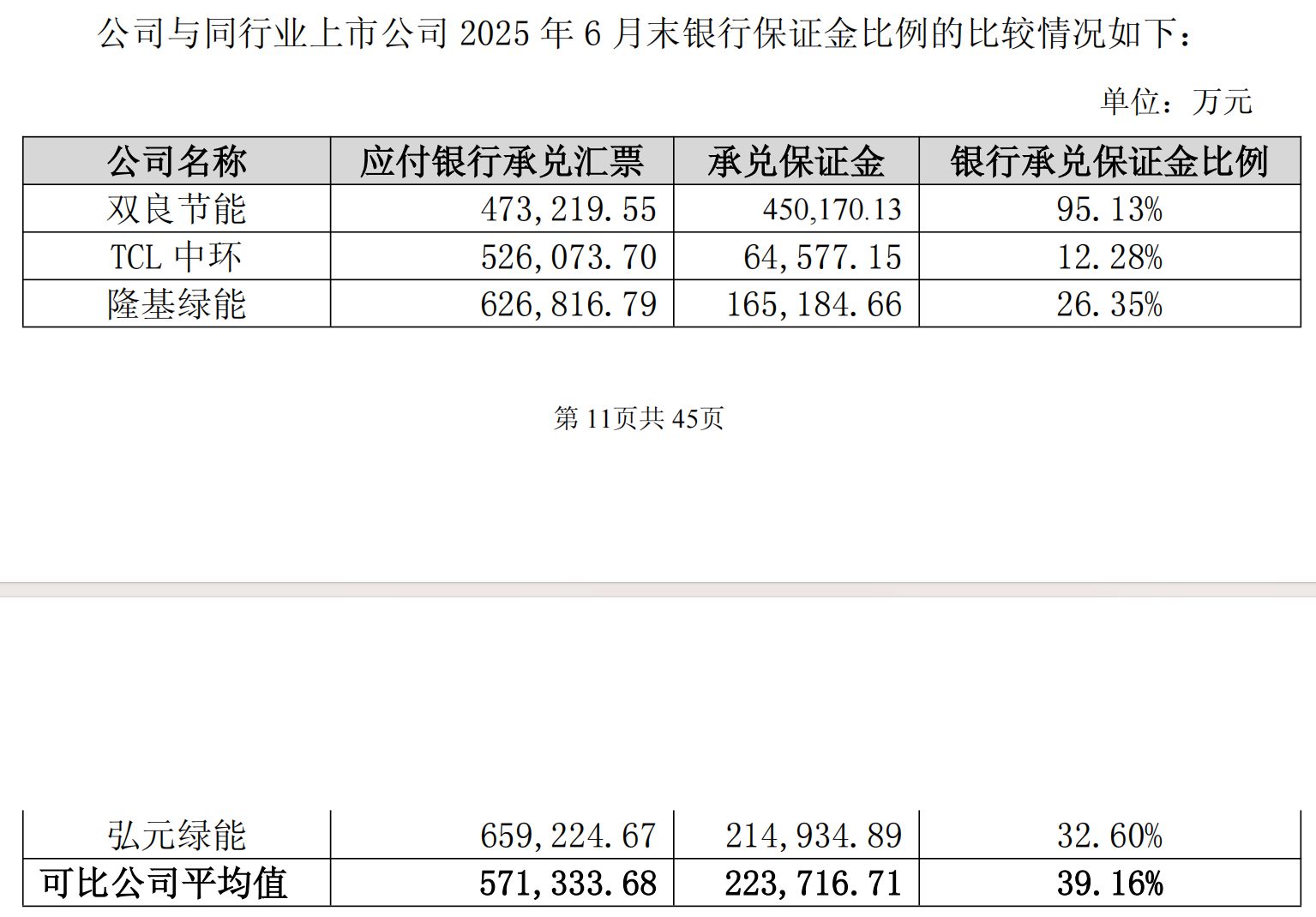

在回复函中,双良节能列举了同行业上市公司的银行承兑保证金比例对比数据:TCL中环为12.28%,隆基绿能为26.35%,弘元绿能为32.60%;行业可比公司的银行承兑保证金比例平均值仅为39.16%,而双良节能的银行承兑保证金比例高达95.13%。

图片来源:双良节能公告

双良节能称,这并非银行压缩其敞口授信所致。而是公司在银行承兑汇票对应的“敞口授信额度使用完毕后”,主动选择开具100%保证金比例的银行承兑汇票,而非采用电汇直接支付。

采取这种“反常”操作的动机,是为了“提升资金利用效率、增加财务收益”。

双良节能解释称,存入全额保证金后,银行将按年化存款利率给公司支付利息,增加了公司的利息收入。相比之下,直接以电汇方式支付则无法产生此类资金收益。