在发布亏损的三季报的同时,双良节能(600481)在2025年10月24日公布了最新的再融资预案,相比2023年底发布的方案,本次预案变动较大:去掉了投资额高达80亿元的单晶硅拉晶项目,补充流动资金也由7亿元缩水至3.85亿元,而零碳智能化制造工厂、氢能装备在内的项目则由原来的2亿元增加至9.07亿元。

此前公布的三季报,双良节能的营收和归母净利润分别为60.76亿元和-5.44亿元,虽然三季度单季公司实现盈利5318万元,扣非净利润为271万元,考虑到公司当季5699万元其他收益的非经常性收益因素,公司很难避免全年亏损的局面。若如此,公司将连续两年出现亏损。

持续亏损加大了双良节能的负债压力。截至2025年三季度末,公司资产负债率为81.9%,虽然较此前四个季度有所下降,也依然处于高位。在此背景下,公司流动性风险处于高位。

持续亏损和不断走高的负债,是双良节能上次激进跨界光伏的结果,而这种状况会持续多久不得而知。虽然公司把定增转向绿氢项目,该项目前景尚待验证,考虑到光伏的持续亏损及目前尚在建项目陆续的转固,未来扭亏任务仍然艰巨。

舍光伏,加热门

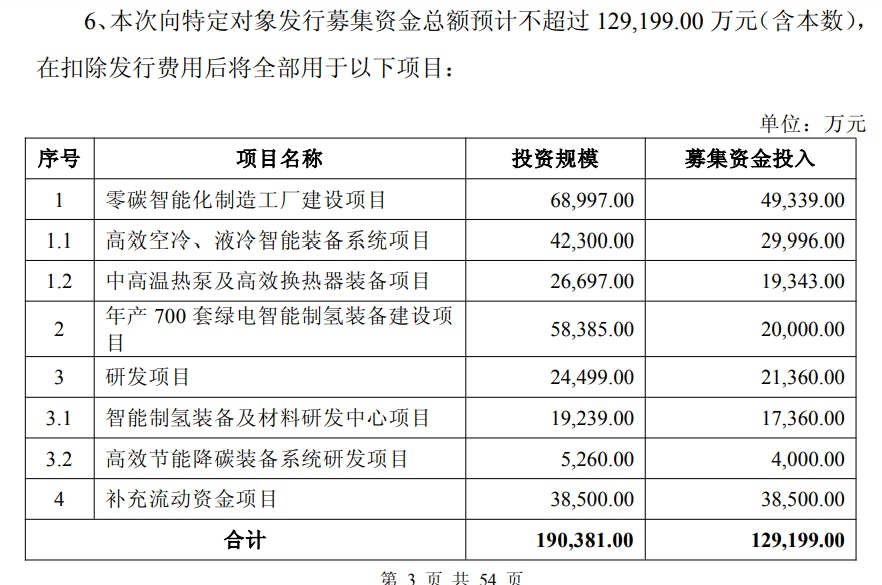

双良节能本次定增计划募集不超过12.92亿元,较2023年12月底公布的25.6亿元缩水近一半。

据最新的定增预案,本次募集资金主要用于零碳智能化制造工厂建设项目、高效空冷及液冷智能装备系统项目、中高温热泵及高效换热器装备项目、年产700套绿电智能制氢装备建设项目、智能制氢装备及材料研发项目、补充流动资金,上述项目计划使用募集资金分别为4.93亿元、3亿元、1.93亿元、2亿元、1.7亿元及3.85亿元。不过,上次占定增投资金额超一半资金的光伏项目被砍掉。

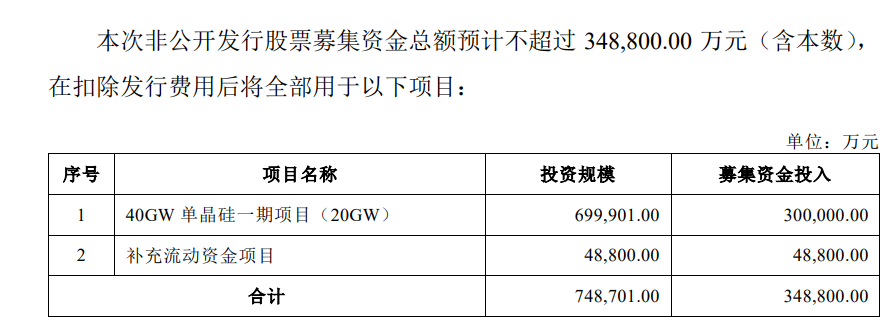

据2023年底的定增预案,当时拟募集不超过25.6亿元,其中16.1亿元用于38GW大尺寸单晶硅拉晶项目。不过,该定增方案并未被推进。

综合看,双良节能本次定增项目金额相对分散,但涉及液冷、氢能、节能降碳等资本市场诸多热门概念,氢能和节能降碳是近几年市场热点,液冷也因为人工智能兴起而需求爆发。不过,公司是否有相关产品大规模量产尚待观察。据2024年报,公司产品分节能节水装备、新能源装备和光伏产品三大类,营收分别为30.02亿元、9.46亿元和88.61亿元。

对于技术准备,双良节能表示,公司在节能降碳及绿电制氢领域,已构建起深厚的技术储备和强大的研发能力;在高效空冷、液冷领域,公司正积极布局并取得关键进展。

不过,对于上述这些项目的投资收益率、内部回报及建设周期等指标,双良节能在可行性分析报告中并没有详细列示,外界无法知晓其未来的盈利前景。

据2023年12月底的再融资公告,38GW大尺寸单晶硅拉晶项目总投资规模为80亿元,该项目紧邻公司已投产的 40GW 单晶硅项目,在包头市稀土高新区滨河新区购置土地 777.14 亩,新建包括单晶车间、餐厅、220KV 变电站、氩气回收站及空压站、动力站房等基础设施,并购置单晶炉、多线截断机、单线截断机、开磨一体机等主要设备,项目建成后将形成年产38GW大尺寸单晶硅棒的生产能力。

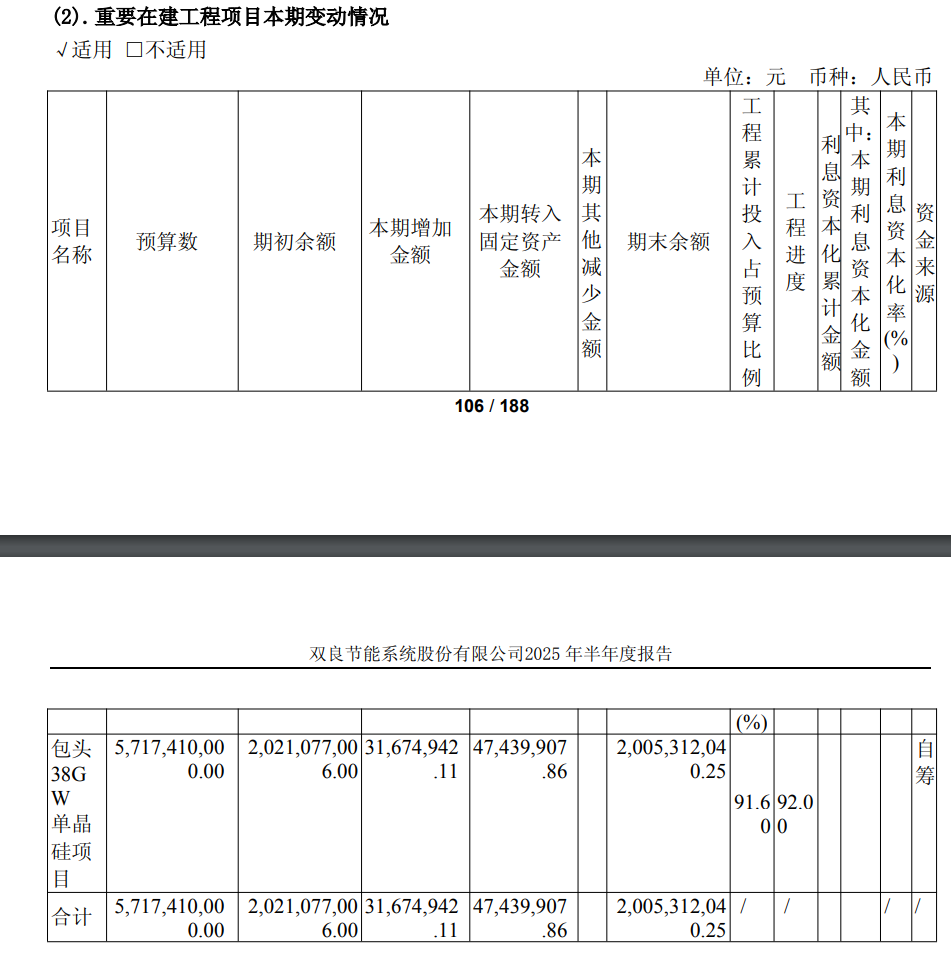

不过,在双良节能的在建工程中,也存在一个包头38GW单晶硅项目,该项目主要从2023年开始,当年年报显示,包头38GW单晶硅项目在建工程余额从期初的15万元增加至37.19亿元,2024年该项目15.9亿元,转固32.88亿元,期末余额变为20.12亿元,工程进度为90%;至2025年6月底,该项目本期增加额为0.32亿元,转固为0.47亿元,期末余额为20.05亿元,工程进度为95%。在光伏行业低迷背景下,双良节能在项目快完工时放慢投入和转固,难逃延迟转固的嫌疑。

跨界光伏推高负债留风险

双良节能上市于2003年4月,公司目前的主业以节能节水装备、新能源装备和光伏产品为主,其新能源装备主要以多晶硅炉及其他为主,公司上市多年资产负债率维持在相对较低的水平,从2015年年报至2021年一季度均在50%上下波动,融资也相对克制,除了IPO募集了5.54亿元净额外,公司于2008年定增募集8.68亿元净额,2010年募集7.5亿元可转债。

公司真正的变化在于2021年进入光伏电池组件环节,据当年年报,公司主营业务增加了大尺寸单晶硅锭和硅片等。2021年2月,公司成立双良硅材料(包头)有限公司(下称“双良硅材料”),正式开展一期大尺寸硅片业务,该业务推进非常顺利,2023年双良硅材料实现营收86.05亿元,2022年底实际产能可实现 40GW,在光伏单晶硅行业具备了一定的规模。上市公司当年实现了9.56亿元的归母净利润,创下公司上市以来的盈利新高。

在此背景下,公司也进行了较大的再融资扩产。2022年,公司通过定增募集资金净额34.61亿元,此外2023年9月发行可转债26亿元,两次资金募集分别投向40GW单晶硅一期(20GW)、二期(20GW)项目。

在项目相继达产之后,截至2023年底,双良节能的单晶硅片产能已达到40GW,尚有38GW设计产能。当年,借助光伏行业的高景气,双良节能营收和归母净利润分别为231.49亿元和15.02亿元,营收和盈利再创历史新高。

不过,从2024年开始,光伏行业产能过剩问题开始显现,受光伏业务拖累,双良节能开始陷入亏损。2024年及2025年前三季度,公司营收分别为130.38亿元和60.76亿元,归母净利润分别为-21.34亿元和-5.4亿元,此前两年凭借光伏景气赚的钱全部亏了回去。目前来看,光伏行业产能过剩非一朝一夕能解决,公司在光伏行业的前景不容乐观,且账面上趴着的20多亿元光伏在建工程也存在减值风险。

不仅如此,持续亏损加负债扩产,导致双良节能的资产负债率处于超过80%的高位,流动性风险陡增。截至2025年9月底,公司账面资金为43.35亿元,短期借款为75.61亿元,一年内到期的非流动负债为17.72亿元,长期借款为8.43亿元,应付债券为25.38亿元,有息负债在百亿以上。