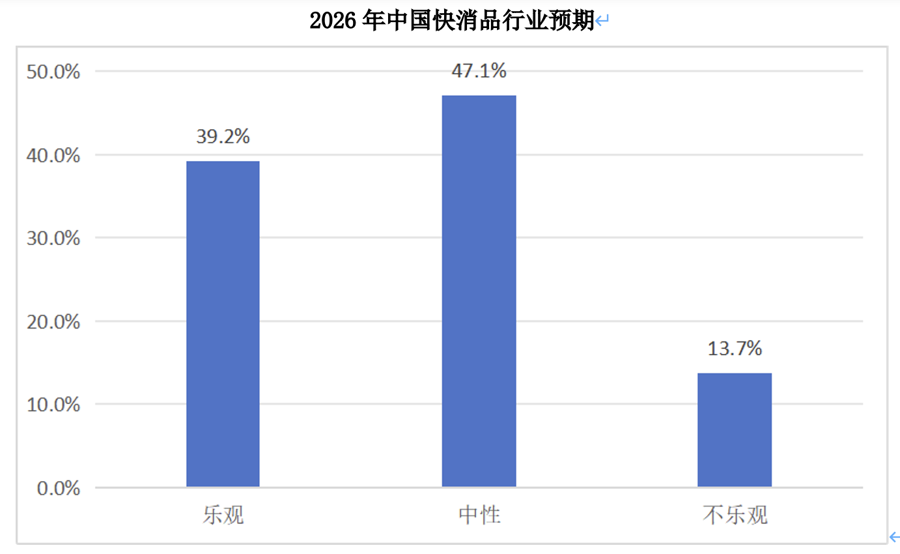

2025年中国快消品市场有何特点?2026年中国快消品又有何发展趋势?前瞻2026第26届快消品高层年会昨天举行,记者从东方快消品中心发布的《2026中国快消品产业年度报告》中获悉,2025年营收增长的大快消企业占比为34.8%,市场增速“温和”,资本市场同步回暖,过去的一年,一共有18家成功IPO上市的大快消公司,相比2024年增加了10家。在主要的融资事件中,提升情绪价值的快消品公司获得了资本的青睐。

放眼2026年,多个趋势值得关注。尤其是2026年是“十五五”开局之年,如何将“坚持内需主导,建设强大国内市场”置于年度重点任务首位,还需要锚定“惠民生+促消费”,精准激活消费潜力。

产品更聚焦健康和功能

产品力,一直是快消品的核心竞争力。随着消费者对健康意识的提升,低负担、功能性产品的需求持续增长,产品创新也聚焦“健康属性+功能价值”,力求满足消费者日益多样化和精细化的需求。

其中,低GI产品成为一条蓬勃发展的细分赛道。作为植物基领域的代表,OATLY噢麦力推出的低GI燕麦奶以“低升糖+全营养”为核心,精准契合控糖人群与植物基饮食需求;光明莫斯利安的低GI常温酸奶精准切入“控糖+便捷”双需求,以“低GI+0乳糖+0蔗糖”的核心配置,成为健康乳品的代表;谷欣推出的低GI系列食品,将低GI概念延伸至粗粮、小米等品类。

此外,降低钠摄入、注重酸碱平衡等,也是不少拳头产品的发力方向。比如,太太乐薄盐鸡精通过工艺改进,在降低钠含量的同时,保持并提升了产品的鲜味强度,回应了消费者对降低钠摄入的需求;康师傅PH9.0电解碱性水融合了“电解质”和“碱性”两大功能概念,迎合了消费者对“酸碱平衡”的健康认知;中粮福临门的亚麻籽油富含Omega-3不饱和脂肪酸(α-亚麻酸),对人体心脑血管健康有益。

将传统草本融入现代消费场景,是国货品牌实现功能化升级的独特路径,片仔癀牙膏主打的“清火”功能,直接针对因上火引起的牙龈不适、红肿等问题,提供了“草本护理”的解决方案。

“情价比”当道解锁消费新内核

近年来,“情绪消费”在快消品领域持续升温;这得益于消费者对情感满足的需求升级,他们更注重内在感受、渴望情感回应,愿意为能带来解压、治愈、愉悦等体验的产品付费,“情价比”成为核心消费标尺,近六成青年明确表示愿意为情绪价值买单。

在这一赛道,传统的产品得以迎来新生。2026年将迎来依云品牌的200周年,它通过极简时尚的瓶身设计、设计师联名限量款的潮流表达,精准击中消费者对愉悦感、仪式感与身份认同的需求;可口可乐旗下怡泉气泡水则立足“成年人高端气泡水”的核心定位,精准锚定消费群体对味觉仪式、情绪疗愈与价值认同的深层需求;而三全食品推出的“马到成功”马年生肖限定汤圆以节日仪式感与吉祥寓意,提升传统食品的情感附加值。

在各个领域,对情绪价值的提升都有助于提升消费者心智。新锐品牌“她研社”以“情价比”为核心战略,通过情感共鸣与产品价值的深度融合,其黄金单品“深藏BLUE”系列卫生巾,以“一吸到底,深藏不露”的slogan直击痛点,将产品功能转化为“安全感”的情绪价值;源自日本的美妆集团菲婷丝,旗下可悠然美肌沐浴露以“温和清洁+情绪舒缓”为核心,契合精致女性对“护肤+体验”的双重需求,将日常沐浴升级为“居家疗愈仪式”。

在高颜值消费与情绪价值共振的赛道上,闽龙旗下的好熟悉玫瑰精粹饮以视觉美学与情感共鸣为核心,其包装设计精准踩中浪漫美学,柔粉主调搭配立体绽放的玫瑰元素,成为社交平台分享的“出片神器”;南顺旗下AXE斧头牌则聚焦家庭清洁场景,推出香氛型果蔬洗洁精产品,将清洁功能与清新香氛结合,让家务劳动从“繁琐任务”升级为“感官愉悦体验”,击中精致家庭对“清洁+氛围”的双重需求。

在宠物情感消费升温的赛道上,源自德国的品牌端阁宠物以“人宠共情”为核心,依托德国原料配方与植物精油理念,既呵护宠物灵敏嗅觉,也为主人带来疗愈的芳疗体验。光明国际把握市场机遇,新推“光明友益”系列宠粮,采用三重动物蛋白组合、三效后生元复合配方与六种植物营养,从科学配比、原料呵护到需求适配全方位守护宠物健康。

分渠分品与大单品协同发力

以山姆、开市客、盒马、奥乐齐、胖东来为代表的零售商,近年来大力发展自有品牌策略,提倡“宽类窄品”,即拓宽产品品类范围,但在每个品类中精选少量具有特色与竞争力的产品。

东方快消品中心主任、《快消品》创始人陈杰认为,在快消品渠道加速迭代的变局中,广大快消品企业需要积极应变,做到分渠分品(不同的渠道推不同的产品)和黄金大单品的协同发展,这对企业既是挑战也是机遇。

比如,英联旗下阿华田和川宁品牌与山姆联合共创,推出了定制的阿华田蘸酱饼干和川宁的大英博物馆系列礼盒;农夫山泉、味好美等也根据会员店消费者的独特需求,和渠道定制开发产品。盐汽水领先品牌延中则选择与社区型精品折扣店代表奥乐齐进行战略合作,一方面提供经典盐汽水,另一方面双方针对性定制开发如劲爽苏打水、橙汁、白桃味汽水等饮品,从而帮助品牌触达海量社区消费者。味全则和沃尔玛自有品牌沃集鲜达成深度战略合作,以王牌果汁系列为核心打造定制化产品,涵盖100%苹果汁、葡萄汁、橙汁及椰子水等多元品类。

新西兰佳沛奇异果更是与盒马签订4亿元年度采购订单,依托盒马的社区配送网络,将当季新果30分钟送达居民家中,年销量同比增长超40%。此外,作为国内可生食鸡蛋品类的领导者黄天鹅也选择与盒马开展了深度合作,双方联合推出的“番茄炒蛋主题印字鸡蛋”成为社交媒体的热议话题。

在强势渠道做好分渠分品之外,快消品品牌还是要在全渠道打造黄金大单品,从而维护品牌声誉,展现规模优势,巩固市场地位。徐福记新年糖以“喜庆场景+经典口味”的组合,成为跨代际消费者的年货记忆;雀巢脆脆鲨威化通过“酥脆口感+独立包装”的设计,满足从零食到办公场景的多元需求;农夫山泉东方树叶无糖茶以“0糖0卡+东方茶韵”的差异化定位,占据心智高地。

陈杰认为,“大单品”是品牌穿越周期的锚,而“分渠定制”则是品牌抓住当下浪潮的帆;唯有二者协同发力,才能实现健康可持续发展。

零食集合、会员店、折扣店共塑渠道新格局

当前中国快消品零售渠道正经历多元化与市场化的全域迭代和重构,2025年堪称即时零售行业冲击万亿规模的关键分水岭。调查显示,2025年即时零售总规模9714亿元,同比增长24%。其中O2O平台模式占63%(约6152亿元)、自营模式占28%(约2720亿元)、闪电仓占8-13%(约846亿元),行业增长势能持续释放。

2025年美团、京东、阿里投千亿补贴推动即时零售单日订单达2亿单,2026年行业规模或破万亿元,且抖音入局使竞争升级为持久战;消费者需求从“快、省”转向“快、省、好”。2026年2月5日,美团宣布对叮咚买菜中国业务100%股权收购,此举标志着生鲜电商行业“烧钱换规模”时代的结束,也反映出即时零售市场竞争的加剧。截至2025年底,全国闪电仓总规模已突破7万个;而以惠宜选为代表的全国连锁型仓店,凭借成熟的运营模式与广泛的渠道覆盖,数量成功突破3000家,成为闪电仓赛道中具有代表性的企业。三得利、东锦集团、五粮液、迈大、佳农、都乐、豪悦等众多快消品企业纷纷加码和即时零售的战略合作,扩大对下沉市场的覆盖。

零食集合店正以爆发式态势成为快消品市场的重要增长渠道,鸣鸣很忙2026年1月28日在香港交易所上市,旗下的“零食很忙”和“赵一鸣”两大品牌门店数超过21000家,覆盖全国28个省份和乡镇市场,2025年前9个月创下了661亿元的零售额。而好想来母公司万辰集团2025年预计实现营收500亿-528亿元,同比增长54.7%-63.3%,净利润同比增长300%。众多的零食、饮品品牌主动选择和这类渠道深度绑定。

以山姆、麦德龙、开市客为代表的会员店体系也增长迅速,山姆持续领跑,截至2025年底,门店数为63家,付费会员数量首次突破千万,2025年在中国销售额突破1400亿元,而2026年计划增长15%。与此同时,以奥乐齐和盒马超盒算为代表的社区折扣新业态,凭借“硬折扣+社区精准触达”的模式,成为贴近民生需求的关键力量,他们聚焦3公里社区生活圈,以精简SKU、高占比自有品牌及全链路成本优化为核心,既满足居民日常高频刚需,又通过深度供应链合作让品牌精准触达家庭消费客群。