“药茅”神话崩塌!林园“一股不卖”成世纪笑谈?

关于片仔癀2025年三季报的业绩下滑以及林园等投资者曾力推该股的现象,我们可以从多个角度理性分析,避免陷入简单的“打脸”或情绪化评判:

一、片仔癀业绩下滑的核心原因

1. 供需关系逆转

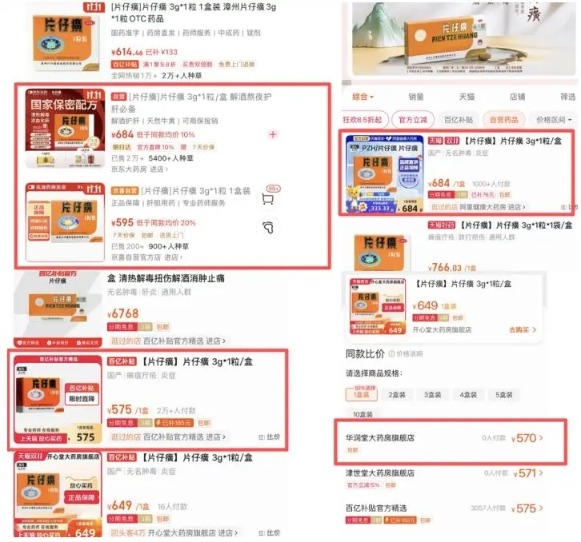

- 过去片仔癀的稀缺性(限量生产、黄牛囤货)推高了市场价格和投资预期,但当前需求端可能因经济环境、或竞品替代而疲软,导致“有价无市”。

- 2023年官方逆势提价至760元/粒,但市场实际成交价跌至600元以下,说明供需平衡已被打破,炒作泡沫消退。

2. 毛利率承压

- 核心产品肝病用药营收下降的同时成本大幅上升20.64%,反映原材料涨价(如麝香等名贵药材)或供应链问题,直接挤压利润空间。

3. 行业与宏观环境影响

- 医药行业整体面临集采、监管收紧等压力,高端保健类消费品的增长逻辑可能正在重构。

二、如何看待林园等投资者的“力推”?

1. 投资周期与市场动态的变化

- 林园在片仔癀股价低位时布局(如2017年前后),长期持有获利丰厚,其推荐基于当时的稀缺性、品牌护城河和提价能力。但投资逻辑需随基本面动态调整,而市场环境已不同于2021年的狂热期。

- 投资大师的言论需结合时间背景理解:短期业绩波动不必然否定长期逻辑,但若核心竞争优势崩塌(如定价权失效),则需重新评估。

2. “一股不卖”与长期主义的边界

- 长期持有优质资产是价值投资的常见策略,但需警惕两类风险:

- 基本面质变:若产品稀缺性、品牌溢价等护城河被削弱,盲目坚守可能成“价值陷阱”。

- 估值泡沫:2021年片仔癀市盈率超100倍,明显偏离合理区间,即便公司优秀,高估值也需时间消化。

3. 投资者责任的反思

- 公众人物推荐个股时,应强调风险提示和动态跟踪的重要性。投资者需避免盲目跟风,应独立分析企业基本面与估值匹配度。

三、对普通投资者的启示

1. 警惕“神话”与群体狂热

- 片仔癀的案例再次证明,任何资产若被过度炒作脱离基本面,终将回归价值。二级市场报价曾达1600元/粒,本质是流动性驱动的投机现象,不可持续。

2. 动态审视投资逻辑

- 护城河再深的企业也可能面临挑战。投资者应持续跟踪关键指标(如毛利率、销量、竞争格局),而非仅凭历史业绩或名人背书做决策。

3. 分散风险与安全边际

- 避免重仓单一标的,尤其在高估值时;坚持“安全边际”原则,才能在市场波动中保持冷静。

结论

片仔癀的业绩下滑和股价回调,是市场供需变化、成本压力及前期泡沫消退的综合结果。林园等投资者的推荐在其投资周期内曾获益,但市场环境变化后,需重新评估逻辑的有效性。对普通投资者而言,这一案例更应视为对理性投资、独立判断和风险控制的提醒——没有永远上涨的神话,只有不断进化的商业世界。

$片仔癀(SH600436)$ #林园:4300点是A股牛市的起点 # $上证指数(SH000001)$ #社区牛人计划# #炒股日记# @股吧话题 @东方财富创作小助手